【创新前沿】数据资产入表元年——ABS市场研究“新底层资产”革命与机遇

数据资产入表元年

【创新前沿】ABS市场研究

Year One of Data Assets Recognition

“新底层资产”革命与机遇

前言

2026年,数据资产正式完成从“生产要素”到“表内资产”的历史性跨越。随着财政部《企业数据资源相关会计处理暂行规定》全面落地、《国有资产法(草案)》将数据纳入法律资产范畴,叠加数据资产ABS市场井喷式爆发——截至目前沪深交易所累计受理超60单、总规模近1300亿元,一场以“数据”为核心的资产革命,正在彻底重构ABS市场的底层逻辑与价值版图。

Part.I

政策助推·数据资产入表

数据资产入表,绝非简单的会计科目调整,而是顶层制度为数据金融化颁发的“合法身份证”。

2024年1月起,符合条件的数据资源可按“无形资产”(内部自用)或“存货”(对外交易)纳入资产负债表。2026年4月国家数据局发布《数据产权登记工作指引(试行)》,健全登记规则设计,助力数据流通使用。直接解决三大核心痛点:

01

权属合法化

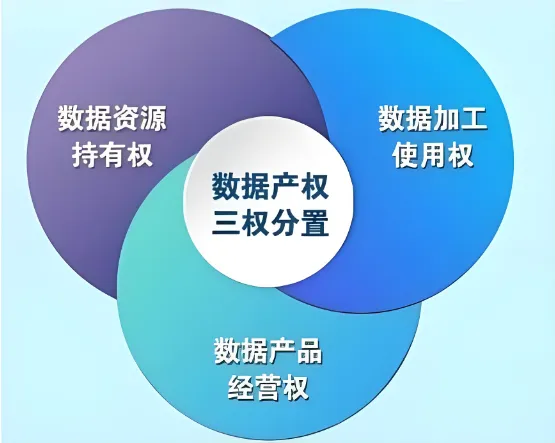

数据从“表外资源”转为“法定资产”,拥有明确的产权归属与法律保护,配合“三权分置”(持有权、使用权、经营权)制度框架,彻底终结“数据归谁所有、收益归谁享有”的争议。

02

财务合规化

数据采集、清洗、加工、治理成本从“费用化”转为“资本化”,直接增厚企业净资产、优化资产负债率,为金融机构授信、证券化发行提供权威财务依据。

03

融资标准化

央行动产融资统一登记公示系统将“数据资产质押”纳入法定登记范围,以电子登记替代物理交付,破解数据可复制性带来的担保难题,让数据拥有与房产、设备同等的融资地位。

2026年开年,数据资产立法与会计制度双重落地,标志着“数据资源—数据资产—数据资本”的价值转化闭环正式打通,为ABS市场注入全新底层资产,也为轻资产企业打开“无抵押、高额度、低成本”的融资新通道。

Part.2

范式重构 · 与传统模式的核心差异

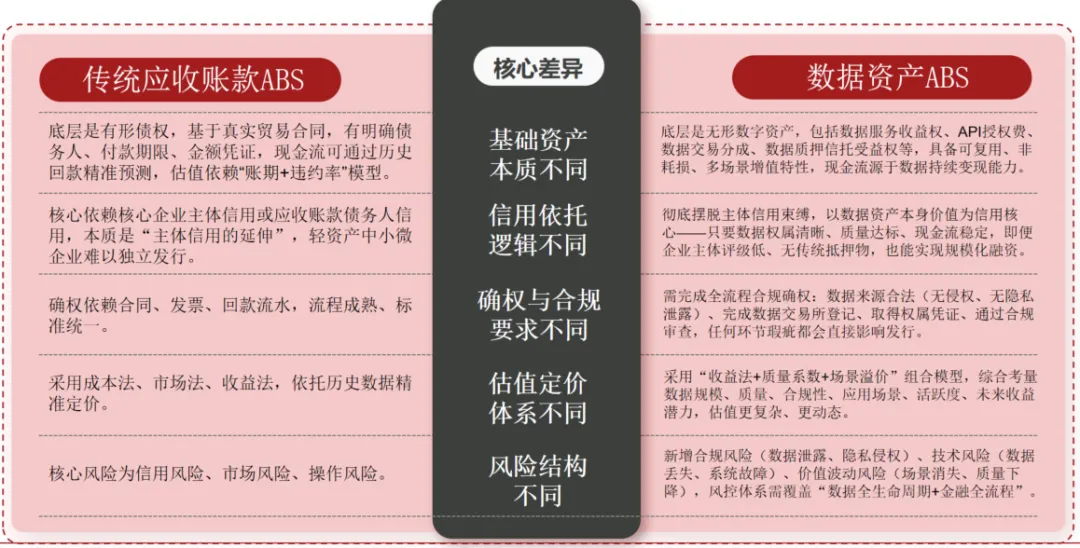

传统ABS依赖“债权+主体信用”,数据资产ABS锚定“数据价值+合规信用”,二者底层逻辑、资产属性、风控体系完全不同。

基础资产本质不同

传统应收账款ABS:底层是有形债权,基于真实贸易合同,有明确债务人、付款期限、金额凭证,现金流可通过历史回款精准预测,估值依赖“账期+违约率”模型。

数据资产ABS:底层是无形数字资产,包括数据服务收益权、API授权费、数据交易分成、数据质押信托受益权等,具备可复用、非耗损、多场景增值特性,现金流源于数据持续变现能力。

信用依托逻辑不同

传统应收账款ABS:核心依赖核心企业主体信用或应收账款债务人信用,本质是“主体信用的延伸”,轻资产中小微企业难以独立发行。

数据资产ABS:彻底摆脱主体信用束缚,以数据资产本身价值为信用核心——只要数据权属清晰、质量达标、现金流稳定,即便企业主体评级低、无传统抵押物,也能实现规模化融资。

确权与合规要求不同

传统应收账款ABS:确权依赖合同、发票、回款流水,流程成熟、标准统一。

数据资产ABS:需完成全流程合规确权:数据来源合法(无侵权、无隐私泄露)、完成数据交易所登记、取得权属凭证、通过合规审查,任何环节瑕疵都会直接影响发行。

估值定价体系不同

传统应收账款ABS:采用成本法、市场法、收益法,依托历史数据精准定价。

数据资产ABS:采用“收益法+质量系数+场景溢价”组合模型,综合考量数据规模、质量、合规性、应用场景、活跃度、未来收益潜力,估值更复杂、更动态。

风险结构不同

传统应收账款ABS:核心风险为信用风险、市场风险、操作风险。

数据资产ABS:新增合规风险(数据泄露、隐私侵权)、技术风险(数据丢失、系统故障)、价值波动风险(场景消失、质量下降),风控体系需覆盖“数据全生命周期+金融全流程”。

Part.3

市场爆发 ·三大主流模式

2025年以来,数据资产ABS从“首单破冰”迈入常态化、规模化阶段,形成三大可复制、可推广的主流模式。

01

纯数据资产ABS模式

代表案例:2026年3月全国首单纯数据资产信托收益权ABS(青岛),规模10亿元,优先级利率低至2.04%。

核心逻辑:以企业纯数据资产为底层质押物,通过信托发放贷款形成资产池,100%脱离传统抵押物,信用完全锚定数据价值,融资成本创历史新低。

适用主体:数据集团、科技企业、公用事业企业(拥有大量合规、高价值数据)。

02

数据赋能应收账款ABS模式

核心逻辑:以应收账款为基础资产,数据资产作为核心增信工具(质押占比超50%),通过数据验真、穿透风控、现金流预测提升资产评级、降低融资成本。

优势:结合传统ABS成熟体系与数据增信优势,落地性强、认可度高,适合供应链核心企业与中小微供应商。

03

公共数据授权运营ABS模式

核心逻辑:地方数据集团整合公共数据(交通、政务、民生等),完成授权、确权、估值后发行ABS,盘活政府数据资源,为基建、民生项目提供低成本资金。

代表案例:平安-如皋县域数据资产ABS、山东信增数据资产储架ABS(30亿元)。

Part.4

价值重塑 ·破解轻资产融资困局

数据资产入表+ABS爆发,正在彻底改变企业融资结构与市场价值逻辑。

01

对企业:从“资产负债约束”到“数据价值变现”

轻资产科技、数据服务、互联网企业无需抵押、无需强主体信用,仅凭自身数据资产即可获得规模化、低成本融资。

数据资产入表优化财务报表,提升授信额度与资本市场估值,助力企业登陆IPO、发行债券。

盘活“沉默数据”——企业沉淀的交易数据、运营数据、用户数据、工程数据,从“成本负担”转为“核心资产”。

02

对金融市场:从“传统资产为王”到“数据资产崛起”

拓展ABS市场全新资产赛道,为投资者提供高信用、低风险、收益稳定的新型标的。

推动金融服务从“主体信用”向“数据信用”跃迁,让金融资源精准流向数据密集型、科技创新型实体企业。

加速供应链金融升级——数据资产与应收账款融合,穿透风控、提升效率、降低成本,激活供应链全链条活力。

Part.5

未来展望 ·数据资产金融化

2026年是数据资产入表元年,更是数据资产ABS规模化爆发元年。随着全国统一数据产权登记制度落地、估值标准统一、风控体系成熟、二级市场完善,数据资产将成为ABS市场最重要的新增底层资产,撬动万亿级融资空间。

对企业而言:谁先完成数据治理、合规确权、资产入表,谁就能抢占数据金融红利。

对行业而言:数据资产ABS不是短期风口,而是数字经济时代资产证券化的长期主线,将彻底重构金融与实体的连接方式。

结语

数据入表,是制度的破冰;数据ABS,是价值的释放。当数据真正成为可入表、可融资、可证券化的“硬资产”,数字经济的金融底座才算真正筑牢。这场由数据驱动的资产革命,才刚刚拉开序幕。

评论