周度市场观察(2026.4.7-2026.4.10)

►►►

一、市场表现跟踪

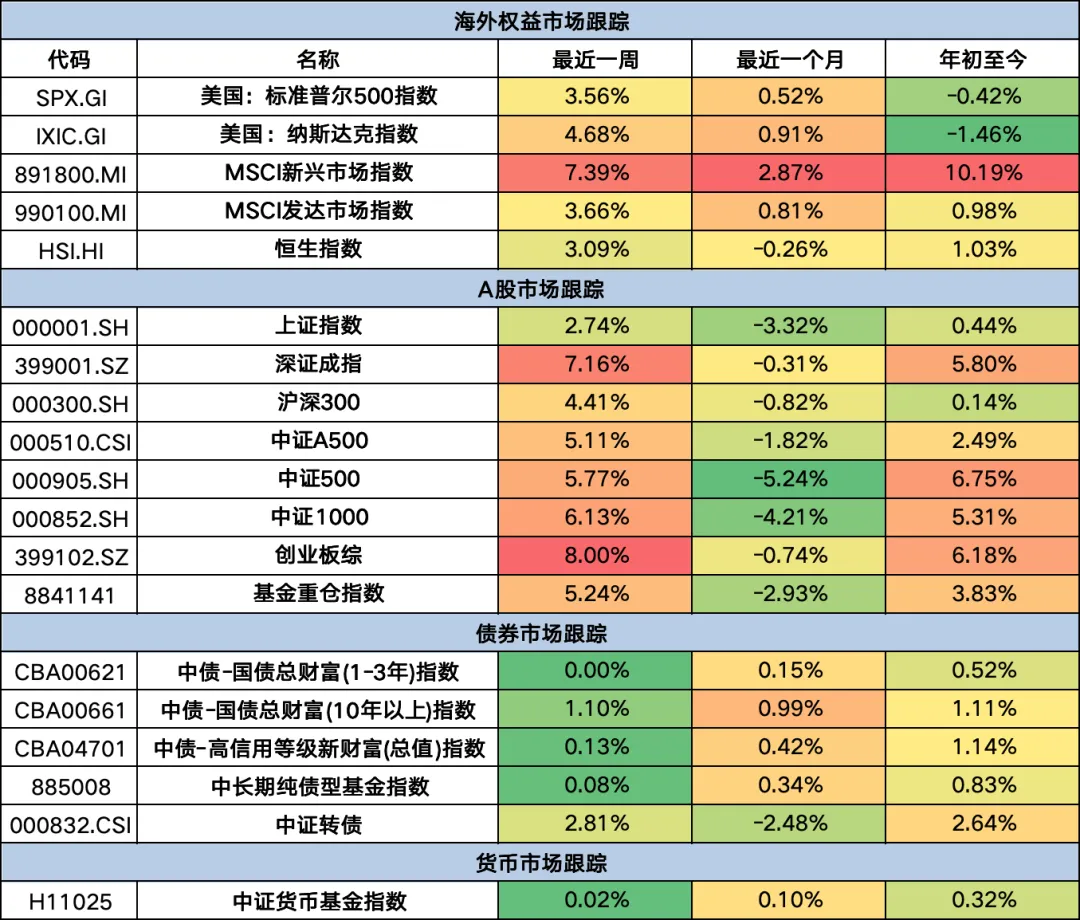

1►

大类资产表现跟踪

数据来源:Wind,截至2026/4/10

2►

A股行业及风格表现跟踪

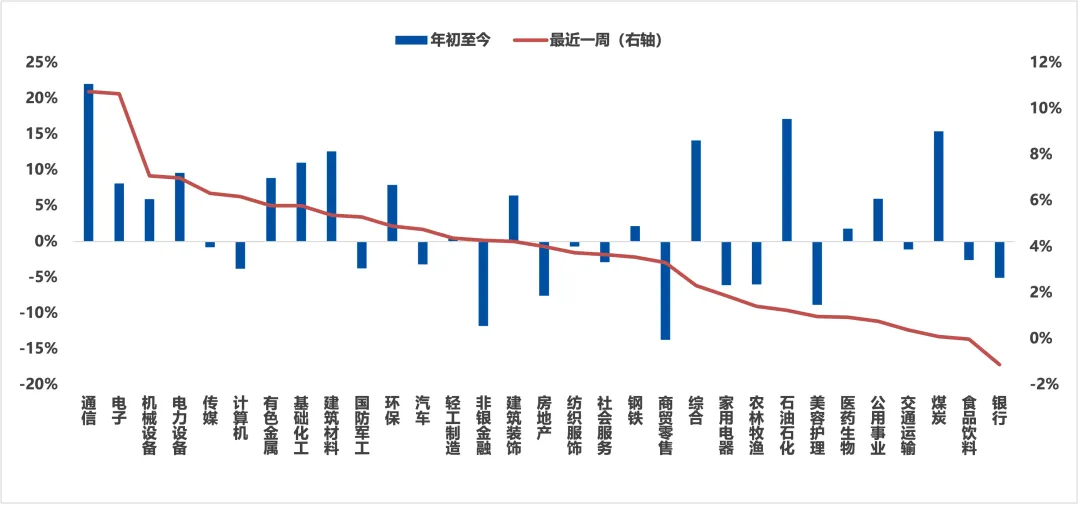

(1)行业

近一周,上证指数上涨2.74%,创业板指上涨9.50%,沪深300上涨4.41%,中证500上涨5.77%,科创50上涨8.62%。风格上,成长、周期表现相对较好,稳定、消费表现相对较差。从申万一级行业看,表现相对靠前的是通信(10.74%)、电子(10.64%)、机械设备(7.08%)、电力设备(6.98%)、传媒(6.32%);表现相对靠后的是银行(-1.13%)、食品饮料(-0.03%)、煤炭(0.08%)、交通运输(0.37%)、公用事业(0.75%)。

数据来源:Wind,截至2026/4/10

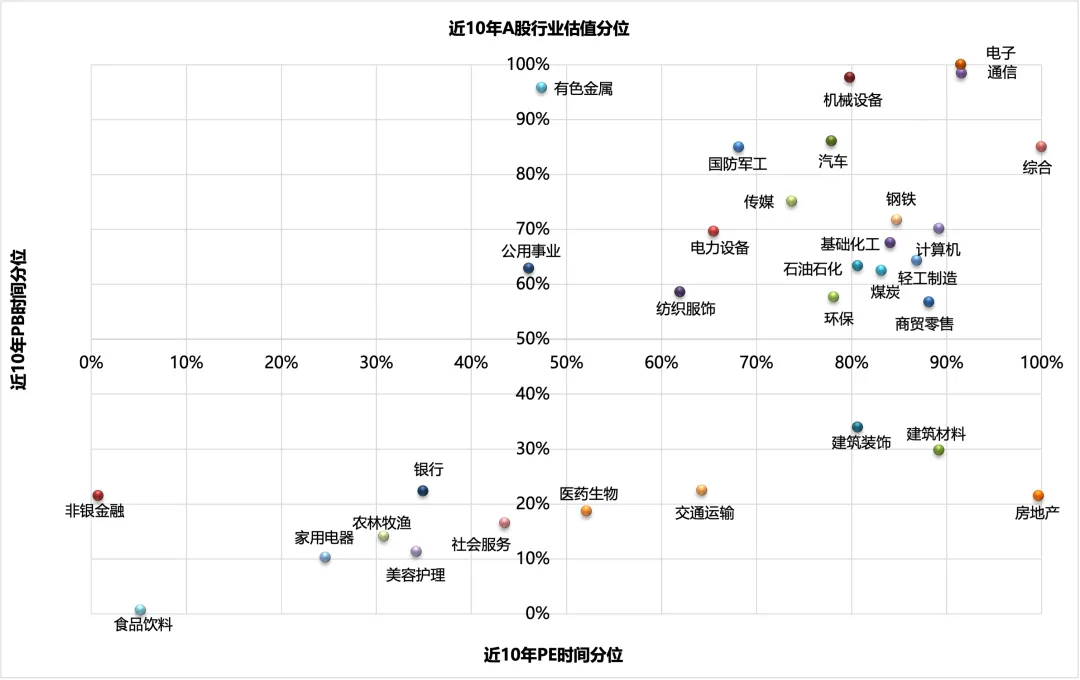

从估值角度看,行业估值延续分化格局,超半数行业PE估值超过了近10年80%分位数。其中,电子、通信等板块近10年PE和PB估值处于历史高位,而食品饮料和非银金融板块处于历史极低值附近。

数据来源:Wind,截至2026/4/10

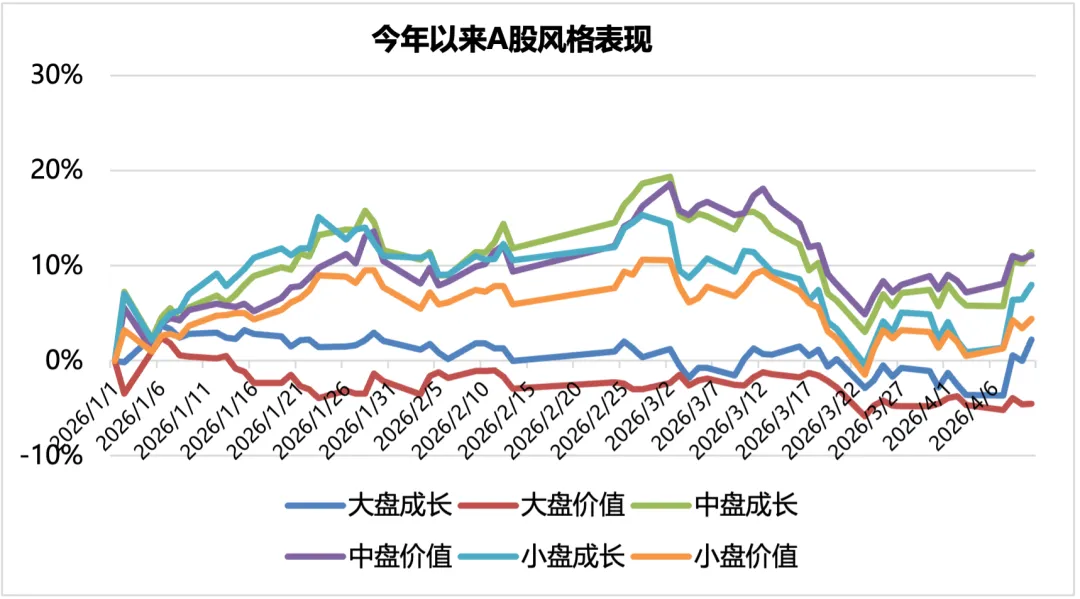

(2)风格

开年以来市场各风格走势分化,其中,中盘成长涨幅最大,为11.42%;大盘价值跌幅最大,为-4.53%。

数据来源:Wind,截至2026/4/10

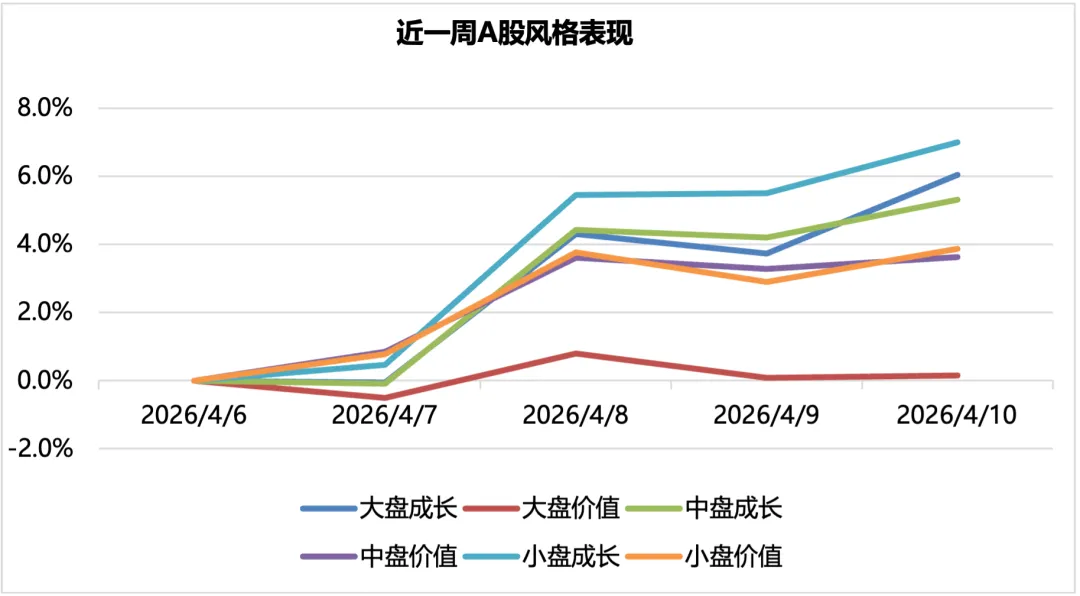

近一周市场整体上涨,其中,小盘成长涨幅最大,为6.99%;大盘价值涨幅最小,为0.16%。

数据来源:Wind,截至2026/4/10

3►

债券市场表现跟踪

(1)行情回顾

近一周,本周债市整体呈现修复的格局,长端和超长端表现相对更强,底层原因在于中东局势缓解油价回落,通胀预期回落。整周来看,10年期国债利率下行0.71bp,1年期国债利率下行2.49bp。

数据来源:Wind,截至2026/4/10

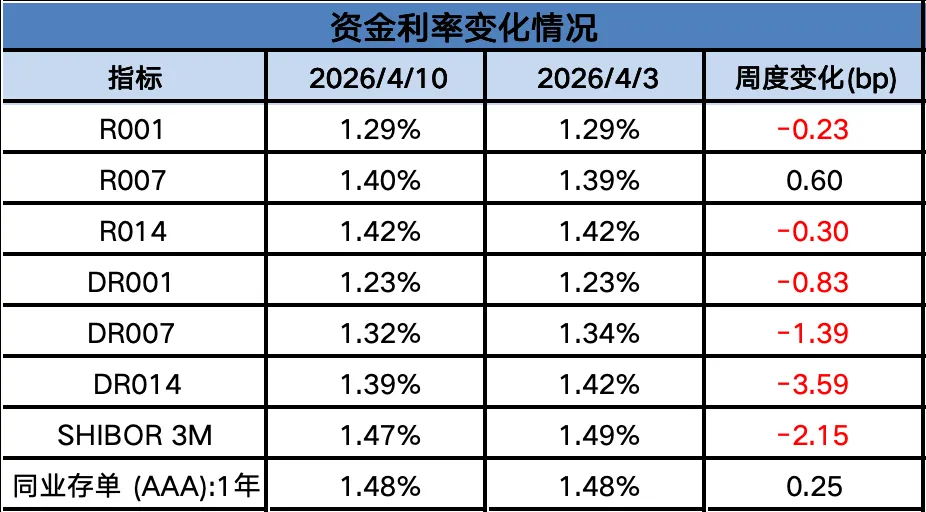

近1周,资金面呈现超宽松的状态。从央行的操作来看,周初维持日均5亿元逆回购操作,但资金面却不紧反松,直至4月8日DR001一度下行至1.21%的周内低点。4月9日、4月10日随着央行连续地量逆回购操作,且逐步回笼中长期资金,资金价格开始缓慢回升,是持续充裕的银行资金融出。宽松背后在于银行体系日均净融出规模进一步抬升,达到5.7万亿元。

资金中枢较节前进一步回落。DR001、R001保持在1.3%下方,R007回落至1.4%附近,DR007进一步下行至1.32%。同业存单利率未有进一步下行,1年期AAA同业存单利率维持在1.48%左右。

数据来源:Wind,截至2026/4/10

(3)信用变化

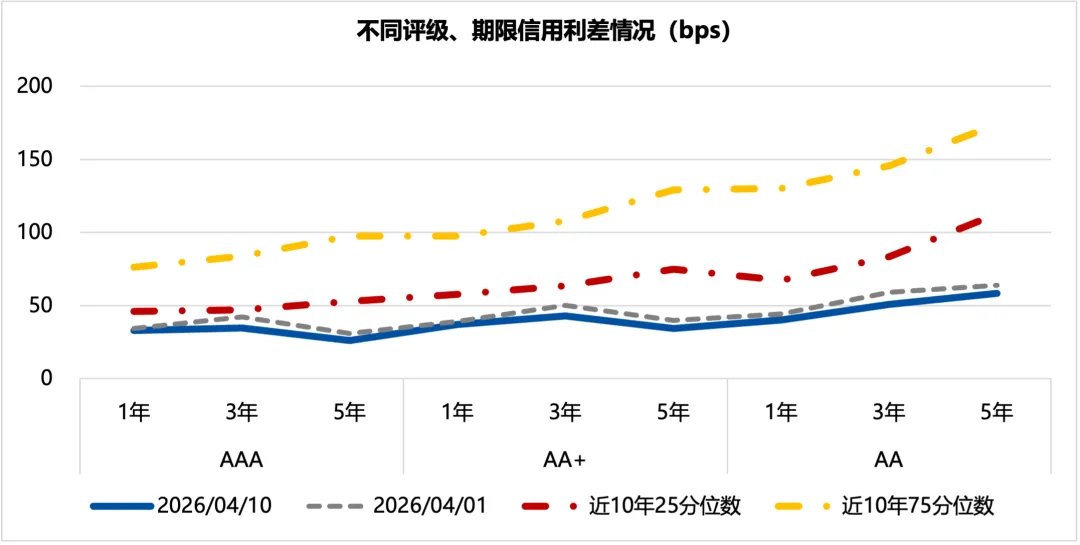

信用债到期收益率:整体下行,长端下行幅度更大。中短票:1Y、3Y各评级品种、5Y AAA品种下行2~3bp。5Y AA+、5Y AAA以及10Y各评级品种下行4~5bp。城投债:1Y、3Y、5Y各评级品种下行1~2bp,10Y各评级品种下行3~4bp。

信用利差:3Y各评级品种收窄幅度相对更大。中短票:1Y各评级品种基本持平,3Y各评级品种收窄5~6bp,5Y、10Y各评级品种收窄3~5bp。城投债:1Y各评级品种基本持平,3Y各评级品种收窄4bp,5Y、10Y各评级品种收窄1~3bp。

信用债违约:上周有1只债券出现违约事件。具体为H20禹洲2展期。

数据来源:Wind,截至2026/4/10

►►►

二、热点事件点评

1.国内宏观:

4月10日,国家统计局公布数据显示,中国3月CPI同比+1.0%(前值+1.3%);环比-0.7%(前值+1.0%)。3月核心CPI同比+1.1%(前值+1.8%);环比-0.7%(前值+0.7%)。3月PPI同比+0.5%(前值-0.9%);环比+1.0%(前值+0.4%)。

点评:3月物价数据呈现“CPI温和回落、PPI由降转涨”的分化趋势,反映出国内通胀格局受季节性与输入性因素的共同影响,整体处于温和区间。3月CPI同比降至1.0%、环比下降0.7%,核心CPI同比回落至1.1%,主要受春节后消费季节性回落拖累。食品价格环比下降2.7%,其中猪肉、鲜菜价格下降成为主要拖累项;成品油价格受国际油价带动环比大涨10%,但难以抵消食品与服务价格的回落压力,导致CPI表现不及市场预期。PPI同比由-0.9%升至0.5%,环比扩大至1.0%,为2022年10月以来首次转正,核心驱动力来自地缘冲突引发的国际原油价格飙升,带动石化产业链价格普遍上行,对PPI环比贡献近7成。总体来看,油价上涨带来的输入性影响形成短期脉冲,但国内内需偏弱及价格传导不足仍在。向后看,PPI或因油价延续高位继续上行,CPI则受猪肉价格低迷与成品油涨价对冲,维持弱通胀格局。

2.海外宏观:

4月10日,美国劳工局公布2026年3月美国CPI数据。美国3月未季调CPI同比3.3%,预期3.3%,前值2.4%;核心CPI同比2.6%,预期2.7%,前值2.5%。

点评:美国3月CPI同比3.3%,符合市场预期,较前值2.4%上行;核心CPI同比2.6%,较前值小幅回升,呈现“整体上行、核心平稳”的特征。CPI同比上行的核心驱动力来自能源通胀的大幅攀升,3月能源商品环比涨幅贡献了CPI环比涨幅的77%,成为推升整体通胀的主要因素,但这一供给侧驱动的价格冲击大概率具有“一次性”特征,缺乏需求侧支撑难以持续。核心通胀表现温和,剔除能源和食品后,核心CPI环比小幅下行,分项中商品和服务价格整体稳定,居住成本、核心商品及多数服务项目涨幅温和,仅运输服务受油价带动略有上行,表明能源价格冲击尚未向核心领域广泛传导。整体来看,能源通胀或具“一次性”扰动特征,核心通胀可控,美联储短期或无需因通胀上行而调整加息立场,尚无需过度担忧“二次通胀”风险。

声明:

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

市场有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有。本公司对本报告保留一切权利。未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

富国基金

富养老公众号

关注我们,关注养老

评论