【票据转贴现市场复盘】2026-04-13<供给惯性回落,三季度双国小幅震荡下行>

一、市场动态

资金变动

2026年4月13日,为保持银行系统流动性充裕,人民银行开展公开市场操作:中国央行今日开展5亿元7天期逆回购操作,操作利率持平1.40%。今日公开市场无逆回购到期,央行今日实现净投放5亿元。

图表1 shibor利率

|

期限 |

利率(%) |

变动(BP) |

|

1D |

1.224 |

↑0.2 |

|

7D |

1.359 |

↑4.0 |

|

14D |

1.397 |

↑4.4 |

数据来源:银行间同业拆借中心 数据整理:正信票研

大行动态

海尔A收5/6/7/8/9月国股1.12/1.02/0.93/1.00/0.85

政策和大事件

政策:无

大事件:中国2026年3月社融信贷及货币供应量数据公布

二、供给数据

3 月到期与贴现进度

4月预计到期3.12万亿,已累计贴现8379.97亿,日均贴现1197.14亿,剩余14个工作日,日均贴现1630亿可补齐。

供给数据同比/环比

4月第二周第四个交易日。【与去年4月第二周第四个交易日相比】承兑量相比少4.20%,减少83.61亿,贴现量相比少3.16%,减少58.11亿。【与去年10月第一周第三个交易日相比】承兑量相比多17.74%,增多287.45亿,贴现量相比多8.28%,增多136.14亿。【与今年3月第二周第五个交易日相比】承兑量相比多29.42%,增多433.7亿,贴现量相比多43.96%,增多543.7亿。【与本月上周第三个交易日相比】承兑量相比多71.13%,增多792.97亿,贴现量相比多86%,增多823.21亿。

供给贴现预测值

三、二级市场复盘

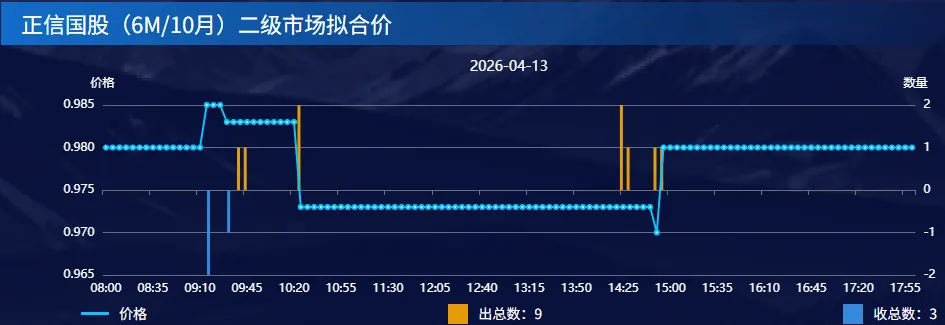

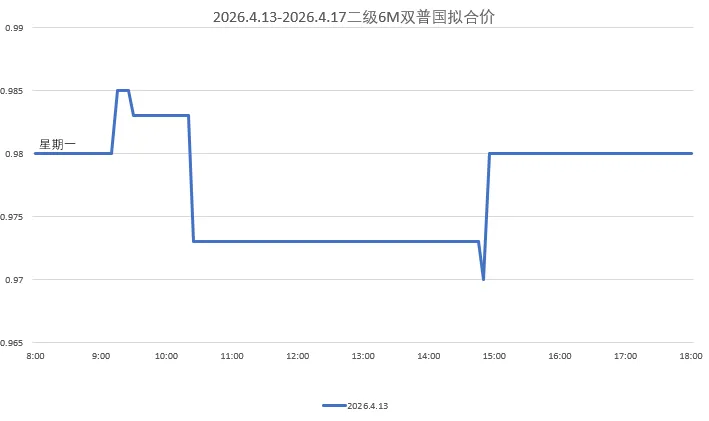

今日市场足月双国利率呈震荡横盘趋势。早盘市场交投偏淡,海尔 A 等国有大行降价收票,卖盘情绪寡淡,除 10 月双国坚挺外,其余期限小幅下行,9 月双国至 0.84 附近。午间买盘收票情绪减弱,卖盘出票有所增加,短期票价小幅回升,9 月双国稳于 0.84。午后供给逐步恢复,卖盘活跃,大行再度提价收票,供需双方逐渐减弱趋于均衡,最终 9 月双国在 0.84 收盘,10 月双国横盘收于 0.98。

图表2 正信国股(6M/8月)二级市场拟合价

图表3 2026.4.13-2026.4.17二级6M双普国拟合价

数据来源:正信票研

四、明日预测

就最新预测得知今日承兑量预计在1400亿左右,贴现量预计在1300亿左右,今日银票转贴交易量在1355亿。一级市场供给惯性小幅回落,午后市场卖盘出票能力有所回升;需求方,海尔A等国有大行仍是配置主力,早盘降价带动利率小幅下行,午后提价承接与卖盘形成博弈,买盘农商行依旧跟随喝汤。供需格局相对稳定,市场以小幅度震荡下跌的可能性有所增加。

评论