瑞幸KFC等Q1上亿营销费,近60起联名,谁在加码,谁在撤退?| 雷报| 雷报

作者:青崖

编辑:努尔哈哈赤

就在上周,我们翻译整理了《LICENSE GLOBAL》发布的《2026年全球顶级授权代理商排行榜》。

报告里有个被特别提到的趋势:在全球数千亿美元的大生意里,食品饮料品牌的“跨界”授权,正变得格外热闹。这也不难理解,在产品功能日益同质化的今天,能为消费者提供独特“情绪价值”与“社交货币”的品牌,显然能获得更大的话语权。

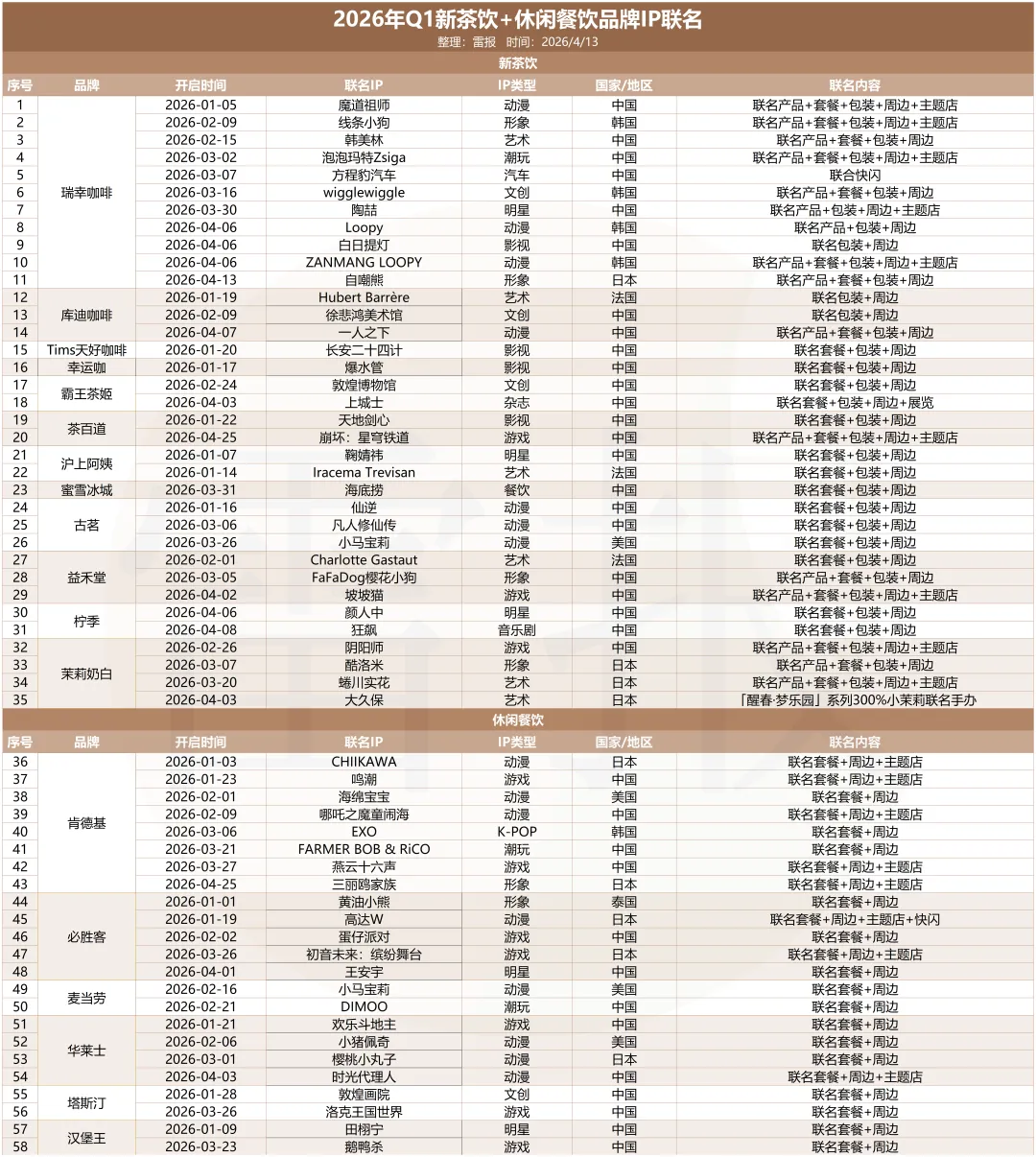

据雷报统计,在2026年第一季度,最具代表性的现制茶饮与休闲餐饮赛道的头部玩家们,公开的IP联名事件就接近60起。平均下来,几乎每天都有新的联名登场。

如果我们对比各家品牌的行动节奏,会发现有的品牌,比如瑞幸,攻势依然凌厉,一个季度内联名超过十次;而另一些去年频繁露脸的品牌,步伐却明显放缓,甚至按下了暂停键(详情可参考:《数读2025:181起新茶饮联名,瑞幸库迪“杀疯了”,喜茶奈雪“踩刹车” | 雷报》)。

这就让我们不得不关心,如今,IP联名变成了每个季度都要交的“作业”、甚至开始显著侵蚀利润,那么不同的品牌,究竟该如何算这笔账?

本文,我们将透过2026年Q1最新的案例,以及玩家们的财务数据,看看不同的品牌,对于联名营销的效率和精度,各自拿出了怎样的“算法”。

5家上市茶饮营销费用涨超20%,肯德基+必胜客利润双增,品牌都在打什么“算盘”?

单看第一季度这近60场联名,可能会觉得,茶饮和快餐品牌们对“组CP”这件事,依然热情似火。

但如果我们把时间拉长,再结合各家上市公司的账本一起看,就会发现事情没这么简单。前两年大家还在比拼谁联名更多、更快,今年,品牌们不再纠结于“要不要联名”,而是“怎么联最划算”,并由此出现了策略的分野。

先看现制茶饮这边。最直观的现象是,去年还是联名狂人的几位,比如茶百道(全年18次)、库迪(全年18次)、沪上阿姨(全年14次)、奈雪的茶(全年17次),在今年一季度,节奏慢了下来。根据雷报统计,它们Q1的联名次数分别降至2次、3次、2次和0次。

是它们突然不信IP联名这一套了吗?恐怕不是。更可能的原因是,算盘打得更响了。

翻看2025年的数据,7家新茶饮上市公司,一年花了77.66亿做营销,平均下来,一个季度就能烧掉近20亿。大部分主流品牌的营销费用都在大幅上涨,这似乎是一场“不得不跟”的军备竞赛。比如古茗、瑞幸营销费用分别同比大涨46.8%、35.2%;蜜雪冰城、霸王茶姬、沪上阿姨等,涨幅也都在20%以上。

同时,“涨”声一片中,茶百道的营销费用同比减少了7.5%,奈雪的茶更是大幅削减了19.5%。

这或许不能简单定义成联名策略的失败,更像是在新的成本压力下,一种务实的战略调整。2025年行业营销成本普遍大涨,继续“广撒网”式的联名,ROI(投资回报率)的压力会越来越大。收缩战线,砍掉那些效果平平或与品牌调性关联不强的合作,是最直接的财务选择。

更进一步看,这种调整也表明一些品牌对“IP联名”这件事有了新的认知。早期的联名,还带有“试错”和“追热点”的性质,那么现在的暂停,可能是为了更精准的打击做准备。品牌需要考虑一些更根本的问题:我们究竟想通过联名获得什么?是短期销量,是品牌年轻化,还是巩固某个细分人群?回答这些问题,还需要更冷静的复盘与规划。

与“休整派”形成对比,“进攻派”还在持续加码。

瑞幸其中最典型的代表。根据其财报,2025年全年营销费用接近26亿元人民币,相比2022年的5.7亿元,三年间增长显著。高额的营销投入,支撑了其高频的联名动作,2026年第一季度,瑞幸公开的联名活动就至少有11起。

案例方面,瑞幸与《魔道祖师》动画的联名,上线首日就引发社媒的热烈讨论,不少门店的周边在上午就已断货;与泡泡玛特Zsiga、艺术家韩美林的合作也有不错的效果。除了IP本身的影响力使然,更重要的是,瑞幸能够凭借可观的营销预算,通过自身数字化渠道、供应链网络,稳定、可复制地将IP热度转化为杯量。

快餐赛道的头部玩家,逻辑也很类似。

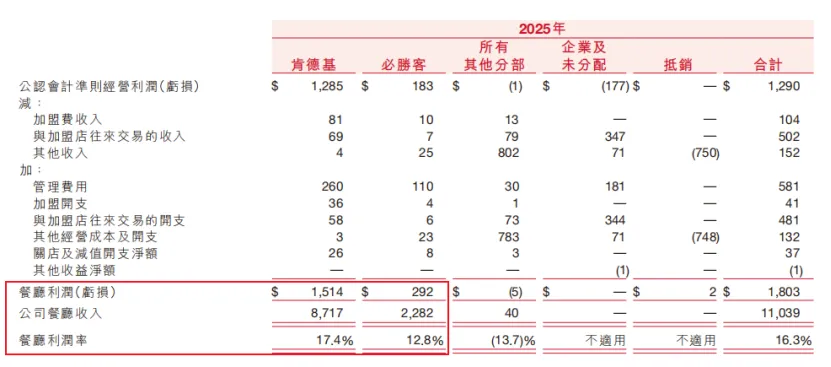

百胜中国年报显示,2025年,肯德基实现利润15.14亿美元,同比增长92.62%,利润率由16.9%上升至17.4%;必胜客实现利润2.68亿美元,同比增长7%,利润率由12.0%上升至12.8%。同时,它们将自己的增长部分归因于“投资性价比策略、加强数字化能力、拓展新销售场景和消费群体”。

IP联名,恰恰是实践这一战略的完美工具。例如,肯德基在Q1与chiikawa的联动,就在引爆社交网络的同时,实实在在地拉动了家庭客群和年轻客群的到店消费。这其实就是通过IP构建了一个全新的、有趣的“销售场景”。庞大的门店网络和成熟的会员体系,让它们有能力将这种“IP场景”做实、做透,最终反映在利润率的提升上。

那么一定程度上,可以回答一下很多人心里的疑问:大家都在玩联名,为什么瑞幸和肯德基的联名看起来就是“好使”?关键在于,它们的联名,已经超越了单点的营销事件层面,变成了深度嵌入自身商业系统、增长战略中的一种标准化动作。瑞幸用高频联名,喂养其巨大的流量和产品消耗需求;肯德基用热门IP,作为拓展新场景、吸引新群体的“钩子”。联名对它们而言,是经过“精算”后的增长工具。

而那些暂时放缓脚步的品牌,或许并非不懂联名的好,而是还在摸索如何将这套成本昂贵的“组合拳”,打出自己想要的、且能承受的效果。它们一样在“精算”,如何找到一种更经济、更能与自身品牌长期目标结合的IP联名模式。

所以,联名没效果就不联了吗?这个问题的答案很复杂。无效的联名,当然应该停止。但对于今天的快餐茶饮品牌而言,真正的问题已经变成,如何像运营一个产品线一样去运营“IP联名”事业,让它从“成本开支”变成“投资”。

第一季度,可能只是这场“精算时代”的序幕。

潮玩、K-POP与明星IP,正在开辟“新蓝海”?

除了策略上的分化,第一季度联名市场的变化,还来自于IP选择本身。

不可否认的是,游戏、动漫等传统热门IP的竞争已趋白热化。于是,潮玩、K-POP偶像、本土明星,这些曾经并非联名主流的IP类型,正变得越来越活跃。它们似乎为品牌提供了一条跳出同质化内卷、直达特定人群的路径。

潮玩IP,可能是其中最具“网感”的选择。

留心观察会发现,那些有着鲜明个性、设计独特的潮玩形象,正频繁地出现在咖啡杯和快餐包装上。比如瑞幸牵手泡泡玛特旗下的Zsiga,肯德基联名FARMER BOB和RiCO,麦当劳则找来了DIMOO。

为什么是它们?一个基础在于,潮玩IP本质上是一种高度视觉化的“社交货币”。对于茶饮和快餐,这类高度依赖线下体验、社交分享的消费品牌而言,一个具备强设计感和独特美学的IP形象,能提升产品的吸引力,降低营销的沟通成本。

更重要的是,潮玩的核心粉丝群体,那些追求潮流、注重生活方式的年轻消费者,与现制茶饮、快餐的目标客群高度重叠。这种合作,是一种高效的“圈层渗透”。品牌能借助潮玩IP已有的文化认同,快速打入特定群体。

如果我们把视角切换到IP方,也就是潮玩公司本身,故事就更有意思了。2025年,泡泡玛特来自IP授权费及其他服务收入为7060.7万元,同比增幅24.6%,和卖潮玩的收入比起来,几乎可以忽略不计。

但我们也能看到,2025年以来,泡泡玛特对外的IP商业授权至少有24次。收入占比不高,泡泡玛特还是愿意做,核心目的可能也不是直接赚那点“蚊子腿”(毕竟它自己就能做衍生周边),而是将餐饮等高频消费场景视为一个巨大的、低成本的品牌曝光池。这有助于维持IP的热度,甚至为未来的跨界(比做甜品、做小家电)铺路,那部分的想象空间显然更大。

另一方面,如果说潮玩IP提供的是审美和身份认同,那么K-POP和本土明星IP,贩卖的则是更直接的情感与信任。

例如Q1,肯悦咖啡与出道超过十年的K-POP偶像团体EXO的联名,限量10万份的联名杯套和明星小卡迅速售罄,部分粉丝还表示“为集齐小卡跑三家店”。大多数读者可能不是他们的粉丝,但很难忽视“饭圈”群体展现出的强大组织力和消费力。

合作逻辑也显而易见,IP方提供高度忠诚、极具行动力的粉丝群体,品牌则为“饭圈”粉丝提供产品、渠道和“官方应援场景”。

与本土明星IP联动的玩法,表现得更加多元和精细。例如,沪上阿姨与鞠婧祎的合作,看重的是她背后坚实的粉丝基础和独特的“她能量”,这有助于强化品牌自身的定位;柠季与音乐人颜人中的联动,则是在尝试与“音乐”、“氛围”等生活方式的标签绑定;而必胜客与演员王安宇的合作,更侧重于其热忱少年的形象带来的“炙热感”与炙烤产品在“品质感”方面的契合。

还有一个方向是向文化IP的深度探索。虽然像库迪联名徐悲鸿美术馆、塔斯汀联名敦煌画院这类合作,比起追求短期销量上的爆点,更重要的价值在于为品牌注入了深厚的文化内涵、独特的社会价值认同。这是一种长期的品牌投资,希望在消费群体中构建差异化的心智。

所以,正如开篇我们说的,如今新茶饮和快餐品牌在选择IP时,面临的不再是“选谁”,而是“怎么选”的问题。是追求短期销量的爆发,是绑定一种审美或圈层文化,还是投资一份长期的“品牌气质”?不同的选择,对应着不同的IP类型与合作模式。

第一季度这些活跃的新势力IP已经表明,未来的赢家,很可能属于那些能精准识别IP价值内核,并能与之建立深度、可持续关系的品牌。联名的战场,正从抢夺注意力,悄然升级为争夺情感认同、沉淀品牌资产的竞争。

评论