中金易云2026年第一季度纸书市场分析报告——市场码洋同比下降9%,新书逆势增长7%

中金易云2026年第一季度纸书市场分析报告——

市场码洋同比下降9%,新书逆势增长7%

(内容来自网络,以正式出版物为准。

版权归原出版机构所有,如有侵权请联系删除)

5年中考真题原卷汇总:2025202420232022 2021

最新2025年版中小学各学科课程标准日常修订版(持续更新<<<<<)

汇总:课标专家解读2025年版普通高中各学科课程标准日常修订版(持续更新<<<<<)

2025年高考全国卷、各省区市卷完整原卷版试题汇总(<<<<)

全国各地2025年高考方案汇总(持续更新<<<<<<)

全国各省市区2025年高考报名办法汇总(持续更新<<<<<)

全国各地2024年中考原卷试题汇总(持续更新<<<<<<)

汇总 · 悟真题 · 全国2023年中考各学科真题全解全析

全国各地2024年中考方案汇总(持续更新<<<<<)

编者按 2026年第一季度,图书市场整体延续下行态势,但结构性变化与局部亮点值得关注。中金易云最新发布的《2026年第一季度纸质图书市场分析报告》显示,短视频电商渠道首次超越传统电商,成为图书销售的第一大渠道,渠道格局迎来历史性转折。

与此同时,新书市场表现亮眼,动销新品数同比增长7.21%,科技、经管类图书实现正增长,AI应用、保健养生等实用知识类图书热销,反映出用户对“可落地知识”的强烈需求。

下面让我们一起来看看这份报告的具体内容。

整体市场持续下行,新书市场表现出色

|

统计指标 |

2026年第一季度 |

同比 |

去文教大类同比 |

|

销售码洋 |

217.51亿 |

-9.08% |

-8.10% |

|

动销品种 |

69.52万种 |

-9.22% |

-6.08% |

|

平均定价 |

47.55元 |

+1.42% |

+2.98% |

|

动销新品数 |

1.07万种 |

+7.21% |

+4.14% |

根据中金易云统计,2026年第一季度图书市场码洋为217.51亿,同比下降9.08%;动销品种数有所下降,但动销新品数同比增长7.21%,平均定价也保持上升势头。当剔除文教类的刚需产品后,其他大类图书降幅为8.10%,略窄于整体降幅。

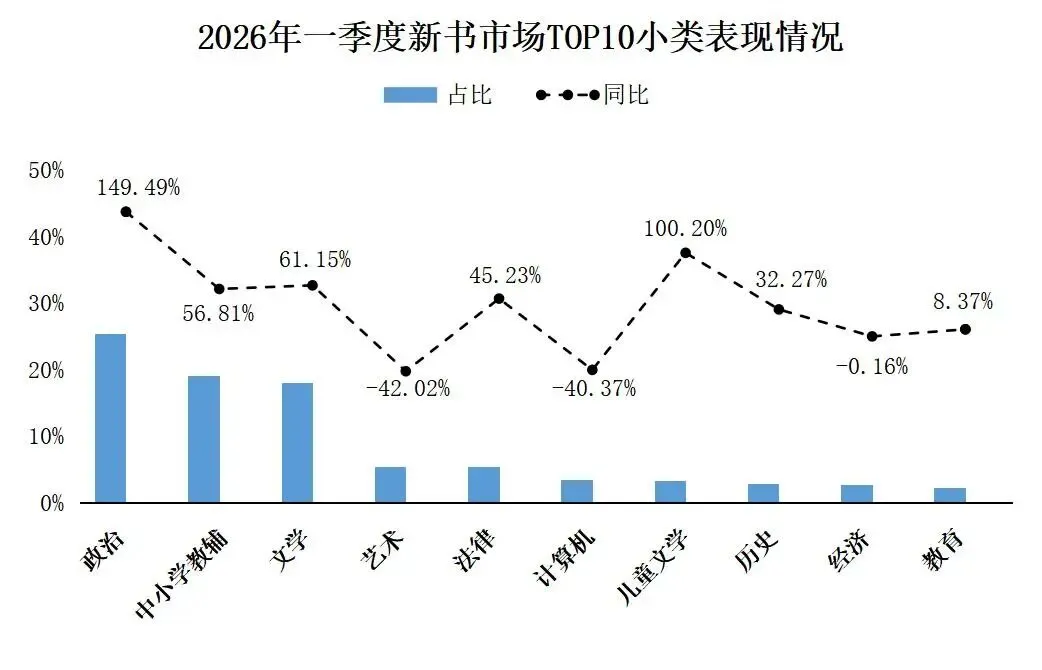

新书方面,新书码洋同比呈现正增长,表现较好。结合新书TOP10小类销售情况来看,可以发现政治类新书占据首位,码洋同比增长显著有效拉动了新书市场;除此之外,儿童文学也增幅明显,主要由于部分优质新品的市场表现出色,如《神探迈克狐(灰狼危机篇共6册)》、《弗朗兹的故事(小烦恼大快乐)》、《三国演义绘本(共12册)》、《中国神探幼儿美绘本(共10册智能点读)》。其余TOP10小类也大多有所增长,新书市场整体向好。

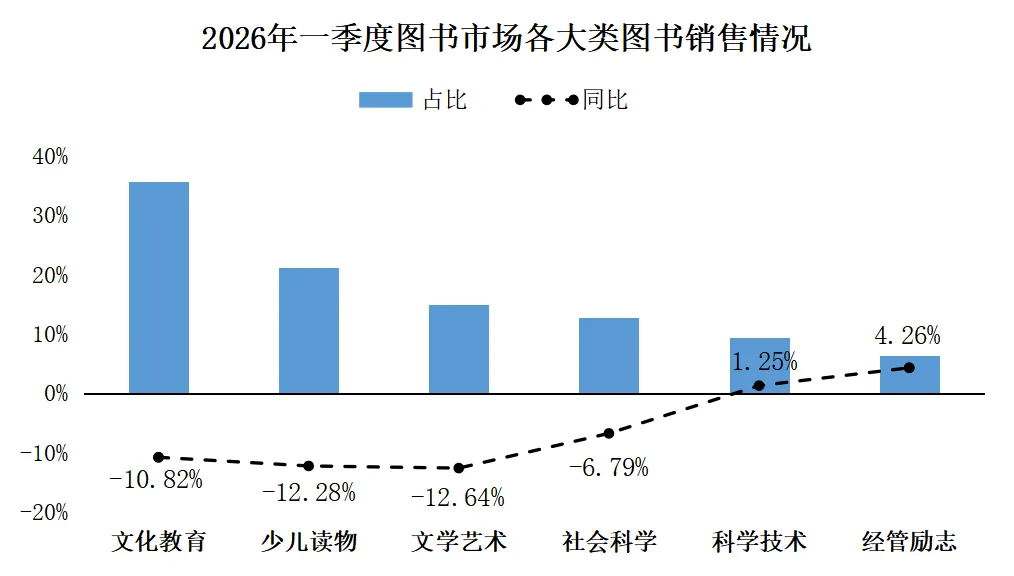

2026年第一季度图书市场各大类销售中,科技类和经管类图书均实现正增长,成为少数表现亮眼的大类,增长动能主要来自于短视频电商渠道。其中科技类的上升源于保健养生用书《全身穴位一找就准》、《赤脚土方》以及部分AI应用类图书如《AI提效手册》,经管类的增长则是由于AI赚钱指导用书《变现生财:0基础用AI智能技术创富》、《豆包时代创富:年入百万的智能实战指南》的热销拉动,这类图书的热销与当前用户关注“实用、可落地知识”与“快速变现能力”的需求密切相关。

同时,文教类图书降幅较去年明显扩大,2026年一季度同比下降10.82%。当前市场中文教类产品的供给可选项非常丰富,给学生、家长群体提供了多样选择,但其本质内容上并没有很大的区别,更多的可能是封面、插图、题型排列组合的差异,这些差异并不能解决消费者的核心决策困境,眼花缭乱的产品进一步加剧了用户的选择成本。因此在文教产品领域,要进一步聚焦用户痛点,从“形式上的细分”转向“内容上的深耕”,持续提升领域内深度,打造品牌专属竞争力,成为用户不可替代的必选项,实现质量与销量的双重提升。

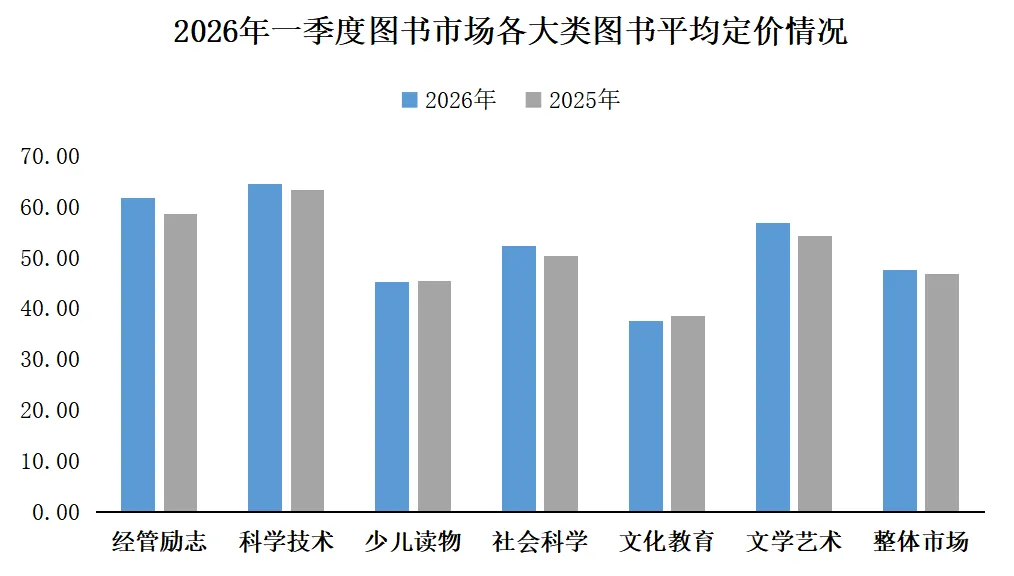

2026年第一季度图书整体市场的平均定价为47.55元,较去年同期上升1.42%。各大类图书平均定价各有升降,但整体表现相对稳定,其中经管类的定价波动最大,同比上升5.49%。

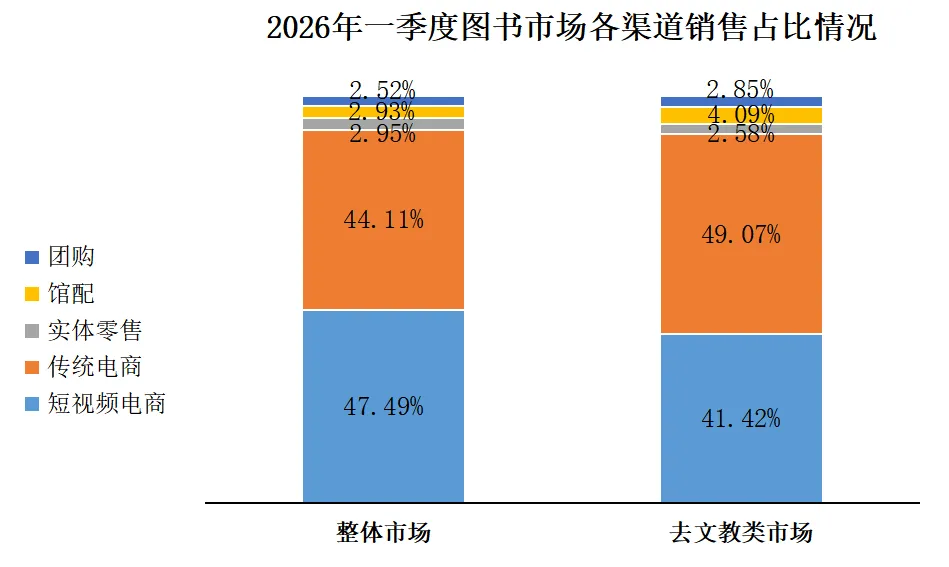

2026年第一季度整体图书市场中,渠道格局发生了重大变化,短视频电商渠道市场份额首次超过传统电商渠道,成为图书市场的第一大销售渠道。在去文教类市场中,传统电商渠道虽仍然占据最高的市场份额,但短视频电商渠道的份额占比不断扩大,已然超过41%,且去文教类图书码洋同比增长25.91%,可见短视频渠道中大众图书销售表现相当出色。对于线上渠道,应进一步注重各平台间的互联互通和流量承接,以实现高效转化。

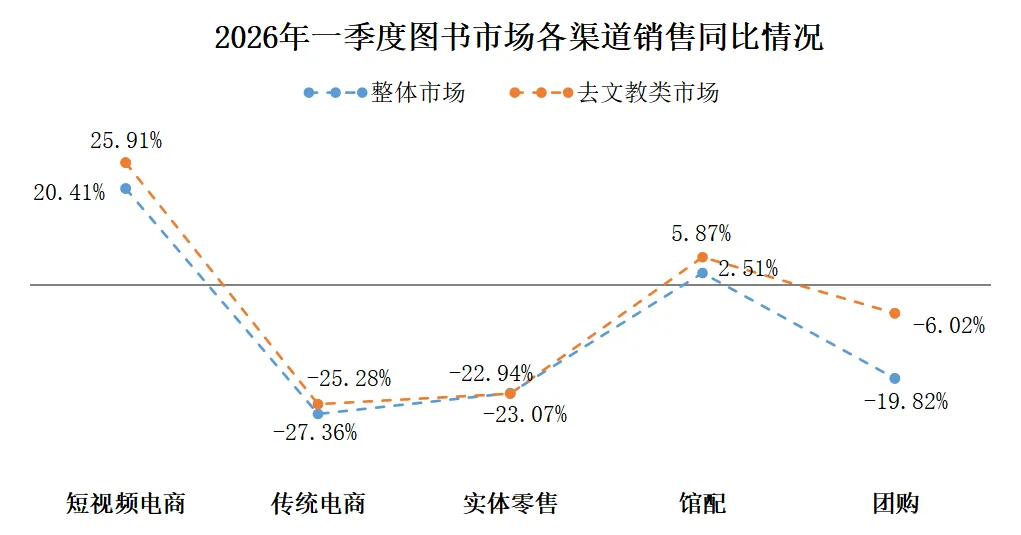

从各渠道销售同比情况来看,传统电商渠道和实体零售渠道持续处于下行通道,而短视频电商和馆配渠道均实现正增长,其中馆配的增长主要来自政治类主题读物的采购拉动。

短视频电商渠道:渠道增速放缓,结构性问题浮现

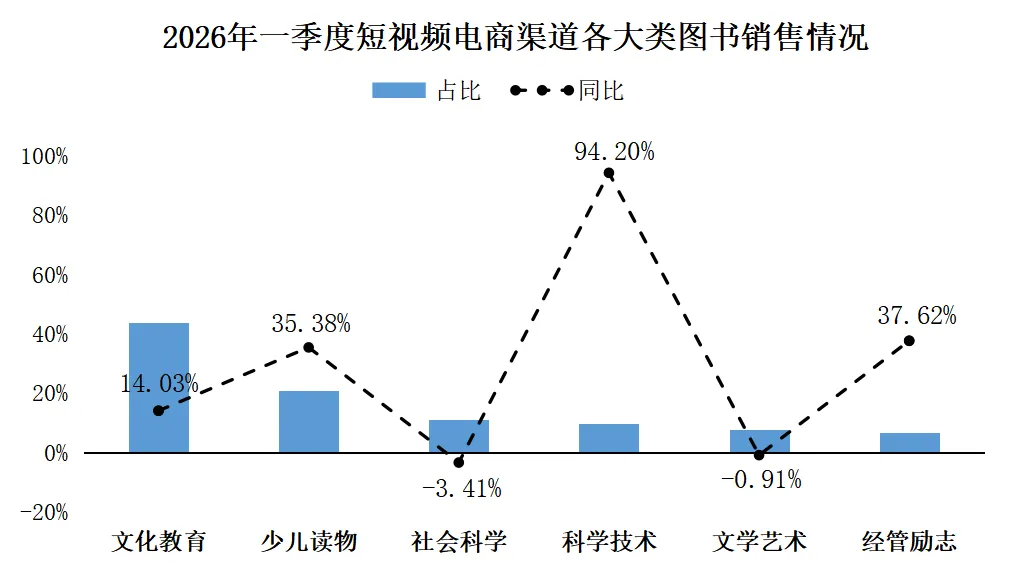

短视频电商渠道持续扩张,并逐步从早期的流量红利阶段迈向成熟发展阶段,其市场份额也在一季度超过传统电商渠道,一跃成为第一大销售渠道。

渠道的出色表现在一定程度上收窄了整体市场的降幅,但其中也隐含了一些值得警惕的信号。比如,从品类结构来看,文教和少儿类占据了超过六成的市场份额,品种集中度较高;从渠道热销榜来看,高度集中于社会热点、具有明确功能属性或即时利用价值的图书,如中小学教辅、AI技术应用、养生保健、成功励志等。这类产品通常具备以下特征:(1)信息密度高,易于内容拆解传播;(2)使用场景明确,能够快速触发用户购买决策;(3)强调结果导向(如技术提升、思维进阶、寒门逆袭)。科技类与经管类的销售大幅增长,正是得益于上述热点单品的强劲拉动。

可见渠道中极少数的流量爆品吸引了用户绝大部分的注意力,且迭代更替速度不断加快,图书生命周期不断缩短,大量的中长尾产品则难以在渠道中获得良好的销售转化,行业整体的品种多样性也被持续压缩。

更令人担忧的是,短视频电商渠道的红利超过80%被民营公司所抢占,对于传统出版社来说,处境较数据呈现更为艰难。渠道已然进入存量博弈时代,流量、获客成本持续攀升,转化效率却逐渐下滑,很多出版社陷入了“投入产出不成正比”的营销困境,但又不敢停下。同时自营店播比重的不断加大,需要出版社投入的人力、时间、资源也在不断加码。

在当下的渠道营销中,出版社应该从产品思维转向价值思维,从单一销售产品转向全生命周期价值服务;聚焦核心产品,强化自身优势形成差异化,深耕专长领域,做深做透;以品质、服务建立信任有效锁客;关注数字提效、数据驱动,如AI技术加持下的数字人直播可以助力直播降本增效,让真人主播专注于黄金时段的情感互动与品牌人格化表达,而数字人则承担标准化、重复性产品的日常讲解。

传统电商渠道:格局变迁下的角色重构,回归长期价值阵地,赋能出版业长效发展

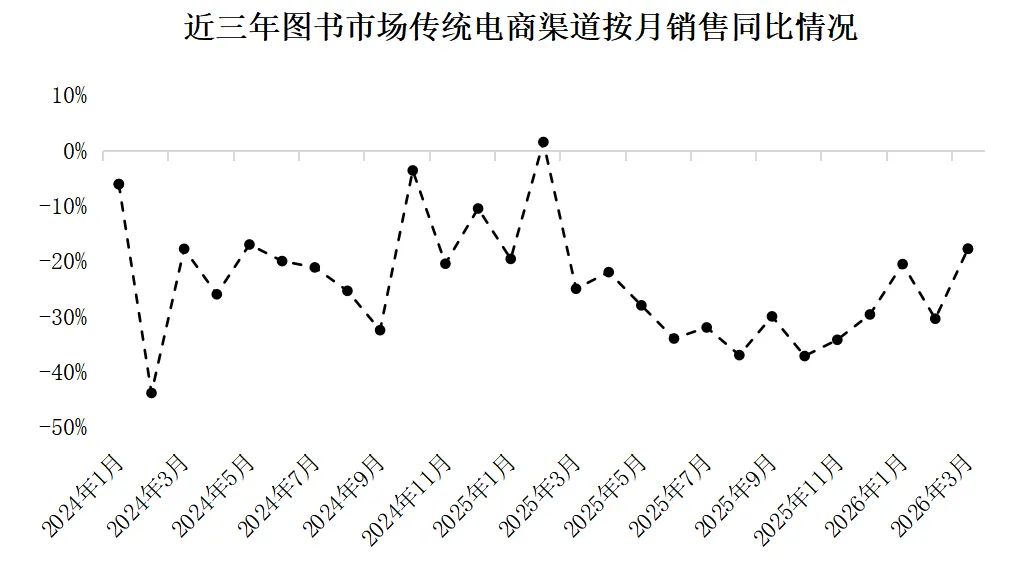

回顾2024年起至今图书市场的传统电商渠道发展态势,渠道整体持续处于下行通道,市场份额不断被短视频电商所抢占。但从市场结构来看,其基础性地位依然稳固,尤其在大众图书领域,仍是承接核心销售的主阵地。在渠道结构重构过程中,传统电商并非被替代,而是成为支撑行业稳定运行和长效发展的底盘。

从渠道特性来看,传统电商的核心功能是承接多元的品种销售、完成转化并支撑长期销售。相较于“货找人”为主的流量算法驱动的短视频电商平台,传统电商渠道“人找货”的销售模式具有更高的消费转化率和更稳定的复购率;且用户的高度黏性和信任使得平台上的长销书、新书表现持续走高,主动搜索的模式也让部分中长尾图书具有一定的曝光机会。此外,各大头部传统电商平台逐渐从单纯的流量分发转向数据引领,为出版方提供更精准化的营销、资源投入指导,出版业应持续深化与传统电商平台的协同合作,供给端与消费端双向赋能,构建“内容+运营”的良性业态。

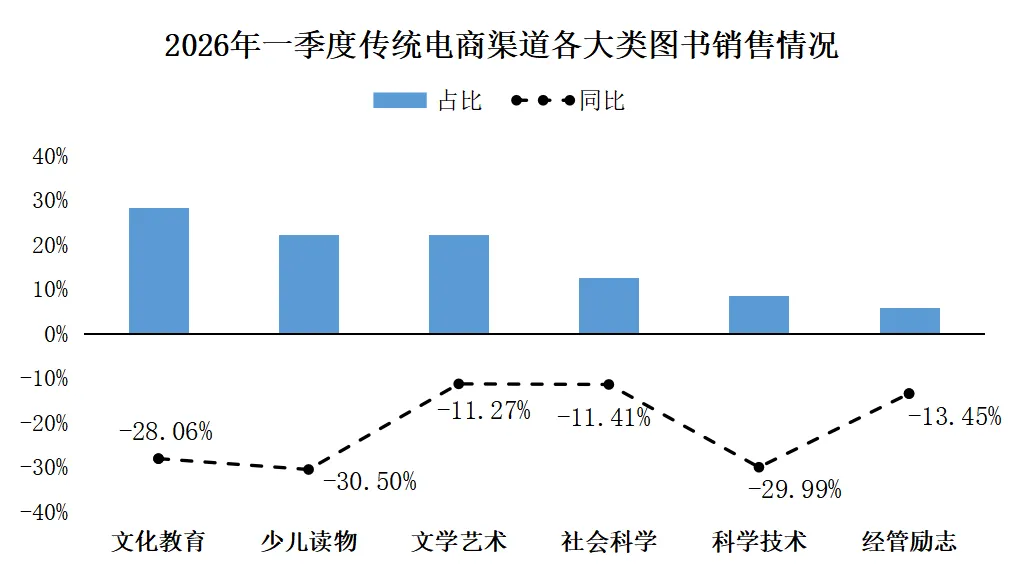

从类别来看,2026年第一季度传统电商各大类图书销售仍均呈下滑态势,降幅与25年年底相近。

实体渠道:功能重塑与业态创新,连接读者的线下触点

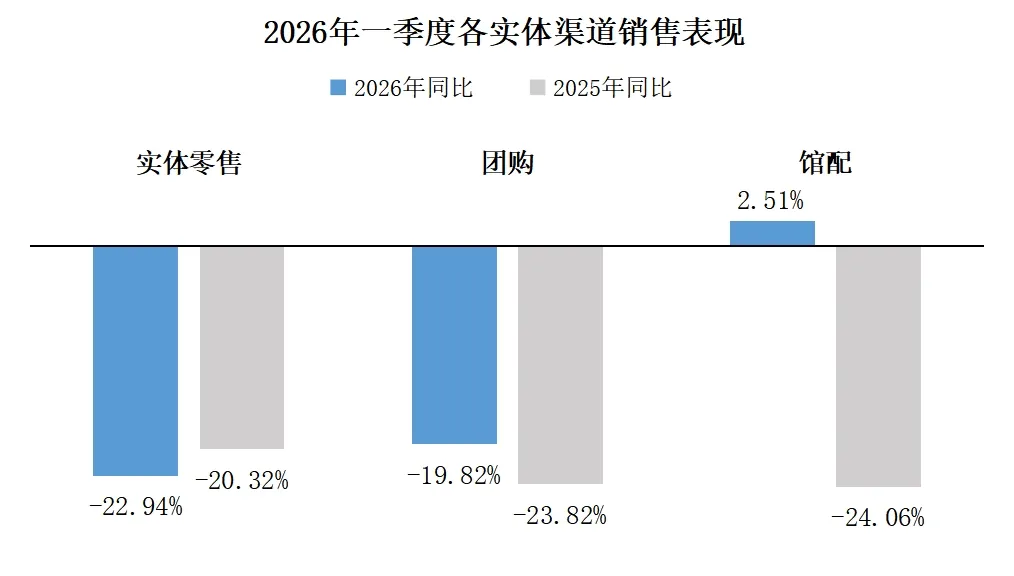

实体渠道近年来持续承压,2026年第一季度降幅达14.54%,较25年有所收窄,主要是部分政治类主题读物的热销拉升,剔除此类产品后,在纸质书销售数据层面实体渠道并未出现明显的回暖信号。

从行业环境来看,实体渠道的下滑是受到整体渠道结构重构的剧烈影响。这几年在困境之中很多实体书店主动拥抱变化,积极探索新业态。一部分书店开始跳出卖书的单一逻辑,转而围绕深度阅读服务来构建可持续的商业模式;另一部分书店则依托出版社的内容资源,将编辑的专业能力延伸至课后托管、作家活动、研学课程等“阅读+”场景的教育服务,让阅读本身成为可运营的产品。此外,借势文旅经济的热度,一些开在景区或文化地标中的书店,通过场景化选品和体验设计,将游客流量转化为实际销售,也为实体书店的发展提供了差异化思路。

这些探索共同的方向是不与线上拼流量、拼价格,而在于提供线上无法替代的深度连接与沉浸体验。无论是深耕本地社群、拓展教育服务,还是融入文旅场景,核心都是将书店从“图书卖场”重塑为“文化服务的提供者”。

评论