大众中国市场一季度跌15%,全球交付跌4%:中美两大市场正在重写德国车企增长逻辑

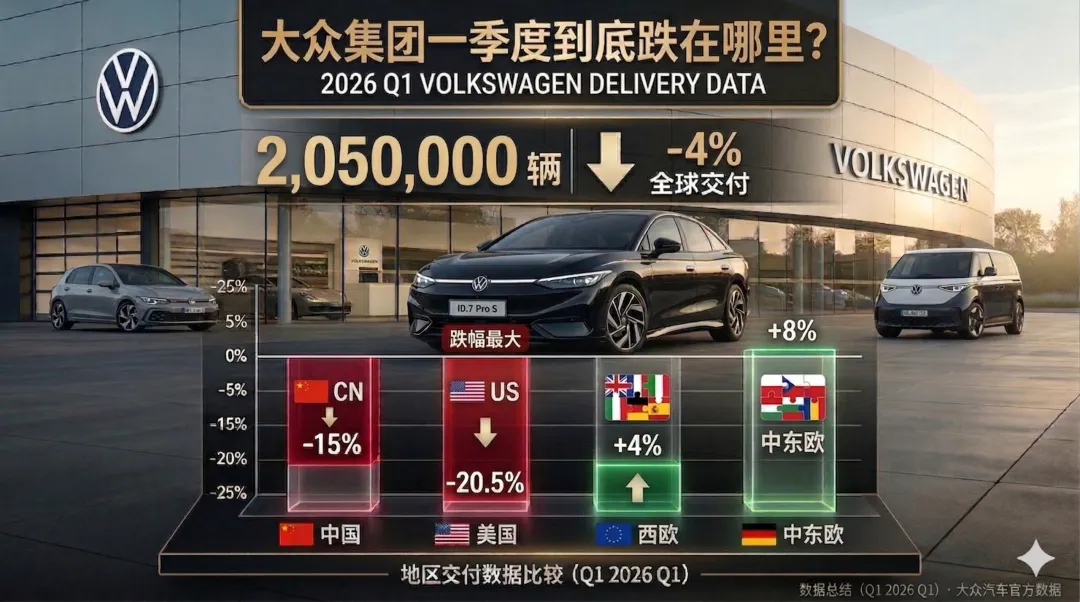

最近欧洲汽车圈最值得关注的一条线,不是哪一款新车发布,而是德国汽车体系开始在中国和美国两大关键市场同时遇冷。4月13日,路透报道大众集团今年一季度全球交付量为2,050,000辆,同比下滑4%,其中中国下滑15%,美国下滑20.5%。这已经不是单一品牌的短期波动,而是德国汽车工业最依赖的两个海外市场,正在一起给它重新算账。

更关键的是,这个压力不是只落在大众一个品牌身上,而是顺着品牌矩阵一路传导。大众旗下保时捷在中国下滑21%,奥迪在中国下滑12%。而在4月10日的另一则报道中,保时捷今年一季度全球交付量同比下滑15%,降至60,991 辆,中国和北美都是主要拖累来源。4月13日,奥迪也披露一季度全球交付同比下滑6.1%,其中中国下降12%,北美更是下降27%。这说明问题已经不是某一个品牌没踩准节奏,而是德国豪华和主流品牌都在承受同一种外部压力。

为什么偏偏是中国和美国这两个市场最致命?因为这两个市场,过去正是德国车企最重要的利润来源。中国曾经是销量和利润双增长的发动机,美国则是高售价和高利润车型的重要承接地。可现在,中国市场被本土品牌的价格战、智能化和电动化速度重新定义,美国市场又受到关税、补贴退坡和需求不确定性的冲击。路透在大众这篇报道里直接提到,中国市场的压力来自本土车企竞,德国车企在欧洲本土并没有同样糟糕。大众一季度在西欧增长4%、在中东欧增长8%;奥迪在欧洲也实现了5.9%的增长。这说明德国汽车工业当前最危险的,不是“全球都不行”,而是最能赚钱的海外市场开始失灵。换句话说,销量下滑本身不是最可怕的,真正可怕的是原来那套“靠中国放量、靠美国挣钱、靠欧洲托底”的增长模型,正在同时被改写。

所以,欧洲车企的问题,已经不是单一品牌失速,而是整个德国汽车体系在中国和美国一起遇冷。 过去德国车企靠品牌、机械性能和全球规模建立优势;现在,它们面对的是中国市场对智能化和性价比的新要求,以及美国市场对政策、关税和本地化的新考验。未来德国汽车工业要解决的,已经不只是卖多少辆车,而是如何在两个最关键的海外市场里,重新找回增长和利润的平衡。

评论