市场主要指数的估值状态

大家好,今天来聊一聊当前市场主要指数的估值状态。

我用的是一套叫"三四五红利法则"的估值方法,核心逻辑很简单:股息率是衡量指数便宜与否最直观的指标,但不同行业的分红习惯不一样,所以要把股息率标准化,再和价值线去比较,判断当前是低估、合理还是高估。

今天数据日期是2026年4月13号,来源是中证指数官网,一共覆盖11个主流指数。

先说结论:两个指数处于挖掘区间,五个处于持盈区间,四个处于风险区间。

哪两个处于挖掘区间?

第一个,红利低波,代码H30269。它的标准化股息率是4.93%,比价值线高了23%,是当前全市场最被低估的指数之一。PE只有8.12,股息率高达4.98%,这个数字本身就很有说服力。

第二个,红利低波100,代码930955。标准化股息率4.22%,比价值线高了5.37%。PE是9.49,股息率5.28%,同样是低估状态。

这两个指数放在一起看,逻辑很清楚:红利类指数在当前市场里,整体定价是偏低的。

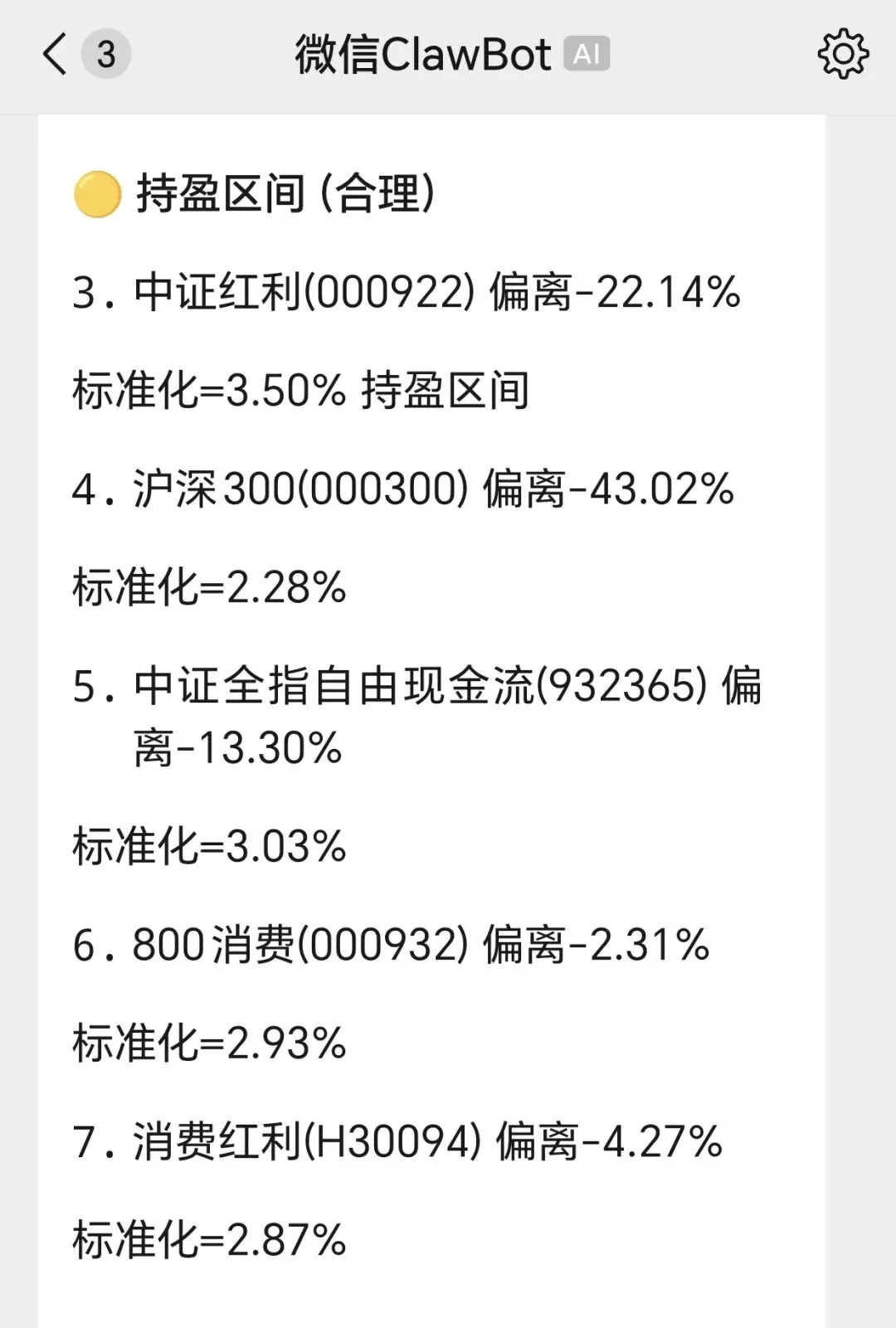

持盈区间的五个指数,分别说一下。

中证红利,代码000922,PE是9.99,股息率是4.97%,标准化后3.50%,偏离价值线约负22%。它落在持盈区间,不算贵,但也不算特别便宜。这和我们之前对红利指数的判断是一致的:整体中枢下移之后,机会正在积累,但还没到全面低估的程度。

沪深300,PE是17.55,股息率只有2.38%,标准化后2.28%,偏离负43%。它也在持盈区间,但距离价值线差距较大,说明整体定价偏高。

800消费和消费红利,都在持盈区间,标准化分别是2.93%和2.87%,偏离不大,基本在价值线附近,是估值相对合理的消费类资产。

中证全指自由现金流,标准化3.03%,偏离负13%,也在持盈区间。

风险区间有四个,都是中小盘。

中证A500,偏离负53%;中证500,偏离负68%;中证1000,偏离负73%;中证2000,偏离负80%。这几个指数PE都在30倍以上,股息率不到1%,标准化股息率远远在风险线下方,说明中小盘整体定价仍然偏贵。

总结一下:

当前市场,红利类指数整体低估,尤其是红利低波,偏离度超过20%,值得关注。消费和红利方向有配置价值,但还没到深度低估。沪深300处于合理偏贵状态。中小盘整体仍然偏贵,不适合追高。

这就是今天的中证指数345法则估值报告,我们下次见。

不构成投资建议,股市有风险

评论