算力快报|租赁市场迎“涨价潮”,国产算力成稀缺资源

📅 2026年4月14日 | 编辑:国芯微电

市场风向:供需错配引发“全链通胀”

2026年第一季度,中国算力租赁市场迎来结构性拐点。AI Agent与多模态应用爆发式增长,直接拉动推理算力需求激增,而高端芯片供给受产能与政策双重制约,导致市场呈现“供不应求”的卖方市场特征。

- 价格上行:据SemiAnalysis数据,截至2026年4月,海外H100租赁价格在5个月内上涨约40%。国内头部云厂商(阿里云、百度智能云)相继发布调价公告,预计4月中下旬起执行新价格,涨幅显著。

- 规模预测:中研普华数据显示,2026年中国算力租赁市场规模有望达2600亿元,同比增速超60%,智能算力占比突破60%。

政策红利:“算力银行”与普惠补贴落地

4月初,工信部正式印发《关于开展普惠算力赋能中小企业发展专项行动的通知》,为行业注入强心针。

- 创新模式:明确鼓励设立“算力银行”、“算力超市”,支持中小企业存入闲置算力并按需取用。

- 降本增效:通过“算力券”、“存力券”等补贴形式,预计可降低中小企业用算成本20%-40%,显著降低门槛。

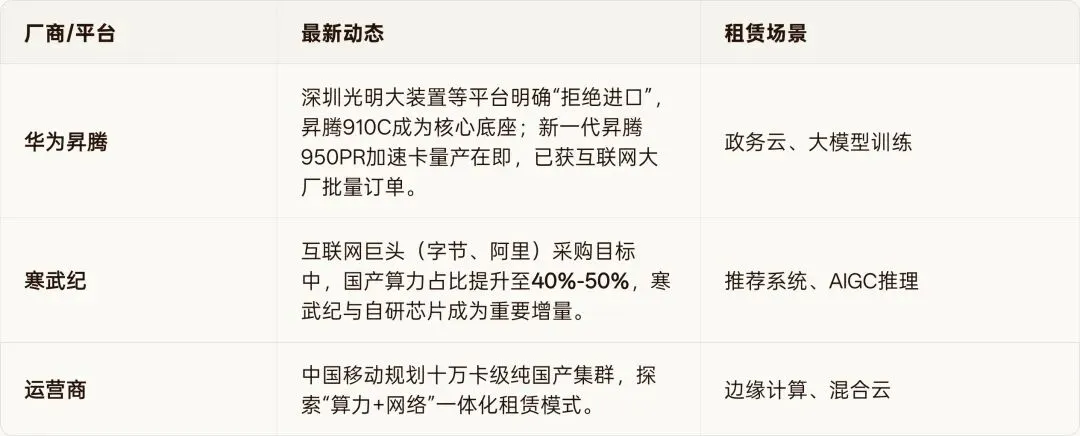

国产突围:昇腾、寒武纪成租赁市场“硬通货”

国产AI芯片在租赁侧的渗透率正快速提升,从“可用”迈向“规模化商用”。

厂商/平台 最新动态 租赁场景

华为昇腾 深圳光明大装置等平台明确“拒绝进口”,昇腾910C成为核心底座;新一代昇腾950PR加速卡量产在即,已获互联网大厂批量订单。 政务云、大模型训练

寒武纪 互联网巨头(字节、阿里)采购目标中,国产算力占比提升至40%-50%,寒武纪与自研芯片成为重要增量。 推荐系统、AIGC推理

运营商 中国移动规划十万卡级纯国产集群,探索“算力+网络”一体化租赁模式。 边缘计算、混合云

商业模式进化:从“卖卡时”到“卖Token”

行业商业模式正经历深刻变革,DaaS(设备即服务)与按Token计费成为新趋势。

- Token计费:随着DeepSeek等模型调用量激增,按“Token”或“词元”计费的弹性模式更受中小企业青睐,替代传统的包年包月。

- 长单锁定:头部租赁商(如润泽科技)与互联网大厂签订5-10年长协,锁定现金流,同时通过设备残值重估提升资产回报率。

资本动态:板块热度攀升,头部集中加剧

A股算力租赁板块近期表现活跃,资金向具备真实算力储备的头部企业集中。

- 市场表现:4月以来,算力租赁板块区间涨幅约3.25%,利通电子、鸿博股份等具备万卡集群交付能力的厂商领涨。

- 投资逻辑:具备低电价资源(如西部节点)、液冷技术及国产芯片供应链保障能力的厂商,在“全链通胀”周期中更具议价权。

💡 国芯微电观察

2026年是算力租赁的“洗牌年”与“红利年”。

资源为王:单纯“倒卖”算力的中间商将出局,拥有自建智算中心、国产芯片直采渠道及绿色能源的头部玩家将通吃市场。

技术建议:企业采购应重点关注国产芯片(昇腾/寒武纪)的生态适配度,以及液冷机房的PUE效率,这两者将直接决定长期租赁成本与稳定性。

数据来源:工信部、证券时报、中研普华产业研究院(截至2026年4月14日)

风险提示:芯片供给波动、租赁价格周期性回调、中小企业付费意愿不及预期。

评论