全面市场发布!血管介入手术机器人

2026年4月11日,Microbot Medical(NASDAQ: MBOT)在多伦多举行的介入放射学学会(SIR)年会上正式启动LIBERTY内血管机器人系统的全面市场发布(Full Market Release, FMR)。此前,该系统于2025年9月获得FDA 510(k)许可,同年11月启动有限市场发布(LMR),至今已被包括Emory Healthcare和Tampa General Hospital在内的多个医疗系统采购,覆盖其网络内数十家医院。

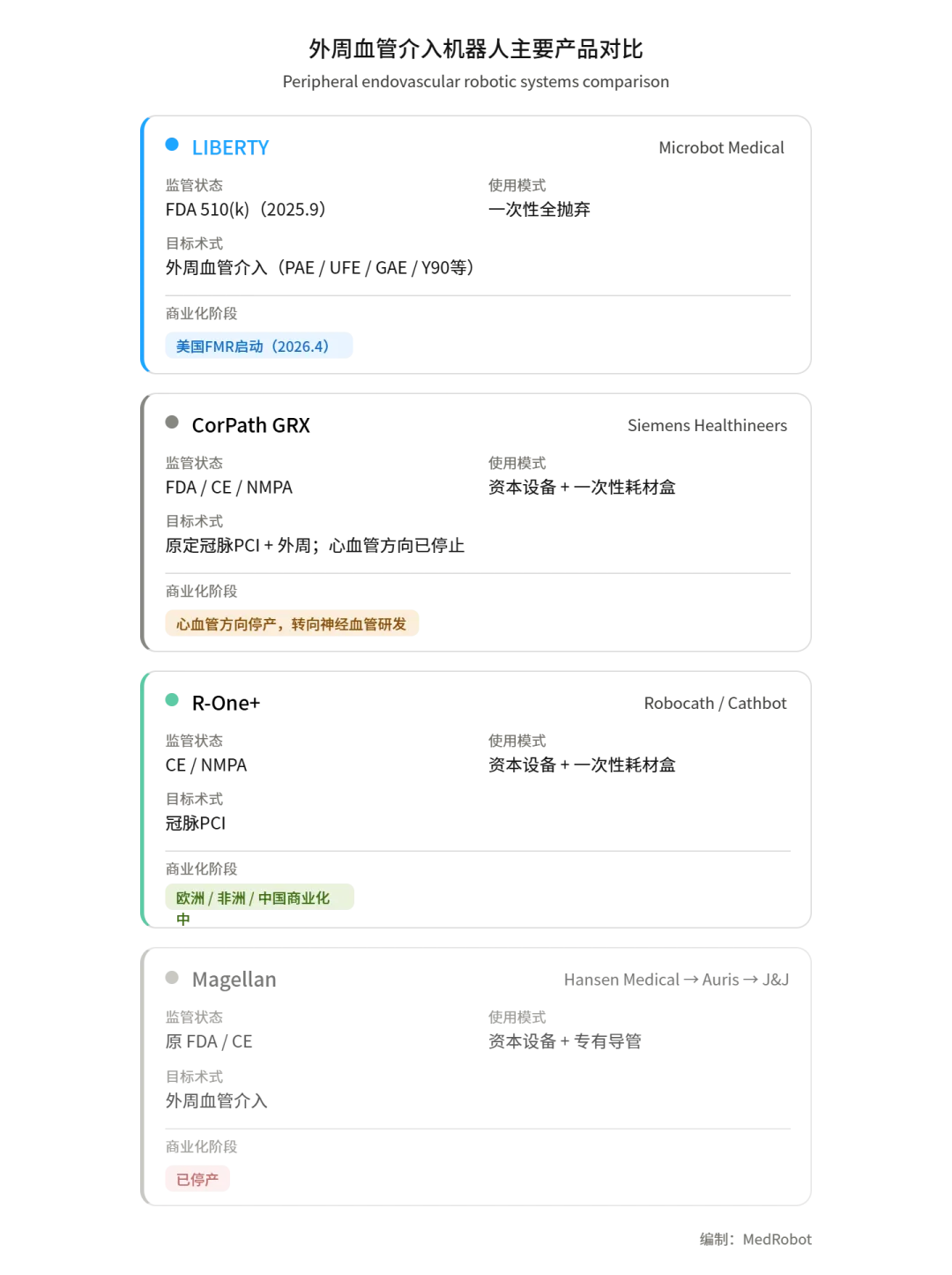

LIBERTY的核心产品定位是:FDA许可的唯一一款一次性使用、远程操控的外周血管介入机器人系统。与传统血管介入机器人(如CorPath GRX、R-One+)采用资本设备+一次性耗材盒的模式不同,LIBERTY的驱动单元本身即为一次性全抛弃式设计,体积小巧,无需专用导管室基础设施改造。操作端采用类游戏手柄控制器,兼容术者自选的导丝和导管。

# LMR阶段的商业化信号

从2025年11月LMR启动到2026年4月FMR,历时约5个月。公司披露的已完成商业案例涵盖前列腺动脉栓塞(PAE)、子宫肌瘤栓塞(UFE)、膝关节动脉栓塞(GAE)、Y90 mapping及输注、外周动脉介入等多个术式。这一术式覆盖广度对于LMR阶段而言值得关注——多数血管介入机器人在早期商业化阶段通常聚焦于单一适应症。

商业团队方面,公司已将美国销售区域从4个扩展至8个,计划2026年底达到12个。需要指出的是,Microbot Medical目前市值约1.6亿美元,截至2025年9月的TTM收入尚未披露,公司仍处于商业化早期亏损阶段(TTM EPS约-0.45美元)。在这一体量下,12个销售区域的覆盖目标是否匹配其现金消耗能力,需持续观察。

# 技术路线差异与竞争格局

Microbot Medical(NASDAQ: MBOT)总部位于美国马萨诸塞州Hingham,目前市值约1.6亿美元,截至2025年9月的TTM收入尚未披露,仍处于商业化早期亏损阶段(TTM EPS约-0.45美元)。公司持有12项全球专利及57项待审专利申请,2024年12月向FDA提交LIBERTY的510(k)申请,2025年9月获批。在这一企业体量下,其计划2026年底覆盖12个美国销售区域的目标能否匹配现金消耗能力,是观察商业化进展的关键变量。

外周血管介入机器人赛道近年经历了关键变动。2019年Siemens Healthineers以11亿美元收购Corindus及其CorPath GRX系统,但在2023年宣布停止心血管方向的机器人业务,计提3.29亿欧元减值,转向神经血管方向研发,至今新一代产品尚未面市。这意味着此前外周血管介入机器人领域的最大玩家事实上已退出该赛道,为LIBERTY的进入提供了竞争空间。

法国Robocath的R-One+已获CE认证和NMPA批准,2024年在中国通过与微创医疗机器人的合资公司Cathbot实现了首批商业装机(上海5家三甲医院),但R-One主要定位于冠脉PCI,与LIBERTY聚焦外周血管介入的定位存在差异。Robocath于2026年1月启动了第二代冠脉机器人的首次人体试验。

Hansen Medical的Magellan系统曾是外周血管机器人的代表性产品,但在被Auris Health收购(后并入J&J)后已停产。

外周血管介入机器人主要产品对比

# 辐射防护议题与市场时机

LIBERTY此次FMR的时间节点与行业监管动态形成叠加。SIR与欧洲心血管介入放射学会(CIRSE)近期联合发布了介入放射学辐射防护新指南,涵盖CT引导操作和放射性栓塞中的新暴露源,以及女性从业者妊娠期防护和肌肉骨骼损伤风险。美国医学会(AMA)也于2025年底通过了加强医护人员电离辐射职业防护的政策。LIBERTY关键临床研究(ACCESS-PVI试验,单臂20例)数据显示,机器人辅助操作可使术者辐射暴露相对减少92%,导航成功率100%,无器械相关不良事件。

辐射防护正从"附加价值"转变为采购决策中的权重因素,这对以远程操控为核心卖点的机器人系统构成利好。但需注意,92%辐射减少的数据来自20例的小样本单臂试验,尚无与手动操作的随机对照数据。

SIR代表超过8,000名介入放射学执业医师,是LIBERTY在美国的核心目标用户群体。公司选择在该会议(展位#423)启动FMR,商业策略指向明确。

知名手术机器人整机公司及上下游企业

骨科▌罗森博特 | 元化智能 | 长木谷| 鑫君特| 史赛克

手术机器人工具▌良医

评论