从“裸泳”到“护航”:中国外汇衍生品市场演进与企业避险意识觉醒

一、引言

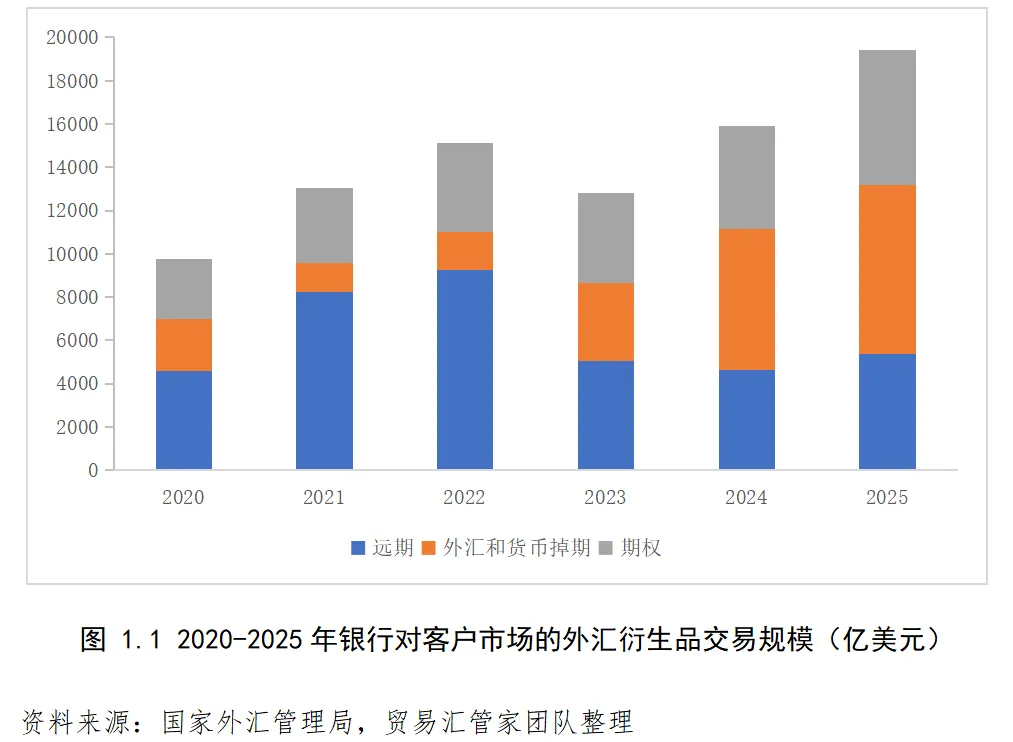

2025年,中国外汇衍生品市场交出了一份令人瞩目的成绩单。全年企业利用外汇衍生品管理汇率风险的规模超1.9万亿美元,较2020年几近翻番;企业外汇套保比率为30%,较2020年提高8个百分点。这一跨越式增长的背后,是中国外汇衍生品市场的持续完善和企业从“汇率赌徒”到“风险管理者”的蜕变。

二、国内外汇衍生品市场发展历史

(一)早期探索与试点期(2005年之前)

1992年,我国开始试点人民币外汇期货业务。然而,由于市场基础条件尚不成熟、期货价格难以真实反映汇率走势等问题,这一试点最终于1996年黯然落幕。

这次失败留下深刻教训:外汇衍生品市场的建立不能脱离宏观制度环境。在汇率双轨制尚未并轨、外汇市场尚未统一、市场主体尚未成熟的情况下,过早引入复杂衍生品工具,无异于沙上筑塔,根基不稳。

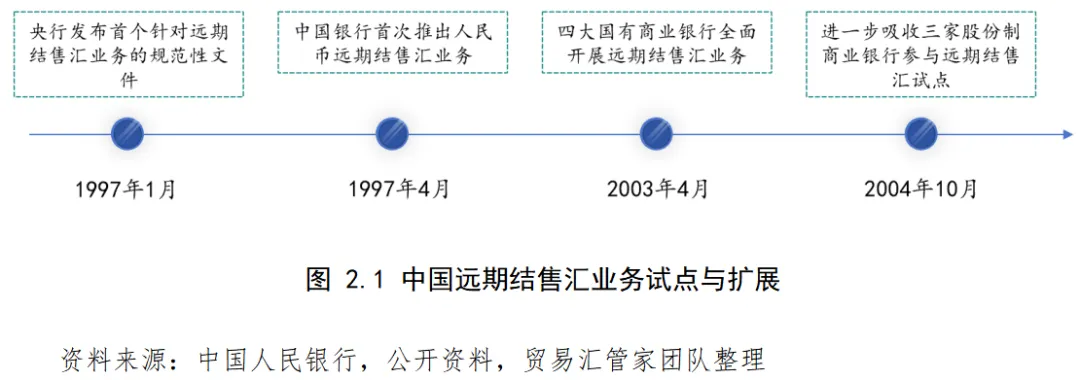

1997年4月1日,中国银行率先开启远期结售汇业务试点。2003至2004年,外汇远期结售汇业务试点范围显著扩容,四大国有商业银行及三家股份制银行相继获准入场。

这一阶段,中国实行强制结售汇制度,企业外汇收入必须卖给银行。汇率风险主要由国家承担,企业缺乏避险动力。

(二)正式构建与发展期(2005-2014年)

2005年“721汇改”是中国外汇衍生品市场发展的起点。汇改前,人民币长期盯住美元,汇率风险相对有限。汇改后,人民币开启单边升值通道,企业汇率风险管理需求攀升,外汇衍生品配套政策随之密集出台。

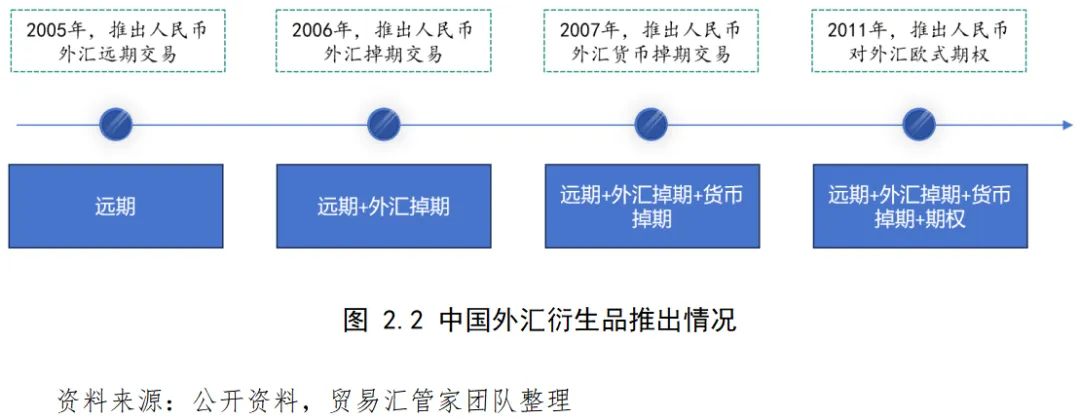

与国际市场“期货→掉期→期权”的发展路径不同,中国外汇衍生品选择了“远期→掉期→期权”的渐进路线。2005年8月,银行间市场首次推出人民币外汇远期交易。此后六年,市场建设稳步推进,产品体系日益完善。到2011年,远期、外汇掉期、货币掉期、欧式期权等基础衍生品全部落地,初步形成较为完整的汇率避险工具体系。

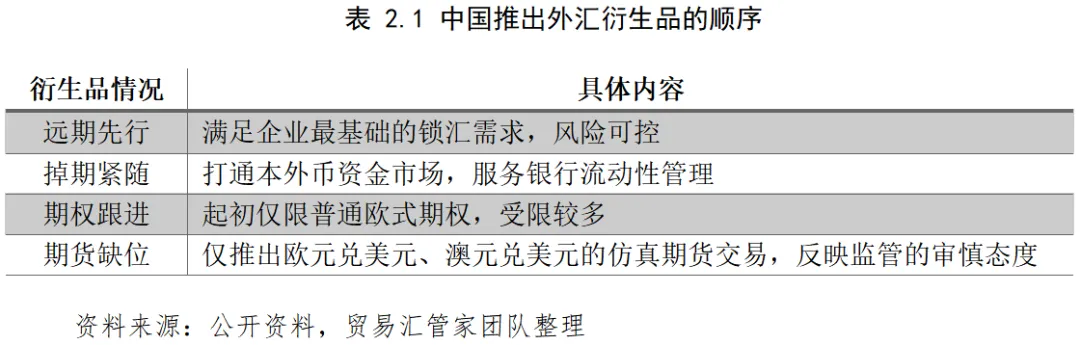

这种“远期先行、期货缺位”的安排,体现了监管层对市场风险的审慎把控。但这一阶段也有其时代局限:由于人民币升值预期强烈,企业往往选择“赌汇率”而非套期保值,避险工具使用率偏低。真正的觉醒,还需要一场更深刻的汇率波动教育。

(三)市场化发展与深化期(2015年至今)

2015年“811”汇改,是中国外汇衍生品市场的分水岭。汇改后,人民币汇率形成机制市场化程度显著提升,直接催生了外汇衍生品市场的快速发展与深化。

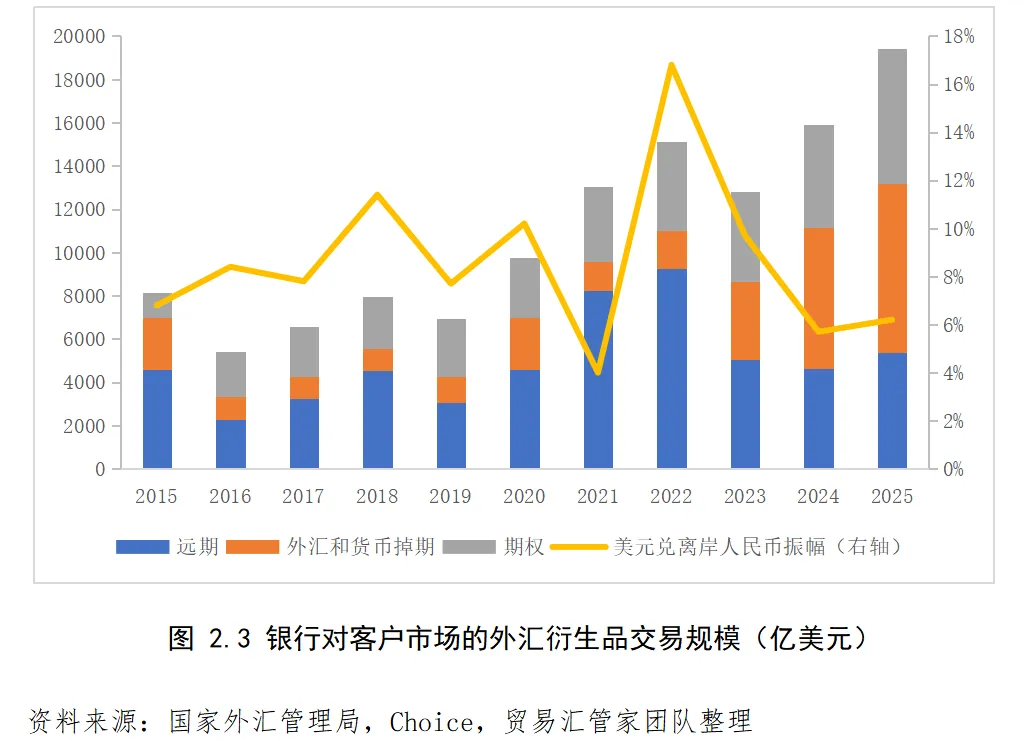

从市场规模看,银行对客户市场的外汇衍生品交易规模从2016年的约5400亿美元扩张至2025年的1.94万亿美元,十年实现2.6倍增长,扩容近1.4万亿美元。从产品创新看,2022年人民币外汇市场新增美式期权及其组合交易、亚式期权等品种,丰富了企业外汇期权避险工具。

这一阶段,人民币汇率双向波动成为常态,单边押注汇率的企业遭受重创。巨亏之下,企业避险意识觉醒,“风险中性”理念开始在痛苦中萌发。

(一)外汇期货的缺席

尽管远期、掉期、期权等场外工具已较为完备,但场内标准化的人民币外汇期货始终缺位。

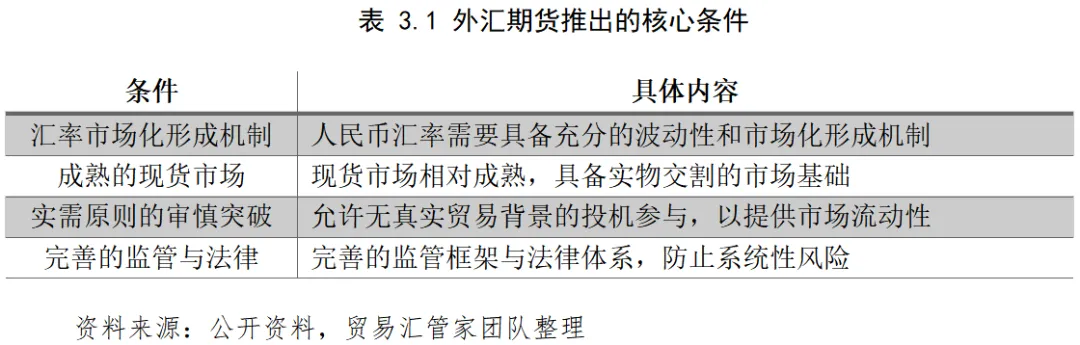

人民币外汇期货的推出,或需要四大核心条件的协同成熟:汇率市场化形成机制构成定价基础,深度与广度兼具的现货市场提供交割支撑,实需原则的审慎突破释放合理投机需求,完善的监管与法律筑牢风险防线。

当前,中国已在多领域取得实质性突破。汇率市场化方面,“811”汇改后,人民币汇率双向波动弹性显著增强,中间价形成机制市场化程度提升。现货市场成熟方面,2025年全年境内人民币外汇市场交易量达42.6万亿美元,创历史新高。监管与法律方面,2022年《期货和衍生品法》实施,衍生品市场的顶层法律空白被填补。

(二)外汇期货的回归

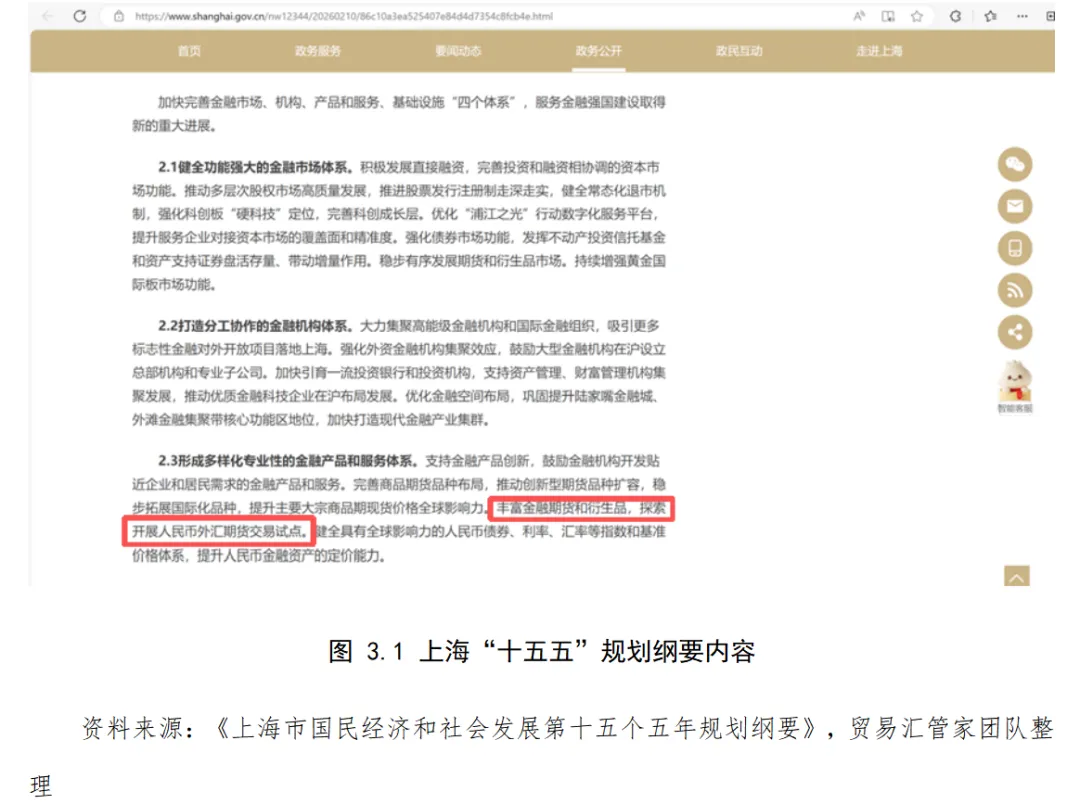

时隔多年,人民币外汇期货试点迎来重启契机。2025年6月陆家嘴论坛上,央行和证监会宣布共同研究推出人民币外汇期货。2026年2月,上海“十五五”规划纲要提出,丰富金融期货和衍生品,探索开展人民币外汇期货交易试点。从宣布到探索,节奏正在加快。

外汇期货的回归具有三重战略价值:于企业,它提供标准化、低成本、高流动性的汇率避险工具,缓解中小企业“避险难、避险贵”困局;于市场,它强化境内外汇定价自主权,推动汇率形成机制向市场化、透明化演进;于人民币国际化,境内市场补位将完善全球人民币风险管理体系,提升人民币资产的国际吸引力。

从1992年外汇期货的失败试点,到“十五五”规划的探索试点,中国外汇衍生品市场走过了30多年的曲折道路。这30多年,是汇率制度从双轨制到市场化浮动的改革历程,是企业从“国家兜底”到“自主避险”的观念转变。“赌汇率”时代正在远去,“风险中性”理念渐入人心。

如有侵权,请联系后台。

评论