产业研究:2025/26 年度全球咖啡市场供需分析(中国)

2025/26 年度全球咖啡市场呈现 “总量过剩、结构分化、中国需求驱动” 的核心特征:

- 产量端:

巴西阿拉比卡减产、罗布斯塔增产,越南罗布斯塔创历史新高,品种分化加剧,阿拉比卡紧平衡、罗布斯塔大幅过剩。 - 出口端:

巴西出口向欧洲、亚洲分流,美国关税导致份额下滑;越南出口持续增长,主导罗布斯塔全球供应,中国成为越南罗布斯塔核心出口市场。 - 中国市场:

消费持续增长,进口依赖度 63%,阿拉比卡需求驱动巴西、埃塞俄比亚进口增长,罗布斯塔需求驱动越南进口增长,云南国产豆成为中端市场核心补充。 - 价格端:

阿拉比卡上半年高位震荡、下半年中枢下移;罗布斯塔全年震荡下行,过剩格局延续,中国需求成为价格重要支撑。 - 策略端:

中国供应链需差异化布局,阿拉比卡锁定精品长单 + 云南国产替代,罗布斯塔低价锁量 + 东盟零关税优势,把握 Q3 采购窗口,实现成本最优。

一、核心数据总览(USDA 2026 年 4 月 10 日报告更新)

1. 全球咖啡供需平衡表(单位:万吨)

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

二、主产国产量格局深度解析

1. 巴西产量(USDA 4 月 10 日更新)

(1)巴西产量与品种结构趋势

- 总量趋势

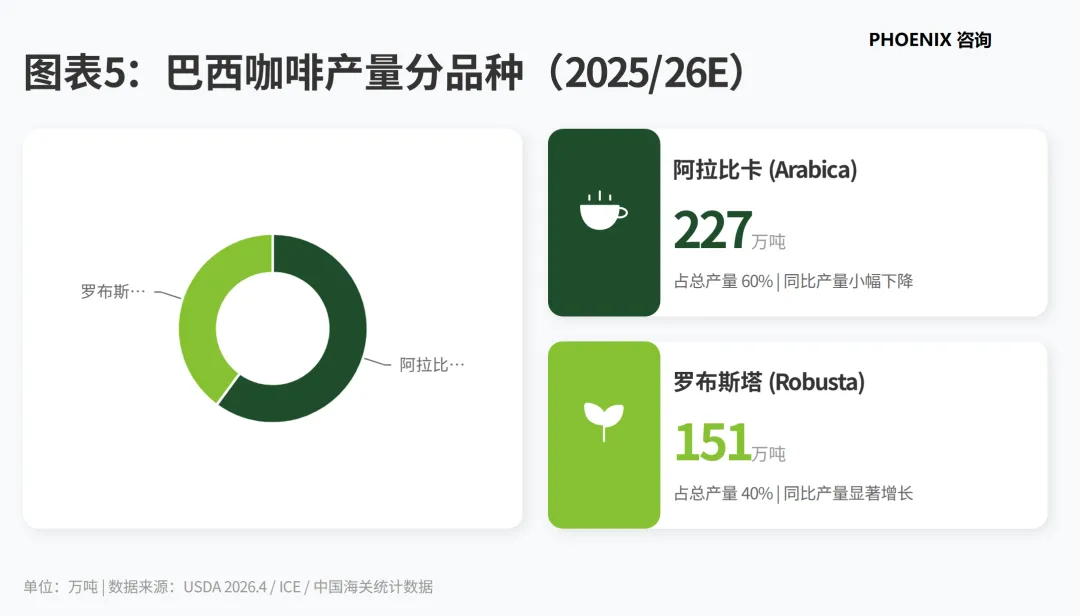

25/26E (Dec) 巴西总产量 378 万吨,较 24/25 的 390 万吨同比下降 3.1%,结束连续 2 年增产周期,核心驱动为米纳斯吉拉斯州干旱导致阿拉比卡减产。 - 品种分化

阿拉比卡产量 227 万吨(占比 60%),同比 24/25 的 265 万吨下降 14.3%;罗布斯塔产量 151 万吨(占比 40%),同比 24/25 的 125 万吨增长 20.8%,罗布斯塔增产对冲阿拉比卡减产,总量小幅下滑。 - 区域结构

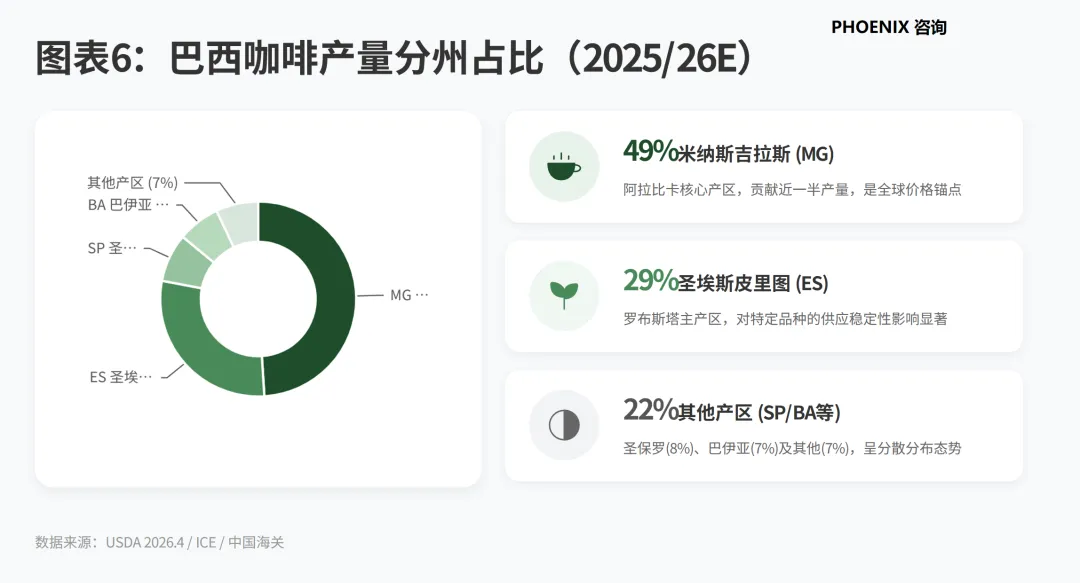

中南部产区占比 89%(2026 年 2 月预测),米纳斯吉拉斯州(MG)占全国产量 49%,圣埃斯皮里图州(ES)占 29%,圣保罗州(SP)占 8%,三大核心产区贡献 86% 产量,米纳斯吉拉斯州干旱是影响巴西产量的核心变量。

(2)巴西产量影响因子(天气 / 面积 / 单产)

- 种植面积与单产

2026 年巴西咖啡收获面积 194 万公顷,创近 5 年新高,全国平均单产 2.1 吨 / 公顷,同比 2025 年的 1.8 吨 / 公顷增长 16.7%,单产提升对冲部分阿拉比卡减产影响。 - 天气影响

米纳斯吉拉斯州 2026 年 1-2 月降雨量仅 171.8mm、153.9mm,较历史同期偏少 30%,干旱导致阿拉比卡坐果率下降,最终产量下调;圣埃斯皮里图州 1 月降雨量 281mm,罗布斯塔产区降水充足,产量创历史新高。

(3)巴西产量分州占比(2026 榨季)

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. 越南产量(USDA 4 月 10 日更新)

- 总量趋势

25/26E (Dec) 越南总产量 185 万吨,同比 24/25 的 170 万吨增长 8.8%,创历史新高,罗布斯塔占比 95% 以上,是全球罗布斯塔第一大生产国,主导伦敦 LIFFE 期货价格。 - 品种结构

罗布斯塔产量 176 万吨,占全球罗布斯塔产量 36%,越南雨季降水充足,单产提升,成为全球咖啡供应增长的核心动力。 - 出口影响

越南 25/26E 出口量 171 万吨,占全球出口 19%,出口量同比增长 7.5%,罗布斯塔出口量占全球罗布斯塔出口 45%,直接压制罗布斯塔现货与期货价格。

三、中国咖啡供需格局深度解析

1. 中国供需平衡表(25/26E,单位:万吨)

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. 中国产量格局

(1)云南咖啡产量与种植趋势

- 总量趋势

2023 年中国咖啡总产量 14.6 万吨,云南产量 14.5 万吨,占全国 99%,是中国唯一规模化咖啡产区;2025/26E 中国产量维持 11.4 万吨,云南占比仍超 99%。 - 种植面积与单产

云南咖啡收获面积稳定在 14 万公顷,产量从 2005 年的 2 万吨增长至 2017 年峰值 16 万吨,近年维持 14-15 万吨区间,单产约 1.0 吨 / 公顷,阿拉比卡占比 100%。 - 云南分市产量结构(2024 年)

普洱市 8.4 万吨(占比 58%)、保山市 2.4 万吨(16%)、临沧市 2.2 万吨(15%)、德宏州 0.8 万吨(5%),普洱市贡献超半数云南咖啡产量,是中国阿拉比卡核心产区。

(2)中国自产与进口结构

- 生豆供需结构

25/26E 中国生豆进口量 19.8 万吨,自产量 11.4 万吨,进口占比 63%,自产占比 37%,中国咖啡消费高度依赖进口,尤其是罗布斯塔(自产为 0)完全依赖越南、印尼进口。 - 消费结构

25/26E 中国烘焙及研磨咖啡消费 23.7 万吨(占比 67.5%),速溶咖啡消费 11.4 万吨(占比 32.5%),现磨咖啡消费占比持续提升,驱动阿拉比卡进口增长。

3. 中国咖啡进口格局

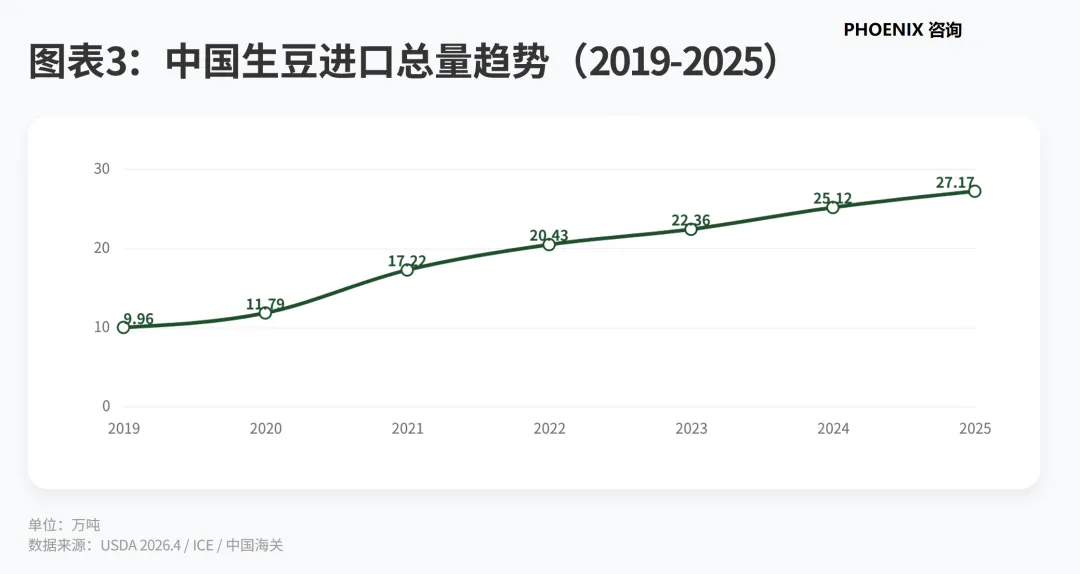

(1)中国生豆进口总量趋势

- 总量增长

2019-2025 年中国生豆进口量从 5.22 万吨增长至 22.38 万吨,6 年复合增长率 27.5%,25/26E 维持 19.8 万吨高位,是全球咖啡消费增长核心引擎。 - 月度进口节奏

2026 年 1 月中国生豆进口 2.40 万吨,同比 2025 年 1 月的 0.97 万吨增长 147%,进口节奏前置,主因春节前备货需求。

(2)中国生豆进口来源国结构(2025 年)

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3)分来源国进口月度趋势(2026 年)

- 巴西

2026 年 1 月进口 0.75 万吨,同比 2025 年 1 月的 0.75 万吨持平,是中国阿拉比卡第一大进口来源国,1-2 月为进口淡季,3-6 月逐步回升。 - 越南

2026 年 1 月进口 0.49 万吨,同比 2025 年 1 月的 0.20 万吨增长 145%,是中国罗布斯塔第一大进口来源国,RCEP 零关税优势显著,进口量持续增长。 - 埃塞俄比亚

2026 年 1 月进口 0.65 万吨,同比 2025 年 1 月的 0.26 万吨增长 150%,精品阿拉比卡进口需求爆发,是中国高端咖啡核心原料来源。 - 哥伦比亚

2026 年 1 月进口 0.16 万吨,同比 2025 年 1 月的 0.10 万吨增长 60%,精品水洗阿拉比卡进口稳定增长。

四、全球出口格局深度解析

1. 全球主要出口国近十年出口趋势

- 总量趋势

25/26E (Dec) 全球咖啡出口量 901 万吨,创历史新高,同比 24/25 的 884 万吨增长 1.9%,连续 3 年实现出口增长。 - 出口占比 Top5(25/26E)

国家 出口占比 核心品种 出口量(万吨) 巴西 27% 阿拉比卡 243 越南 19% 罗布斯塔 171 哥伦比亚 8% 阿拉比卡 72 印度尼西亚 7% 罗布斯塔 63 埃塞俄比亚 5% 阿拉比卡 45 2. 巴西出口格局深度解析

(1)巴西出口量趋势

- 累计出口

25/26 年度截至 2 月,巴西累计出口 144 万吨,较 24/25 同期的 144 万吨持平,出口节奏放缓,主因阿拉比卡减产导致发运延迟。 - 月度出口

25/26 年度 10 月出口 23 万吨(峰值),11 月 21 万吨,12 月 20 万吨,1 月 14 万吨,2 月 14 万吨,出口节奏符合巴西榨季规律(7-12 月为出口旺季)。

(2)巴西出口目的地结构

- 核心目的地

德国(7.8 万吨 / 10 月)、美国(4.2 万吨 / 10 月)、意大利(3.6 万吨 / 10 月)、比利时(3.4 万吨 / 10 月)、日本(2.8 万吨 / 10 月),欧洲占巴西出口 57.25%,是第一大出口市场。 - 对华出口

25/26 年度截至 12 月,巴西对华累计出口 1.4 万吨,同比 23/24 的 2.2 万吨下降 36.4%,主因中国拓展越南、印尼罗布斯塔采购渠道,巴西阿拉比卡采购需求分流。

(3)美国关税对巴西出口的影响

- 加征关税前

美国占巴西出口 16.42%,欧洲占 57.25%,亚洲占 12.42%。 - 加征关税后

美国占比降至 10.59%,欧洲占比升至 57.68%,亚洲占比 12.03%,巴西出口向欧洲、亚洲分流,美国市场份额被越南、哥伦比亚替代。 - 美国进口结构

2025 年美国咖啡进口中,巴西占 24%,哥伦比亚占 22%,越南占 7%,巴西仍是美国第一大咖啡进口来源国,但份额持续下滑。

- 累计出口

五、期货市场与现货端核心数据解析

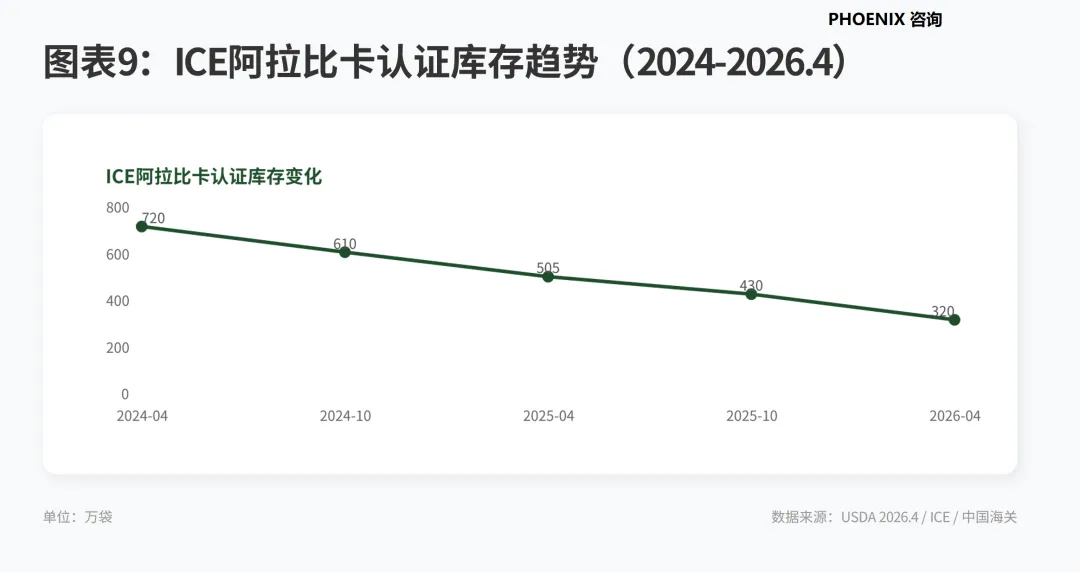

1. ICE 交易所认证库存

- 阿拉比卡(纽约)

2026 年 3 月库存 4 万吨,处于近 10 年低位,仅能满足全球 1-2 周消费,为阿拉比卡价格提供强支撑,易引发短期逼仓。 - 罗布斯塔(伦敦)

2026 年 3 月库存 5 万吨,越南增产导致库存持续高位,压制罗布斯塔价格。

2. 期货价格走势与持仓结构

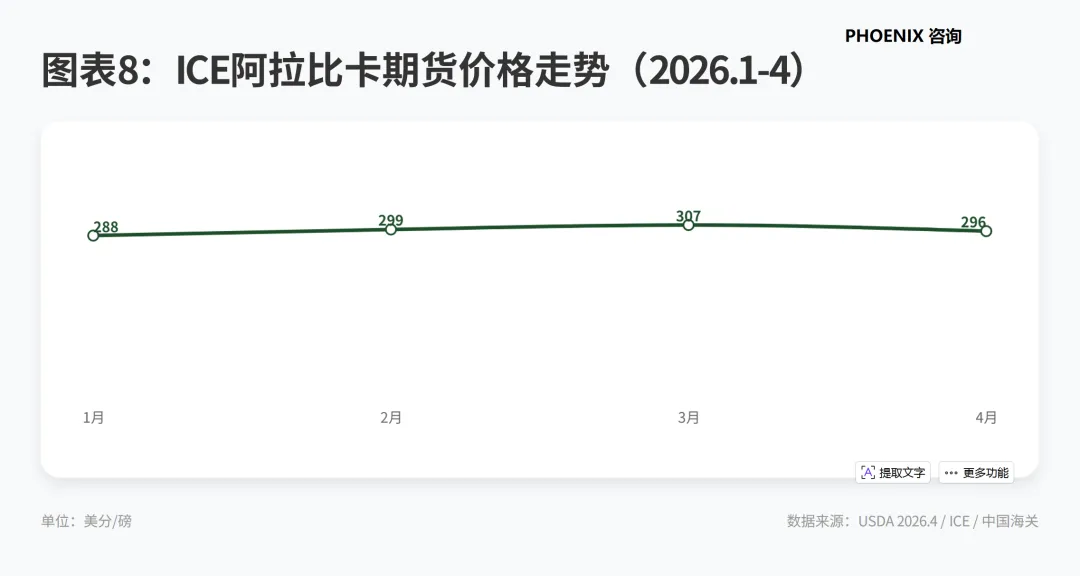

- 阿拉比卡(纽约)

2026 年 3 月主力合约收盘价 307 美分 / 磅,同比上涨 25%,非商业净持仓维持净多 3-5 万手,资金看多情绪浓厚。 - 罗布斯塔(伦敦)

2026 年 3 月主力合约收盘价 3591 美元 / 吨,同比上涨 15%,非商业净持仓维持净空 1-2 万手,资金看空情绪浓厚。

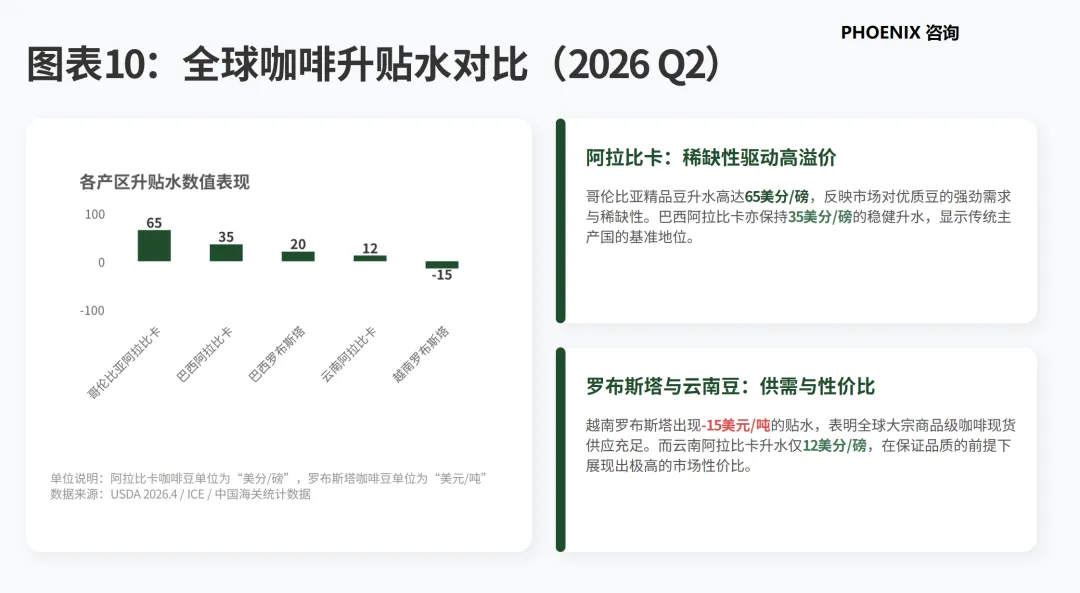

3. 升贴水数据

- 阿拉比卡

巴西日晒豆升贴水维持 20-50 美分 / 磅,哥伦比亚水洗豆升贴水 40-80 美分 / 磅,精品豆溢价持续扩大;云南阿拉比卡升贴水维持 0-20 美分 / 磅,性价比优势显著。 - 罗布斯塔

越南罗布斯塔升贴水维持 - 20~10 美元 / 吨,现货供应过剩,贴水出货为主。

六、价格走势预判(2026 全年)

1. 核心品种价格区间

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

2. 价格节奏预判

- 上半年(1-6 月)

高位震荡,阿拉比卡 280-320 美分 / 磅,罗布斯塔 3000-3400 美元 / 吨,巴西干旱、越南发运偏紧支撑价格,中国春节备货需求推高短期价格。 - 下半年(7-12 月)

中枢下移,阿拉比卡 220-250 美分 / 磅,罗布斯塔 2400-2800 美元 / 吨,巴西新豆上市、越南增产完全兑现压制价格,中国 Q4 消费旺季支撑价格小幅反弹。

七、投资与供应链策略建议(中国市场不靠谱版-投资者慎用,本作者概不负责)

1. 投资策略

(1)期货投资

- 阿拉比卡

短期逢低做多(止损 250 美分 / 磅,目标 310 美分 / 磅),长期轻仓做空(止损 280 美分 / 磅,目标 200-220 美分 / 磅),对冲巴西天气风险,把握中国精品需求增长带来的波段机会。 - 罗布斯塔

区间高抛低吸(2600-3000 美元 / 吨),越南产量落地后做空远期合约,目标 2400 美元 / 吨,把握中国速溶咖啡需求的季节性波动。

(2)产业链投资

- 上游种植

聚焦云南普洱、保山阿拉比卡精品庄园,享受国产豆溢价;规避越南罗布斯塔种植端,供应过剩压制利润。 - 中游贸易

拓展越南、印尼罗布斯塔多供应商渠道,利用 RCEP 零关税优势降低成本;锁定巴西、哥伦比亚、埃塞俄比亚阿拉比卡长单,满足中国精品咖啡需求。 - 下游消费

布局中国现磨咖啡、精品咖啡赛道,推出云南豆 + 进口豆拼配产品,打造国产差异化;拓展速溶咖啡市场,利用越南罗布斯塔低成本优势。

2. 供应链采购策略(中国市场专属)

(1)分品种采购策略

- 阿拉比卡采购

国产云南豆:Q1-Q2 新豆上市后集中采购,成本约 6500-7000 元 / 吨,性价比高于巴西商用阿拉比卡,用于中端现磨产品。 -

进口阿拉比卡:巴西商用豆 Q3 新豆上市后采购(约 6800 元 / 吨),埃塞俄比亚、哥伦比亚精品豆 Q1-Q2 锁长单(约 8500-9000 元 / 吨),用于高端产品。

- 罗布斯塔采购

越南罗布斯塔:Q3 出口高峰低价采购(约 22000 元 / 吨),RCEP 零关税优势,用于速溶、拼配产品,比巴西罗布斯塔便宜约 3000 元 / 吨。 -

印尼罗布斯塔:补充采购,分散越南单一产区依赖,成本与越南基本持平。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3)成本优化方案(中国市场)

- 关税优化

越南、印尼罗布斯塔享受 RCEP 零关税,比巴西(8% 关税)每吨省约 500-700 元,优先采购东盟货源。 - 国产替代

云南阿拉比卡替代巴西商用豆,每吨成本低约 1000-1500 元,用于中端产品,降低原料成本。 - 海运优化

越南→中国海运仅 7-10 天,运费 80 美元 / 吨,比巴西→中国(130 美元 / 吨)低 50 美元 / 吨,缩短资金占用周期。

(4)风险防控

- 天气风险

监测巴西米纳斯吉拉斯州、越南雨季、云南产区天气,提前布局应急采购渠道,应对减产风险。 - 政策风险

关注 RCEP 关税调整、美国关税、欧盟 CBAM 政策,调整进口来源结构,规避关税影响。 - 汇率风险

对冲巴西雷亚尔、越南盾汇率波动,锁定采购成本,规避人民币波动影响。 - 库存风险

阿拉比卡维持 2-3 个月安全库存,罗布斯塔维持 1-2 个月库存,云南豆维持 1 个月库存,避免高库存积压。

评论