深度调研14-硅光芯片代工市场竞争格局与技术路线发展:产能扩张、CPO技术差异化及供应链瓶颈分析

根据最新的调研和专家的说法,我整理了这份关于高功率CW光源、CPO技术趋势以及英伟达交换机需求预测的深度分析。内容比较干,建议先收藏。

四点干货:

-

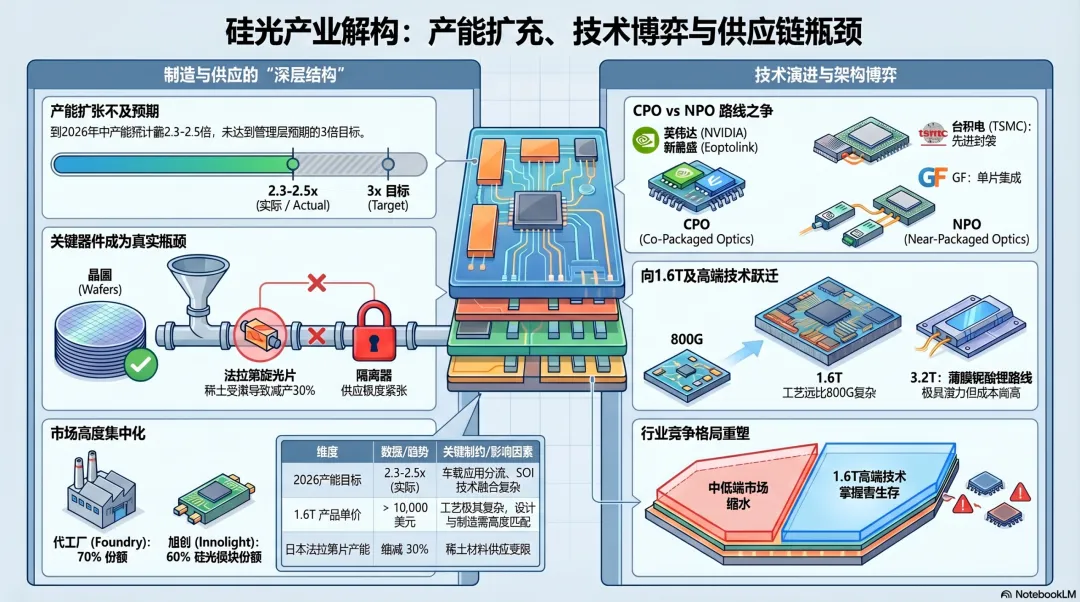

代工厂现在都在疯狂扩产,但进度其实没达到管理层预期的3倍目标,到2026年中大概只能翻个2.3到2.5倍 。主要是因为部分产能被车载等其他应用领域分流了,加上引入SOI技术后工艺融合更复杂,拖慢了节奏 。各家扩产的打法也不太一样,GF收购了新加坡AMF搞产能,但人家不仅做硅光,还生产薄膜磷酸锂调制器这些 。在马来西亚的Compound Tek和Silterra倒是更专注硅光,Silterra还计划扩产到月产4.5万片,不过也不是全给硅光用 。英特尔虽然自己有超12万片的年产能,但人家只满足内部需求,根本不接外部代工 。说实话,新建产能没法立刻变成市场供给,中间还得经历3到4个月的标准制造周期,加上质量验证环节,想快也快不起来 。

-

大家都盯着硅光晶圆的产能,但其实现在晶圆生产能力根本不是整个光模块行业的瓶颈,真正让人头疼的麻烦卡在那些关键器件上 。目前法拉第旋光片、环形器和隔离器缺得很厉害 。比如有一家日本企业,因为稀土材料供应受限,直接就把法拉第旋光片的产能砍掉了30% 。有的公司为了自保,干脆自己控制隔离器资源直接卖给最终客户来优化配置 。另外,大尺寸的硅基芯片现在供应也挺紧张的,为了缓解这种供需失衡,台积电准备在2026年把相关产品线的产能拉高三倍 。所以说,在这个节骨眼上,只要企业能生产出400G级别的产品,靠着整合研发和客户关系,基本都能在市场上占有一席之地,稍微缓解一下供需矛盾 。

-

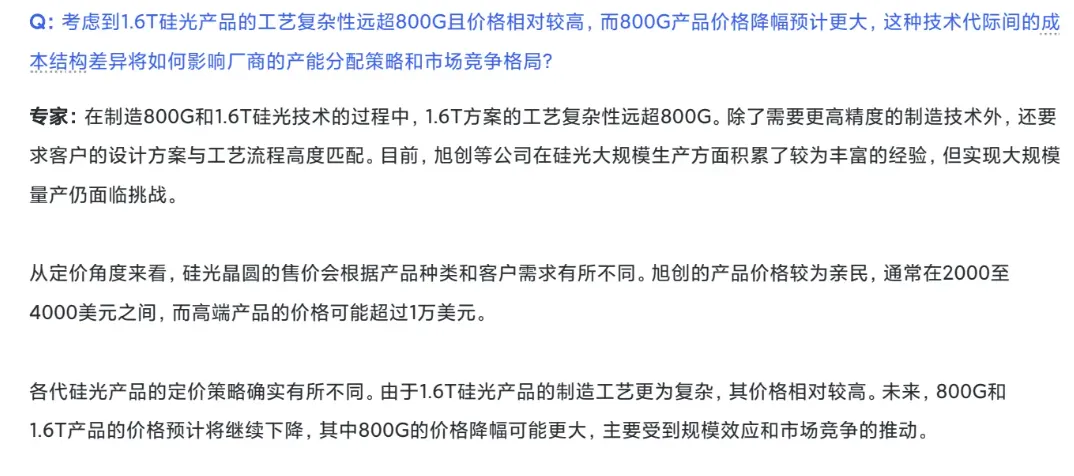

往后发展的技术路线其实还挺让人纠结的,到2026年底或者2027年初,CPO和NPO到底谁能成为主流现在还看不准 。新易盛这些公司比较看好CPO,英伟达也对CPO方案兴趣浓厚。大家在CPO的实现手法上也五花八门,台积电偏爱用CoWoS或chiplet先进封装,而GF更喜欢单片集成方案。至于更高端的3.2T产品,薄膜磷酸锂路线被认为很有戏,毕竟这项技术和旭创都合作四五年了,但眼下成本太高、想搞规模化生产挑战还不小。另外,代际成本差异太明显了,1.6T的工艺比800G复杂太多,不仅要求设计方案和工艺高度匹配,价格也贵得离谱,高端货得超过1万美元。相比之下,800G产品以后靠着规模效应和市场竞争,降价幅度肯定大得多。

-

现在的晶圆代工市场简直是高度集中,一家公司就吞了大概70%的份额,剩下的30%才留给GF、Silterra和CompoundTek这些厂子去分。光模块这边呢,旭创目前相当滋润,手里握着硅光市场约60%的份额。但这也不代表能高枕无忧,因为国内制造厂商正拼命往CPO方向砸钱,如果CPO真成了市场主流,绝对会重塑现有的竞争格局,甚至影响旭创和新易盛在终端定价上的主导权。说起新势力,新易盛产业链推进速度非常出色,羲禾也凭着强悍的研发和多样化供应链卡位成功,甚至有希望冲进行业前三或前四。未来产业整合肯定是趋势,中低端市场会缩水,那些搞不定1.6T、只能守着400G的中小企业日子会很难过,想活命就得赶紧跟大企业合作搞嵌套组件,或者一起去死磕高端技术解决方案。

本期行业深度调研资料《硅光芯片代工市场竞争格局与技术路线发展:产能扩张、CPO技术差异化及供应链瓶颈分析》未删减版原文已经上传知识星球!!!

加入星球解锁数百篇行业最新调研报告!!!

更有价值万元的精选核心行业调研资料等你来看!!!

知识星球汇聚了4000+的行业最新资料,囊括半导体行业各类资料与产业投资调研报告,并且能和多位行业资深大咖深度交流。

评论