【境外市场】周度跟踪(4.6-4.10)

1. 股市动态

(1)二级市场表现

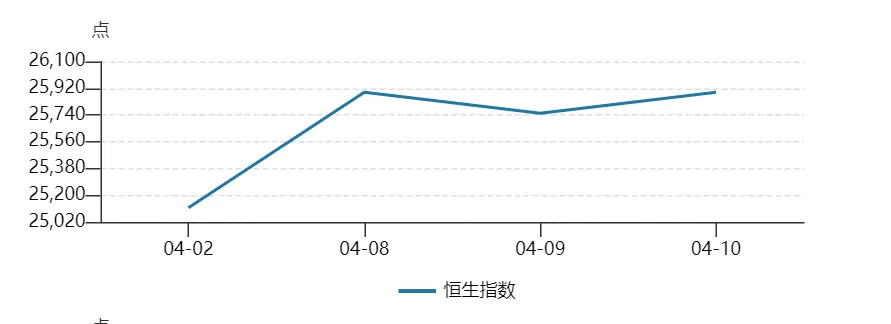

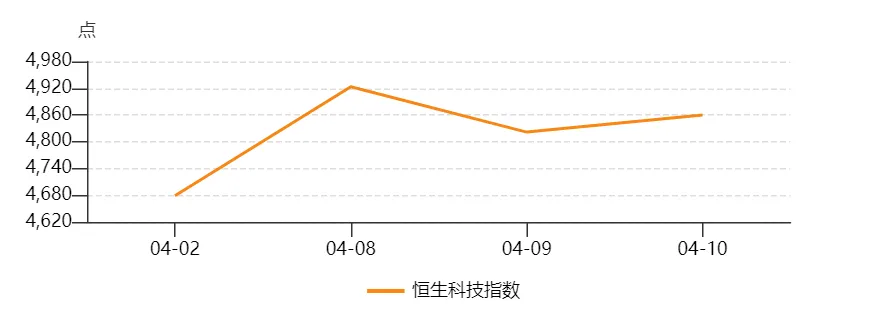

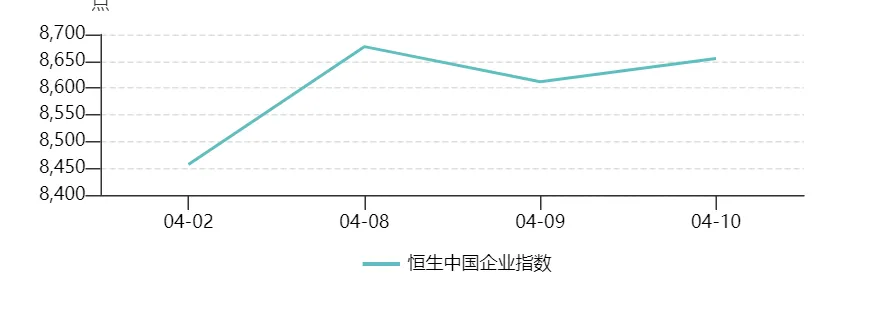

上周,港股整体反弹,恒生指数周涨3.09%,恒生中国企业指数涨2.34%。恒生科技指数涨3.87%,港交所科技100指数涨3.49%。南向资金累计净流出117.96亿港元。

领涨、领跌板块情况(根据wind行业分类数据):

领涨板块:半导体材料与设备(15.91 %)、半导体产品(13.71%)、纺织服装Ⅲ(12.48%)。

领跌板块:医疗保健技术Ⅲ(-15.80%)、贸易公司与经销商Ⅲ(-3.80%)、煤炭Ⅲ(-3.46%)。

(2)资金与一级市场动向

上周无IPO或增发。

2.债市动态

(1)一级市场发行

点心债:上周共6只,共128.80亿元,京东集团首次发行100亿元点心债,品种包括5年期75亿元和10年期25亿元,票面利率分别为2.05%、2.75%。

中资美元债:上周无新发。

(2) 二级市场行情

中资美元债:MarkitiBoxx亚洲中资美元债综合指数涨0.19%至252.85,投资级指数涨0.14%至246.04、高收益指数涨0.64%至241.58。

3.汇率动态

美元兑港元汇率:上周微跌0.07%至7.8309。

4.政策与新闻

(1)港股动态:香港特区政府财政司司长陈茂波4月5日发表网志,其中提到,受外部因素拖累,一季度香港股市出现回调但交易活跃,首两个月日均成交额超过2600亿港元,按年升17%。踏入3月,市况更为活跃,港股日均成交额超过3000亿港元,较去年同期增加逾8%。同时,截至3月27日,集资额已超过1030亿港元,全球排行第一;连同后续融资等,筹资总规模约2370亿港元。目前轮候来港上市的申请个案已超过500宗。

(2)稳定币牌照发放:4月10日,香港金融管理局公布首批获得牌照的稳定币发行人名单,碇点金融科技有限公司及香港上海汇丰银行有限公司入围,标志着香港虚拟资产监管正式进入"持牌经营"新阶段。

5.近期重点关注建议

(1)内地经济数据:一季度GDP、3月工业生产和零售销售等。

(2)港股财报季:近期上市公司年报和一季报动态。

1. 股市动态

(1)三大指数走势

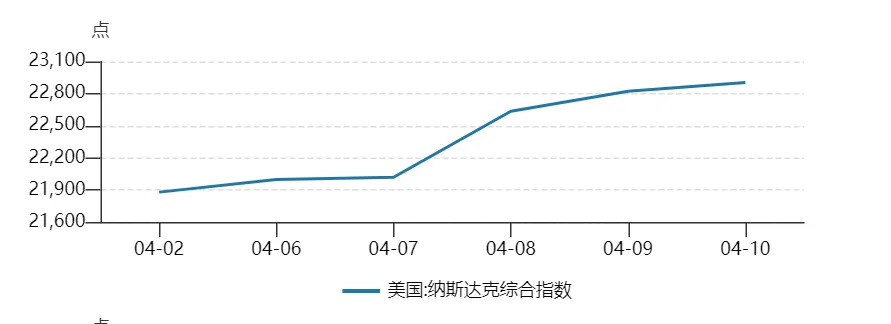

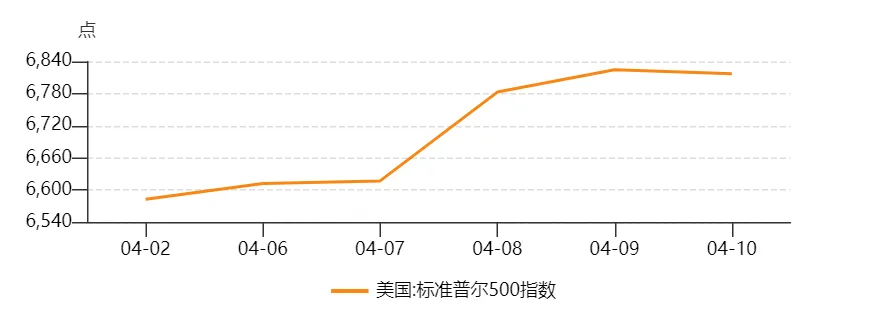

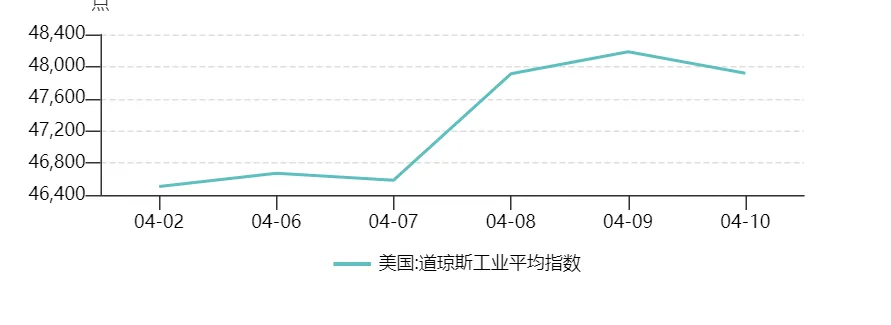

上周美股三大指数全线收涨,纳斯达克指数表现最为强劲,累计上涨4.68%,标普500指数上涨3.56%,道琼斯工业平均指数上涨3.04%。

领涨、领跌板块情况( 根据wind行业分类数据):

领涨板块: 电子设备、仪器和元件(11.69%)、多品类零售Ⅲ(11.02%)、半导体产品(10.89%)。

领跌板块:医疗保健技术Ⅲ(-8.52%)、信息技术服务(-6.67%)、软件(-4.28%)。

(2)一级市场动向

7家完成IPO,募资共11.05亿美元;9家完成增发,合计约12.26亿美元。

2.债市动态

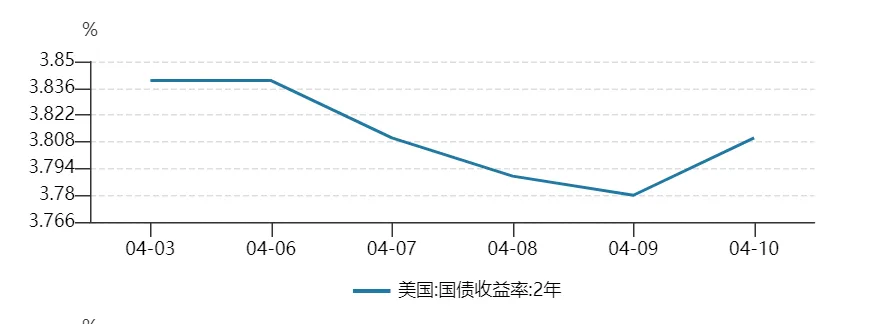

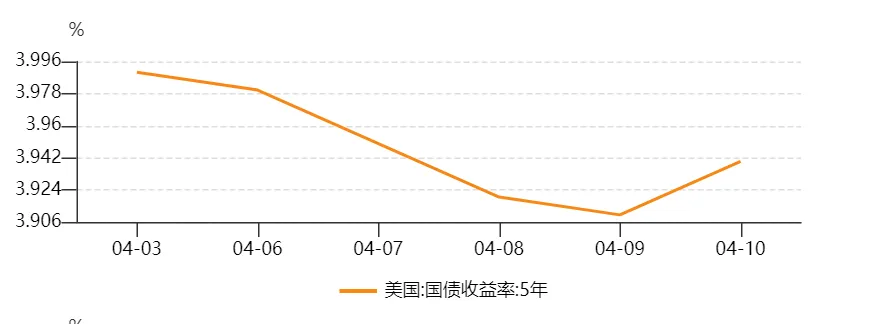

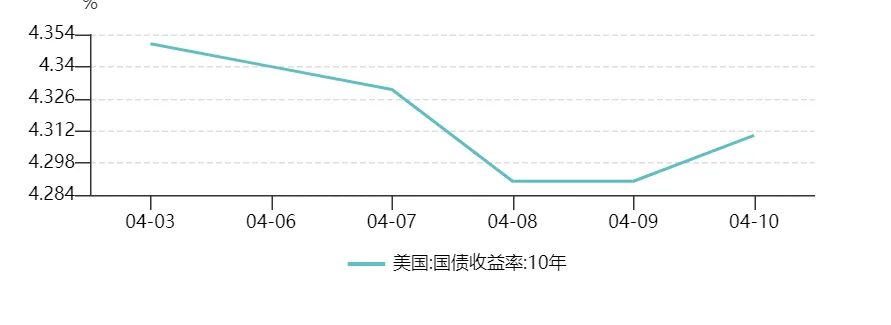

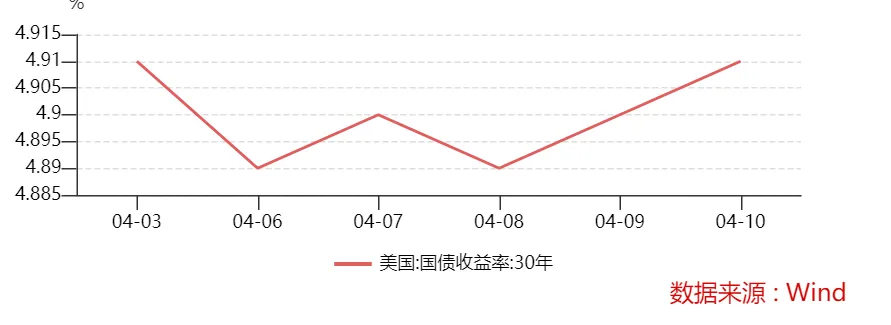

| 期限 | 期初收益率(%) | 期末收益率(%) | 周变动 |

| 2年期 | 3.83 | 3.81 | -2 |

| 5年期 | 3.98 | 3.94 | -4 |

| 10年期 | 4.34 | 4.31 | -3 |

| 30年期 | 4.91 | 4.91 | 0 |

上周美国国债收益率整体呈现震荡下行后小幅回升的态势。

3.汇率动态

(1)美元指数

美元指数周跌1.49%至98.6997。美伊停火预期暂时推动风险偏好回升,避险需求减弱。

(2)美元兑主要货币汇率的变动

美元兑日元: 美元跌0.24%至159.3045。

美元兑欧元:美元跌1.75%至0.8529。

美元兑人民币(CFETS):美元跌0.86%至6.8333。

4.政策与新闻

(1)经济数据:

1)3月ISM服务业PMI从2月的56.1降至54,低于预期,主要受商业活动及就业分项下降的影响。此外,价格指数从2月的63上升至70.7,为2022年10月以来的最高水平,石油和燃料成本上升是主要推力。

2)2月核心PCE环比涨0.4%持平前值,同比上涨3.0%略低于前值3.1%,均符合预期。

3)3月核心CPI上升至2.6%,高于前两个月的2.5%,略低于市场预期的2.7%,核心CPI环比上升0.2%,持平前值,略低于预期。

4)4月密歇根大学消费者信心指数初值暴跌至历史低点47.6,远低于市场预期。

(2)美以伊冲突:美伊在巴基斯坦进行第一轮谈判,双方立场分歧严重未达成实质成果;特朗普威胁使用海军封锁霍尔木兹海峡。

5.近期重点关注建议

(1)经济数据:3月PPI、核心PPI。

(2)央行动态:关注美联储褐皮书、官员表态。IMF、世界银行春季会议。

(3)中东冲突:关注霍尔木兹海峡航运通行情况及冲突进展。

供稿部门:研究部

作者:陈硕洵

校对:周艳静

本公众号文章原始数据来源于官方统计机构和市场研究机构已公开的资料,但不保证所载信息的准确性和完整性。我们有权随时补充、更正和修订有关信息,但不保证及时发布。本研究报告不代表建信保险资产管理有限公司的观点和意见,不构成对阅读者的任何操作建议和投资建议。本报告(含标识和宣传语)仅供参考,未经许可,任何机构和个人不得以任何形式翻版、复制、刊登、上网、引用或向其他人分发。如有未注明作者及出处信息,请版权所有者联系我们,我们将及时更正。建信保险资产管理有限公司对于本免责声明条款具有修改和最终解释权。

评论