TACO再现 市场风险偏好开始修复

点击上方汇丰晋信基金订阅

本周市场回顾

TACO,全称“Trump Always Chickens Out”,被全球资本市场用来概括特朗普政府“先强硬威胁,后妥协退让”的行为模式。

4月7日,美国总统特朗普在社交媒体上发文威胁称“今晚,整个文明将消亡”(报道来源新华社),全球市场情绪一度紧绷。没想到8日美伊两国突然宣布停火两周,并将开放霍尔木兹海峡。市场期待已久的TACO交易终于落地。

停火消息宣布当日,A股市场迎来强劲反弹。上证综指上涨2.70%,创业板指上涨5.91%,科创50上涨6.18%。整个A股市场成交量重返2万亿规模,达2.45万亿,较4月7日放大50%,显示出较高的市场热度。

周四周五,由于中东地缘冲突的多个当事国家并未完全停火,以及霍尔木兹海峡重新关闭,市场担忧情绪有所升温。A股市场周四周五震荡上行,标普500和纳斯达克指数周四虽有震荡但也都收红。总体来看,全球市场对本次停火及其后续发展仍报乐观态度。

分类指数来看,随着市场风险偏好回升,前期调整较多的成长类指数本周大幅反弹。创业板指本周上涨9.50%,科创50上涨8.62%;相较而言,大盘蓝筹表现稍弱,上证综指上涨2.74%,沪深300上涨4.41%,上证50上涨2.44%;而前期逆势抗跌的防御性板块本周则出现了资金流出,上证红利本周仅上涨0.15%。

港股方面,本周表现较A股稍弱,恒生指数上涨3.09%,恒生科技指数上涨3.87%。

表一:本周各指数涨跌幅

数据来源:Wind,截至2026.4.10。过去表现不代表未来,市场有风险,投资需谨慎。

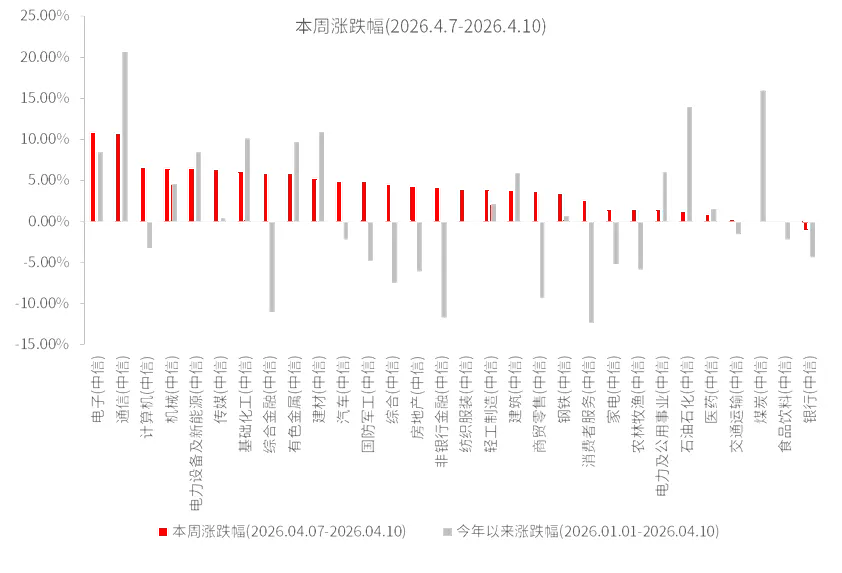

科技板块全线上扬 银行板块回调

受市场风险偏好回升影响,3月份调整较多的科技板块本周全线上扬。尤其是市场共识度较高的AI上下游产业链,几乎包揽了本周行业涨幅靠前的板块。例如硬件相关的电子和通信,应用相关的计算机和传媒,算电协同相关的电力设备及新能源,AI硬件上游相关的有色金属和机械,本周涨幅均超过5%。

另外,在政策与油价双重催化下,化工板块本周迎来修复。中东地缘局势紧张支撑国际油价持续高位,对化工产品价格形成明显抬升,直接利好油气开采、油服、石油化工等相关板块。政策面上,工业和信息化部等七部门联合印发《加力推进石化化工行业老旧装置更新改造行动方案(2026—2029年)》,提出到2029年全面完成2025年已确定的石化化工老旧装置更新改造任务。

在风险偏好回升的影响下,本周银行、食品饮料、煤炭、电力及公用事业等防御性板块本周表现相对较弱。

图一:本周科技板块全线上扬

数据来源:Wind,中信一级行业分类,截至2026.4.10。过去表现不代表未来,市场有风险,投资需谨慎。

经济数据“开门红” 市场或开始布局财报季

本周不但地缘政治局势得以缓和,最新公布的一系列经济数据亦相当亮眼。汇丰晋信价值先锋基金 基金经理 李学伟 表示:往后看,国内经济处于旺季,开门红成色较好,多项经济指标都有明显回暖,财政和货币政策定调积极,风险偏好有望持续修复。此外随着上市公司财报季的到来,A股市场有望继续回归国内基本面交易。而经济数据“开门红”亦将增加市场对于财报季的期待。

本周重要数据及事件

CPI同比涨幅连续2个月超1%

4月10日,国家统计局公布数据显示,3月居民消费价格指数CPI同比上涨1.0%(前值1.3%),为连续第二个月超1%。其中扣除食品和能源价格的核心CPI同比上涨1.1%(前值1.8%)。

汇丰晋信价值先锋基金 基金经理 李学伟

3月CPI同比继续保持温和上涨,环比下降主要受春节过后食品和服务价格季节性回落影响,物价整体回升趋势未改变。其中受国际输入性因素、国内部分产品需求回升等影响,工业消费品价格上涨2.2%,涨幅比上月扩大1.1个百分点。此外受长假后需求回落等因素影响,食品价格和服务价格由上月上涨转为下降2.7%和1.1%。通胀的持续温和修复或有望改善企业盈利能力,同时也有可能在一定程度上对消费产生刺激作用。

时隔40个月PPI同比增幅再度回正

4月10日,国家统计局公布数据显示,3月工业生产者出厂价格指数PPI同比上涨0.5%(前值-0.9%),环比上涨1.0%(前值0.4%)。这是自2022年10月以来PPI同比涨幅首次回正。

汇丰晋信价值先锋基金 基金经理 李学伟

3月全国PPI同比涨幅由2月的-0.9%转为+0.5%。同时我们观察到PPI环比上涨1.0%,为连续第6个月上涨,环比涨幅比2月扩大0.6个百分点。输入性因素是推动3月PPI回升的重要原因,能源、有色和化工等上游产业链涨幅较大。同时,国内部分行业供需关系改善,新动能成长壮大,科技制造行业价格有所上升,也成为支撑PPI上行的基石。此番积极信号有望提振市场信心。

下周关注要点

设为星标🌟从此不走散

风险提示(上下滑动查看全部)

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺,观点具有时效性。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证,基金净值增长率不代表投资者实际持有基金收益率。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

评论