2026 年1-2月商用车市场:总量承压下,新能源渗透持续提速

点击蓝字

关注我们

✦

•

✦

2026年开年,商用车市场呈现出总量收缩、结构升级的鲜明特征。据保险数据统计,1-2月国内商用车总销量32万辆,同比下降20%;新能源商用车销量7.8万辆,同比增长3.4%,渗透率达24.5%,同比提升5.6个百分点,继续发挥市场稳定器作用。结合行业政策与市场趋势,本文将对2026年以来商用车市场的走势进行简要分析。

数据来源:机动车保险数据、商用车大数据平台

传统能源明显收缩,新能源延续增长态势

开年市场下滑,核心原因在于传统能源车型的大幅收缩。数据显示,1-2月传统能源商用车销量24.2万辆,同比下降25.7%,柴油、汽油、天然气等传统能源车型销量均出现不同程度下滑。

相比之下,新能源商用车各技术路线整体保持增长。1-2月,纯电动商用车销量7.4万辆,同比增长2.1%,继续稳住市场基本盘;增程及混动车型同比增长37.5%,在中长途补能受限场景下的适应性进一步显现;氢燃料电池车型同比增长29.6%,在示范运营期结束后仍保持较快增长势头。

叠加各地新能源路权倾斜、以旧换新政策红利、国际油价波动,以及新能源车型全生命周期运营成本优势,行业电动化进程持续加快。

数据来源:机动车保险数据、商用车大数据平台

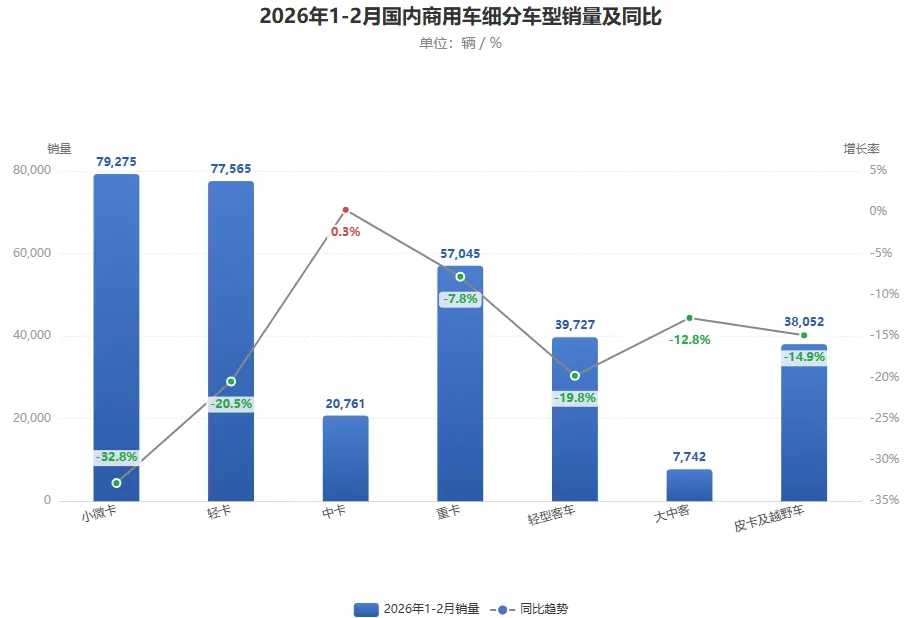

细分车型分化加剧,中卡成为少数增长亮点

从各车型销量表现看,细分市场分化进一步加剧。除中卡同比微增0.3%外,其余品类销量同比均出现不同程度下滑。其中,小微卡、轻卡、轻客降幅居前,同比分别下降32.8%、20.5%、19.8%;重卡受前期高基数与置换节奏影响,同比下滑7.8%;大中客因客运市场趋于饱和,增量空间有所收窄。

整体来看,当前市场承压更多体现为传统需求修复偏慢与阶段性节奏扰动叠加所致:短期内,需求前置透支以及春节假期对生产和物流的节奏扰动对市场表现形成一定压制。随着基建与物流需求回暖,市场有望逐步企稳。

数据来源:机动车保险数据、商用车大数据平台

赛道内部分化持续,货车成电动化主要增量

新能源商用车的增长重心正由客车逐步转向货车,中重卡成为其销量扩张的核心力量。数据显示,1-2月新能源中卡销量同比增长235.5%,渗透率由3.8%提升至12.8%,突破10%关键阈值;新能源重卡同比增长46.6%,渗透率达37.5%;轻卡、皮卡销量同比分别增长27.4%、42.7%,渗透率也均有明显提升。

这表明,新能源商用车的增长重心正在由前期以客车为主,逐步向物流运输等核心运营场景延伸。大中客及轻型客车在新能源渗透率突破50%后,市场逐步由增量拓展转向存量替换阶段,增长动能有所放缓。

数据来源:机动车保险数据、商用车大数据平台

竞争格局持续调整,新能源赛道加速重构

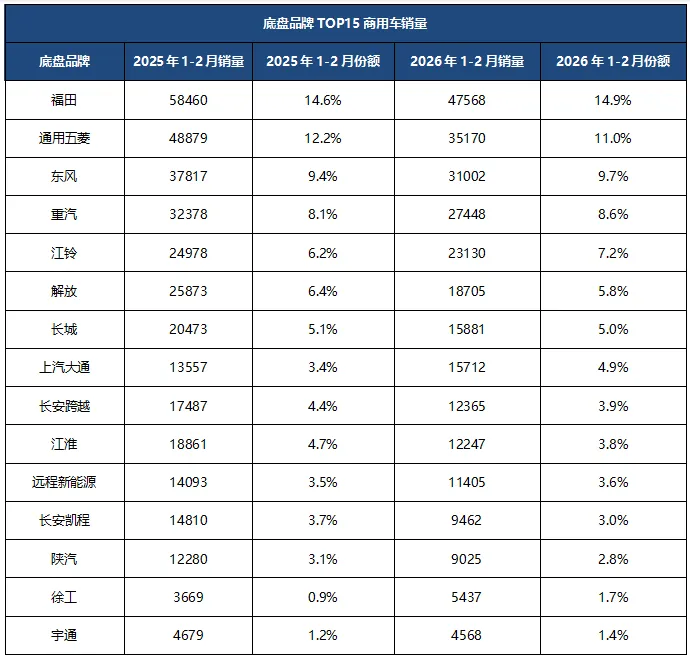

在整体市场承压背景下,传统商用车市场格局总体保持稳定,新能源赛道竞争则进一步加剧,头部品牌份额差距持续收窄。

从整体市场来看中,福田、通用五菱、东风、重汽、江铃稳居销量前五,合计市场份额 51%,头部企业集中度仍维持在较高水平。

数据来源:机动车保险数据、商用车大数据平台

新能源赛道方面,远程、福田、上汽大通、徐工、东风销量位列前五,合计份额 42%。其中,远程继续保持行业领先地位,上汽大通、徐工等品牌份额提升较快,这表明在新能源商用车市场中,场景化产品力、核心技术与全链条服务能力,正逐步成为竞争分化的关键因素。

数据来源:机动车保险数据、商用车大数据平台

结语

整体来看,2026年商用车市场已逐步告别单纯依靠规模扩张的发展模式,进入结构升级的全新阶段。新能源化仍是全年行业发展的核心主线,中重卡电动化、混动技术渗透提升有望成为重要的增长方向。未来,具备精准场景适配能力、核心技术优势及系统化服务能力的企业,将在行业重构中占据更有利的位置。

撰文 | 向航

编辑 | 熊祚晨

本文作者联系方式 | xianghang@catarc.ac.cn

欢迎转发,转载请注明来源

关注我们

联系方式:

xiongzuochen@catarc.ac.cn

评论