绿色债券市场发展报告(2026)(上)| 顶层设计与政策演进

▘围绕碳达峰与碳中和战略目标,我国已作出系统性顶层部署,全面构建起“1+N”政策体系,为各行业、多维度的节能降碳行动奠定了坚实的制度基石。

▘低碳发展与绿色转型催生了庞大且持续的投融资需求,为绿色债券市场的发展提供了广阔空间与坚实基础。

▘中国人民银行、证监会及国家发改委立足各自职能,密集出台了一系列配套政策,形成了多层次、全方位的绿色金融政策体系。

▘绿色债券标准委员会发布了一系列行业自律规则,并构建了国内初步统一并与国际接轨的绿色债券标准,以及统一规范了绿色债券存续期信息披露要求。

▘随着《中欧可持续金融共同分类目录》(EU-China CGT)和《多边可持续金融共同分类目录》(MCGT)相继落地,我国绿色金融已实质性实现与国际标准的深度接轨,对绿色债券市场的长远发展将起到极大的促进作用。

一、“30,60”双碳目标”及“1+N“政策体系

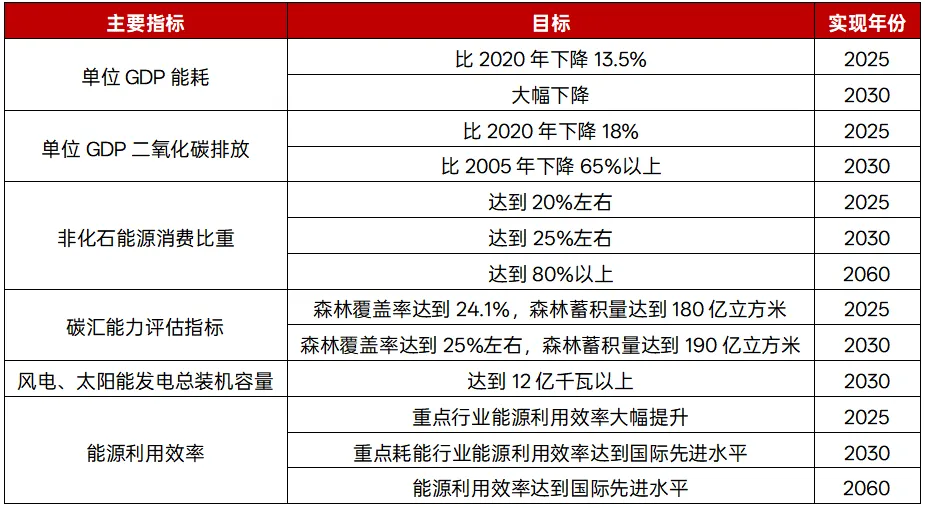

气候变化是全人类面临的共同挑战,中国政府高度重视应对气候变化,聚焦生态优先、绿色发展路线。早在2012年,“生态文明建设”便被整体纳入国家“五位一体”总体布局。2015年,“绿色”被正式确立为国家五大核心发展理念之一,在此宏观基调下,“十三五”期间我国全面推行绿色发展指标,推进能耗双控与产业结构绿色升级。2020年,国家正式提出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标,低碳发展与绿色转型成为未来半个世纪国内社会经济体系发展的主旋律之一。

表1:碳达峰碳中和主要目标表

资料来源:《中共中央、国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,大普信评整理

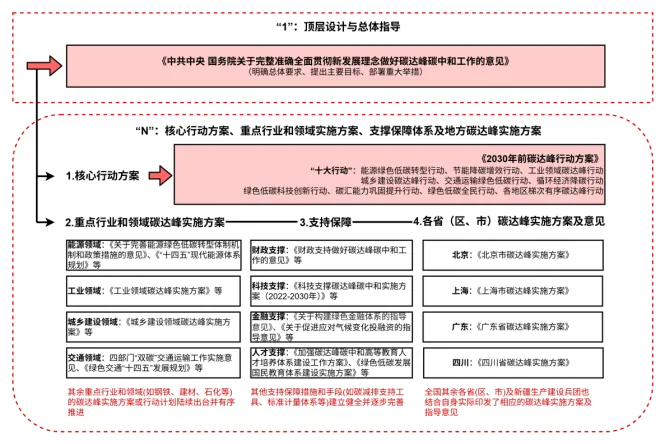

2021年9月,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(以下简称《意见》),对碳达峰、碳中和工作做出了系统部署,明确了“双碳”目标的顶层设计。以《意见》为统领,我国构建形成了“1+N”政策体系,成为各行业、各维度节能降碳行动的基石。

图1:我国碳达峰碳中和政策体系

资料来源:中国政府网、生态环境部、国家能源局等,大普信评整理

二、绿色金融政策体系及政策演进

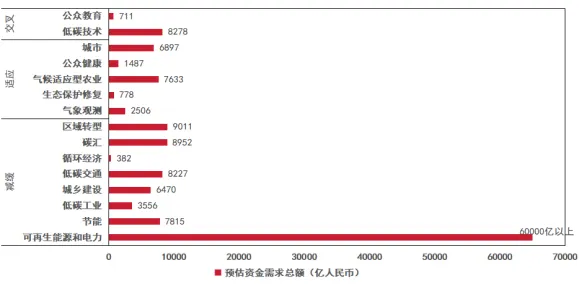

促进和引导低碳投资,是近中期实现碳达峰、中长期迈向碳中和的关键举措,其背后对应着大规模、持续性的资金需求。2024年12月,中国向《联合国气候变化框架公约》秘书处提交的《中华人民共和国气候变化第一次双年透明度报告》指出,中国2021-2030年减缓行动的年均资金需求规模约2.0万亿元;为实现碳中和目标,中国进一步强化减缓行动,2021-2060年减缓行动的年均资金需求规模约6.5万亿元;2021-2060年适应气候变化资金年均需求1.6万亿元。综合考虑减缓和适应行动,中国2024-2030年的总资金需求规模约为25.2万亿元,年均约3.6万亿元;从2031-2060年的总资金需求规模约为243万亿元,年均约8.1万亿元。按支持领域划分,减缓领域的资金需求最大,其次是适应领域[ 根据UNFCCC(联合国气候变化框架公约)及IPCC(政府间气候变化专门委员会)的定义,气候行动通常分为两类:减缓(mitigation)和适应(adaptation)。减缓旨在减少或消除大气中的温室气体排放,以及保护和增强温室气体汇,具体措施有能源转型、能效提升、交通去碳、保护和修复生态系统等。适应则帮助社区和生态系统应对气候变化带来的影响,具体措施有强化基础设施、调整农业结构、灾害风险管理、健康与社会保障等。交叉则是同时具备“减缓”和“适应”双重效益的行动。];按部门划分,可再生能源和电力的资金需求最大,2024-2030年达到60,000亿元以上,其次是区域转型和碳汇,资金需求分别是9,011亿元和8,952亿元。

图2:2024-2030年中国应对气候变化资金支持需求

数据来源:《中华人民共和国气候变化第一次双年透明度报告》,大普信评整理

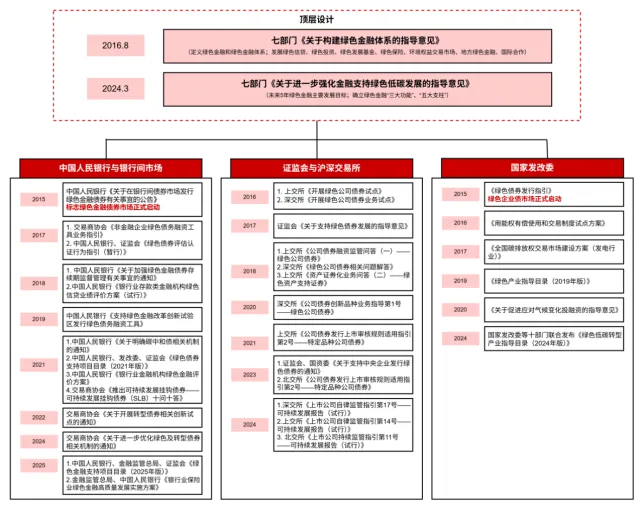

应对气候变化的资金需求,我国通过多边资金机制、多边发展机构和双边合作机制等多种渠道寻求国际资金支持,更尽可能充分动员国内公共与私营部门资金[ 资料来源:《中华人民共和国气候变化第一次双年透明度报告》第二章:应对气候变化资金需求及获得的支持。]。扣除政府财政资金支持及企业自筹资金后,需依靠绿色信贷、绿色债券等市场化金融工具来填补资金缺口。为了推动绿色金融发展,我国已构建起系统性政策框架。早在2016年8月,中国人民银行等七部委就联合发布《关于构建绿色金融体系的指导意见》(以下简称《指导意见》),正式确立了我国绿色金融体系建设的顶层设计框架。在《指导意见》的统领下,中国人民银行、证监会及国家发改委立足各自职能,出台了一系列配套政策。伴随着“双碳”战略目标的提出,各项政策密集落地,多层次、全方位的绿色金融政策体系加速建成。

图3:我国绿色金融政策体系

资料来源:中国人民银行、证监会、国家发改委、上交所、深交所等,大普信评整理

行业自律性规则制定方面,2018年12月,在人民银行和证监会等主管部门指导下,由中国银行间市场交易商协会(以下简称“交易商协会”)会同相关市场自律组织和市场成员组建成立绿色债券标准委员会(以下简称“绿标委”)。绿标委是在公司信用类债券部际协调机制下设立的绿色债券自律管理协调机制,成立以来发布了一系列行业自律规则,对我国绿色金融政策体系形成了强有力的补充。绿色债券方面,2022年7月,绿标委发布《中国绿色债券原则》,明确了绿色债券定义,并对资金募资用途、项目评估与遴选、募集资金管理、存续期信息披露四项核心要素进行了统一规定,进一步明确了募集资金应100%用于绿色项目,标志着国内初步统一、与国际接轨的绿色债券标准正式建立。2023年,绿标委发布《绿色债券存续期信息披露指南》,首次统一境内绿色债券存续期信息披露标准,更好地兼容跨市场、多品种绿色债券现行监管规则差异及不同的信息披露需求。

与国际标准接轨方面,2020年7月,由中国人民银行提议,可持续金融国际平台(IPSF)发起设立可持续金融分类目录工作组,中欧担任共同主席。通过对中国《绿色债券支持项目目录》和欧盟《可持续金融分类方案–气候授权法案》开展全面和细致的比较分析,并采用了联合国《国际标准产业分类》(ISIC)作为编制共同分类目录的基础,分类目录工作组编制了《中欧可持续金融共同分类目录》(EU-China CGT)并于2022年6月发布,CGT涵盖了中欧共同认可的能源、制造、建筑、交通、固废和林业六大门类72项对减缓气候变化有重大贡献的经济活动,成为其他多个经济体(包括但不限于斯里兰卡、中国香港、新加坡、澳大利亚、巴基斯坦等)编制绿色/可持续金融分类目录的基准,许多市场参与者开始使用它来贴标绿色资产。随着CGT取得初步成功,新加坡加入CGT二期工作,2024年11月,分类目录工作组发布了两份新的成果文件:一是扩容后的CGT(2024版),新增覆盖了减缓气候变化之外的四个重要绿色发展目标和三个重要的行业门类,即信息通信、专业科学和技术服务以及环境保护与修复启动,扩容后的CGT共包含96项可持续经济活动,其中减缓气候变化76项、循环经济9项、可持续利用水资源和海洋资源6项、污染防治3项以及保护生物多样性与生态系统2项,覆盖面更广;二是发布《多边可持续金融共同分类目录》(MCGT),共包含110项减缓气候变化活动,与CGT相比,增加了中新共有活动(如经绿色标准认证的有机种植、低碳养殖活动)、新欧共有活动(如高排放行业的转型活动、零碳水运等),MCGT适用于更广泛的金融产品,提升了包容性和可用性,是全球可持续金融标准趋同的又一个里程碑。

三、现行绿色债券发行和信息披露制度

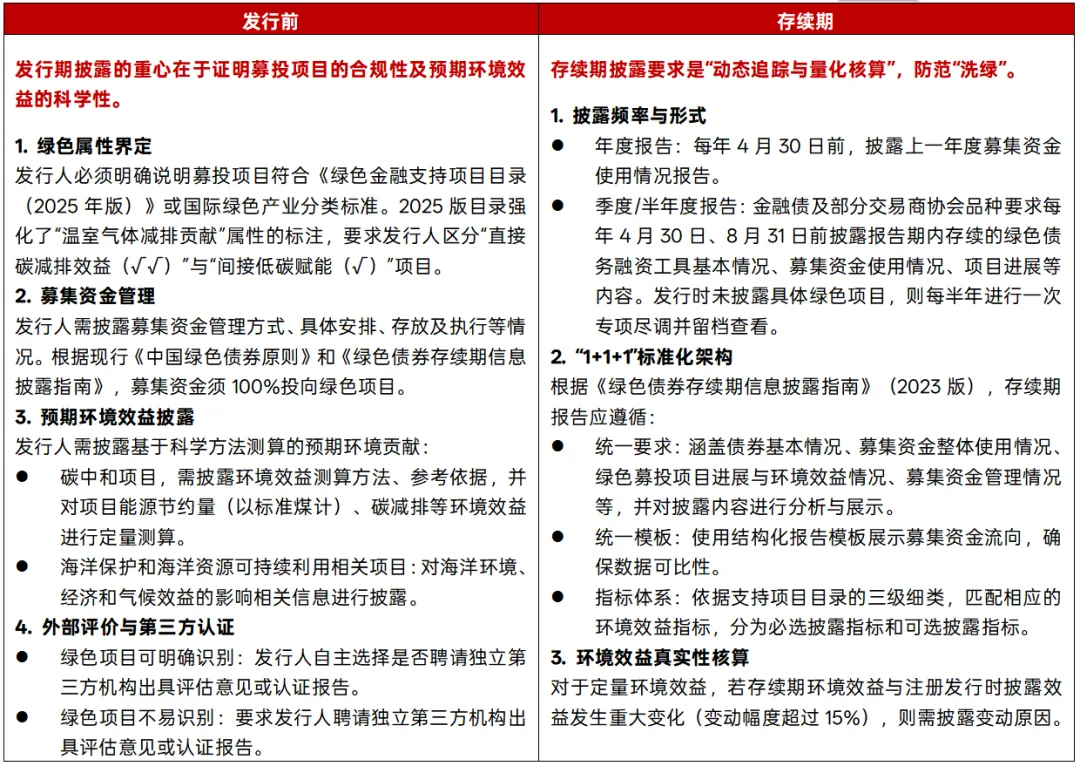

募集资金投向方面,绿色债券募集资金应当用于符合规定条件的绿色项目,而绿色项目的具体识别和认定参照国家绿色金融支持项目目录,现行标准为《绿色金融支持项目目录(2025年版)》,涵盖节能降碳、环境保护、资源循环利用、能源绿色低碳转型、生态保护修复和利用、基础设施绿色升级、绿色服务、绿色贸易、绿色消费等9大绿色产业,并细分38个二级类别和271个三级类别,对于境外发行人绿色项目的认定范围,则可依据《可持续金融共同分类目录报告——减缓气候变化》《可持续金融分类方案——气候授权法案》等国际绿色产业分类标准。

信息披露方面,2016年出台的《指导意见》提出“逐步建立和完善上市公司和发债企业强制性环境信息披露制度”,2024年出台的《关于进一步强化金融支持绿色低碳发展的指导意见》则进一步强化了以信息披露为基础的约束机制,推动金融机构和融资主体(包括上市公司和发债主体)开展环境信息披露。

表2:绿色债券信息披露相关规定

资料来源:中国人民银行、证监会、银行间市场交易商协会、上交所、深交所等,大普信评整理

本文是大普信用评级股份有限公司(以下简称“大普信评”)相关研究人员根据公开信息做出的分析和研究,文中的任何表述、假说、逻辑、推论等均严格遵守经济学含义,不带有任何价值观、道德偏向或政治立场。

本文作者力求内容完整准确,但不应看作为提供任何投资建议,也不代表大普信评的观点。任何直接或间接使用本文内容所造成的损失或引致的法律纠纷,大普信评不承担任何责任。本文内容可能受到未来事件或情况的影响而不再准确或失效,大普信评保留随时更新本文内容的权利。

本文内容或其任何部分的版权和其他相关知识产权属于大普信用评级股份有限公司。未经大普信评的书面许可,严禁以任何形式或方式修改、复制、引用、逆向工程、储存或发布任何内容。经过大普信评许可转载或引用本文内容,需注明出处为大普信评,并且不得对本文内容进行有悖原意的删改。

评论