跨境市场周报

青银理财

跨境市场周报

资本市场与多资产投资部一王晓彤

一、重要宏观数据跟踪

4月7日

美国2月耐用品订单初值环比下降1.4%,降幅大于市场预期的1%,连续三个月负增长。不过,扣除运输类的核心耐用品订单环比上涨0.8%,好于市场预期,实现连续11个月正增长。

纽约联储消费者预期调查显示,3月美国消费者对未来一年通胀的预期中值升至3.4%,较2月上升0.4个百分点,为一年来最大涨幅。与此同时,三年期通胀预期小幅升至3.1%,五年期通胀预期则维持在3%。

4月8日

3月FOMC会议纪要显示,大多数官员担心战争可能冲击劳动力市场,从而需要降低利率。同时,许多官员也强调了通胀风险,这最终可能需要加息应对。3月会议后,美联储多位政策制定者已表示倾向于在评估战争影响期间维持利率不变。

4月9日

美联储最青睐的通胀指标——核心PCE物价指数在2月份同比上涨3%,较前值3.1%小幅收窄,符合市场预期。服务业通胀显著放缓,实际支出环比仅微增0.1%。美国上周初请失业金人数增加1.6万人至21.9万人,高于市场预期。美国2025年第四季度实际GDP终值年化环比增长0.5%,低于此前0.7%的修正值和1.4%的初值。

4月10日

美国3月CPI同比上涨3.3%,为2024年6月以来最高水平。环比则上涨0.9%,为2022年7月以来最大涨幅。3月能源价格环比上涨10.9%,为2005年9月以来最大单月涨幅。其中,汽油价格上涨21.2%,为1967年以来最大月度涨幅,对当月CPI涨幅贡献接近四分之三。

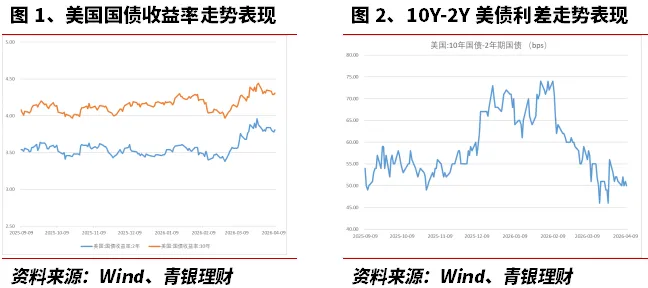

二、美债基准跟踪

上周,美债收益率走势整体下行。截至周五收盘,2年期美债收益率周跌3bps,报3.81%,5年期美债收益率周跌5bps,报3.94%,10年期美债收益率周跌4bps,报4.31%,10年-2年美债收益利差较前一周收窄1bps,报50bps。

上周,美伊达成两周临时停火协议,降息预期重燃,叠加美国四季度实际GDP终值年化环比增速低于预期,及周初请失业金人数高于预期,美债收益率震荡回落。

当前,各项经济数据显示通胀和劳动力市场正在逐步降温,但仍具韧性,3月美联储如期按兵不动;我们预计短期内美债收益率或将呈震荡态势,但长期仍是下行趋势。

三、中资美元债市场回顾

一级市场方面,

上周,根据DM数据显示,中资发行人共发行了6笔规模合计约3.05亿美元的境外债。从结构分布来看,发行人所处行业分布主要为金融。

二级市场方面,

上周,中资美元债表现整体持稳。

四、美股一周回顾

上周,美股三大股指整体上行。截至周五收盘,道琼斯工业指数周涨3.04%,报47916.57点,纳斯达克指数周涨4.68%,报22902.89点,标普500指数周涨3.56%,报6816.89点。

上周,美伊达成两周临时停火协议,市场风险偏好回暖,美股市场震荡上行。

当前,各项数据显示美国通胀和劳动力市场仍具韧性,3月美联储如期按兵不动;我们预计短期内美股市场或将维持震荡。

重要声明:

1、本报告引用信息均来源于公众报道,本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告内容所载信息或所表达意见、观点不构成对任何人的投资建议。

2、本报告表达投资经理、分析师的不同设想、见解及分析。为免生疑,本报告所载的观点并不代表青银理财,或任何其附属或联营公司的立场。本公司以往报告的内容及其准确程度不应作为日后任何报告的样本或担保。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“青银理财”。任何机构、个人不得对本报告进行有悖原意的删节和修改,所产生的一切问题与本公司无关。青银理财版权所有,保留一切合法权利。

评论