【华源金工】StyleNet:捕捉市场风格信息的多因子挖掘模型

核心观点

-

随着人工智能学科的快速发展,深度学习模型在选股问题上得到广泛应用并有较为突出的表现。早期深度学习RNN 1.0选股模型只训练Alpha因子来预测收益,但由于缺乏明确准则界定Alpha与风险,模型产生的因子易在市场风格突变时失效(如2024年“9.24”行情中产生的负相关风险),随后的ABCM 2.0体系虽然实现了Alpha与风险的分离,但仍无法完全刻画复杂的市场结构。我们认为在Alpha与风险之间存在一类“风格成分”,它们具有一定的截面解释力且选股能力微弱或不稳定,但其方向在特定条件下可被预测,因此我们搭建了一套用于捕捉风格信息的StyleNet 3.0选股模型。

-

StyleNet模型的核心思想在于通过拟合一批选股能力不稳定但其方向具有一定可预测性的因子来形成相应的风格因子,最终再通过对风格因子进行短周期加权的方式来捕捉风格轮动带来的超额收益。

-

对比3个版本因子的相关性与风格暴露情况,我们可以得出结论:不同因子间相关性较低,获得alpha收益来源互不相同,将不同因子叠加能够起到提升稳定性的作用。且相对于RNN因子,StyleNet模型对市场风格切换的灵敏度相对更高。

-

对各个因子多头超额进行回测,我们发现:

1. StyleNet因子2024年以来的超额净值走势与其他因子存在较大差异,并且其还能提供独立于RNN和ABCM因子的增量信息;

2. 把StyleNet因子叠加到RNN+ABCM因子上,合成因子表现有了大幅提高,2018年以来中证全指上RankIC可达15.51%,年化多头超额可达49.42%。

-

合成因子在指增模型和行业轮动模型上亦有较好的表现:

1. 2018年以来,因子在沪深300、中证500和中证1000指增模型上年化超额收益分别可达15.09%、17.83%和27.98%;

2. 在行业轮动上的RankIC可达10.68%,Top5行业年化绝对收益可达23.83%,每年绝对收益均为正。

风险提示

-

量化模型基于历史数据分析,未来存在失效风险,建议投资者紧密跟踪模型表现。

-

极端市场环境可能对模型效果造成剧烈冲击,导致收益亏损。

正文

01

引言

1.1

AI选股体系1.0:alpha因子单元挖掘模型

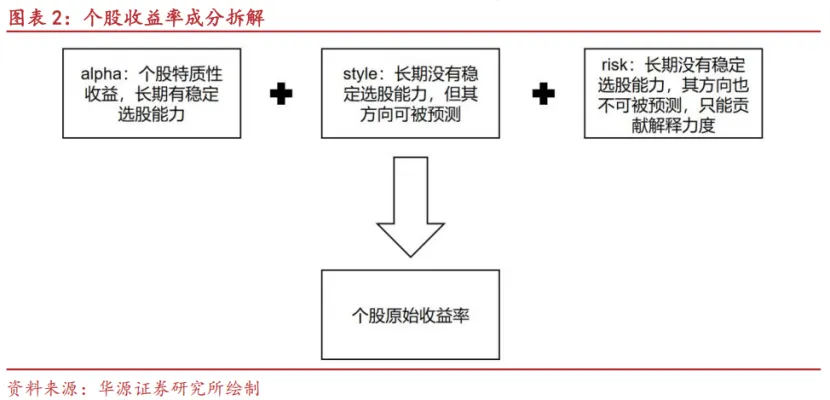

深度学习模型应用于选股问题,通常采用一种相对直接的方法论:将选股问题建模为监督学习任务,通过最小化模型预测结果和个股收益率标签之间的均方误差(MSE损失)来产生相应的选股因子。在这套框架下,研究者认为个股收益率可被拆解为alpha信息和系统性风险信息,数学上可表示为如下形式:

r=alpha+ε

为分离个股收益率中的Alpha信息与系统性风险信息,研究者们往往在模型训练前对收益率标签进行人工风险中性化处理——如对市值、行业、动量等常见风险因子进行截面回归或分组中性化。这种方法隐含了一个简化假设:通过预先设定的风险模型可以清晰地区分Alpha与风险,并且中性化后的残差即为"纯净"的Alpha信号。

然而,这种基于先验知识的粗糙中性化面临根本性挑战:

-

风险因子的选择本身具有主观性和不完备性,难以确保所有系统性风险被完全剥离;

-

中性化过程可能过度修正,将本属于Alpha的可预测成分误判为风险而剔除;

-

更为关键的是,传统方法缺乏明确的准则来界定"什么属于Alpha,什么属于风险",导致模型产生因子的选股能力和选股稳定性受到影响,在不同市场环境中可能突然失效。

例如Beta风格代表个股价格对市场整体波动的敏感程度,长期以来该风格没有显著选股能力,其也不能被市值、行业等显著解释,因此对于体系1.0下构建的深度学习因子而言该项属于个股收益率中的噪声成分,深度学习因子长期与Beta风格因子呈现出微弱的负相关。但2024年“9.24”行情以来该风格获得了显著的正向超额如图1所示,导致体系1.0框架下深度学习因子Beta暴露方向出现错误,因子失效风险显著放大。

1.2

AI选股体系2.0:alpha与风险的二元挖掘模型

为克服上述问题,前期研究中研究人员提出了ABCM模型(alpha和beta协同挖掘模型)[1],该模型的核心想法是将个股收益率可拆解为以下成分:

模型构建的时候,我们分别通过MSE和R-square损失函数来分别刻画alpha和风险因子。最后RankIC均值高也能贡献R-square的成分(即有选股能力也对未来收益率有解释能力的信息)会被吸收进alpha因子,而RankIC均值接近于0,R-square较高的成分(没有选股能力但对未来收益率有解释能力的信息)会被吸收进风险成分。这种方法本质上上是通过不同的训练目标让模型自动识别alpha和风险信息。

构建alpha和风险因子的二元挖掘模型符合人们对alpha和风险因子的直观印象。然而,Alpha与风险的二元划分仍未能完全捕捉金融市场的复杂结构。我们认为在这两极之间,存在一类特殊的"风格成分"——它们具有一定的截面解释力,但选股能力微弱或不稳定;它们不属于纯粹的风险因子,因为其方向在特定条件下可被预测;它们也不是纯粹的Alpha,因为其收益来源与系统性风险暴露密切相关。如市值风格,模型可以通过市场相关的特征学习到一些大小盘轮动相关的信息,从而让最终产生的因子主动暴露于大盘或者小盘获得超额收益。因此分别学习alpha和风险成分的网络结构,对个股收益率的刻画仍然不够充分。

1.3

AI选股体系3.0:考虑风格信息的挖掘模型

为了克服上述问题,借助文献 [2] 的思想,我们将风险和alpha中间的“风格”成分加入到模型中,并对alpha与风险二元挖掘系统中的 alpha 成分进行进一步的细化,将其改写为以下形式

其中 α 表示个股特质性收益率成分,λi 表示第i个风格因子的未来收益率(我们假设其可被预测),βi 表示股票在第i个风格因子上的暴露值,我们通过使用风格因子的未来收益率来判断风格未来的方向和权重大小。

有别于传统循环神经网络模型RNN模型只生成与未来收益率严格同向的alpha因子,新模型构建了一系列不要求与未来收益率同向的beta因子来更细致的捕捉市场的风格和行业信息,并通过对beta因子大小和方向同时进行预判,将beta因子转化为alpha成分。

02

捕捉风格因子的StyleNet模型

2.1

Alpha和风格因子的构建

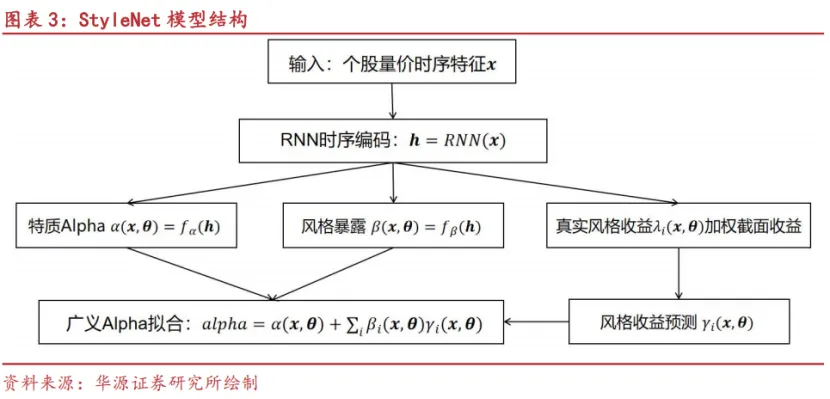

根据公式 (1),为了更加充分的学习出个股的广义alpha成分,我们设计了如下形式的网络结构(称之为StyleNet模型)来对个股的 alpha 成分进行拟合:

alpha=α(x,θ)+βi(x,θ)λi(x,θ)

其中 θ 表示神经网络可学习的参数,x 表示个股输入的时序量价特征。整个模型的架构可表示为下图所示:

对于上述模型,我们首先将个股时序特征输入到RNN模型中来进行时序学习并提取截面特征 h:

h=RNN(x)

2.2

风格收益率的构建及预测

对于风格收益率的构建,我们的思路是通过拟合出个股对风格影响程度的度量值来选取风格因子的多头股票组合,最后对组合内股票未来收益率进行加权求和形成风格因子的未来收益率。整个过程具体可表示为以下形式:

这里 r 表示个股未来截面标准化之后的收益率,fλ 表示MLP网络结构,batch表示每个交易日截面个股集合。

上述公式中,我们使用 fλ(h) 来度量个股对风格的影响程度,并使用激活函数 ReLU 来进行尾部剔除(把模型认为影响程度较低的股票权重强行设置为0)。最后进行归一化操作,这样我们就得到了一个股票数量维的权重向量,其中大部分股票对应权重为0,只有少数股票权重严格大于0,权重大于0的股票组合我们就认为它们是风格因子的多头组合。最后我们使用个股的权重向量和个股截面标准化以后的未来收益率进行加权求和就形成了风格收益率 λi(x, θ)。

加权收益率 λi(x, θ) 我们可以认为它是准确的风格收益率,因为它的计算过程中使用了未来信息 r 。因此其在样本外无法直接获得,为此我们额外训练了一个风格因子收益率预测器 γi(x, θ) 来逼近 λi(x, θ),风格因子收益率预测器 γi(x, θ) 网络结构具体可表示为以下公式的形式:

这里 fγ 表示MLP网络结构,Sim 表示向量计算相关系数,wk、wv 和 ei 均为模型可学习的参数。该网络结构本质上是一个attention机制,我们使用个股的表示向量 wkh 和风格的表示向量 ei 计算相关系数来衡量股票与风格的相似程度,最后使用这个相关系数对个股的信息向量 wvh 加权求和并进行维度调整就形成了风格收益率的预测值。

2.3

模型损失函数的构建

整个模型对应的损失函数由两项组成,具体可表示为如下形式:

其中 λ 表示人工调节的超参数, 表示MSE损失。其中损失函数第一项代表个股收益率预测损失,而损失函数第二项表示风格收益率预测损失,两项损失加权形成整个模型的最终损失。最终样本外个股收益率预测则可表示为:

03

因子性质及绩效表现

本章我们将对样本外RNN、ABCM以及StyleNet因子性质以及对RNN和StyleNet因子样本外绩效进行对比。各项指标的定义分别如下:

1)回测区间:20171229~20260324;

2)RankIC & RankIC胜率 :回测期内,双周频(与T+1~T+11收盘收益率)RankIC的各期均值与各期RankIC>0数量占比。

3)ICIR:双周频各期RankIC均值比标准差。

4)Top组超额收益率:中证全指成分股为分二十组,第一组成分股等权相对所有成分股等权计算超额,其他宽基指数分十组。周度调仓。

5)最大回撤及换手率:为多头组合超额最大回撤及多头组合的换手率。

6)因子相关性及风格暴露:每日计算因子间或与风格因子间的相关系数,然后整个回测区间内取平均结果。

3.1

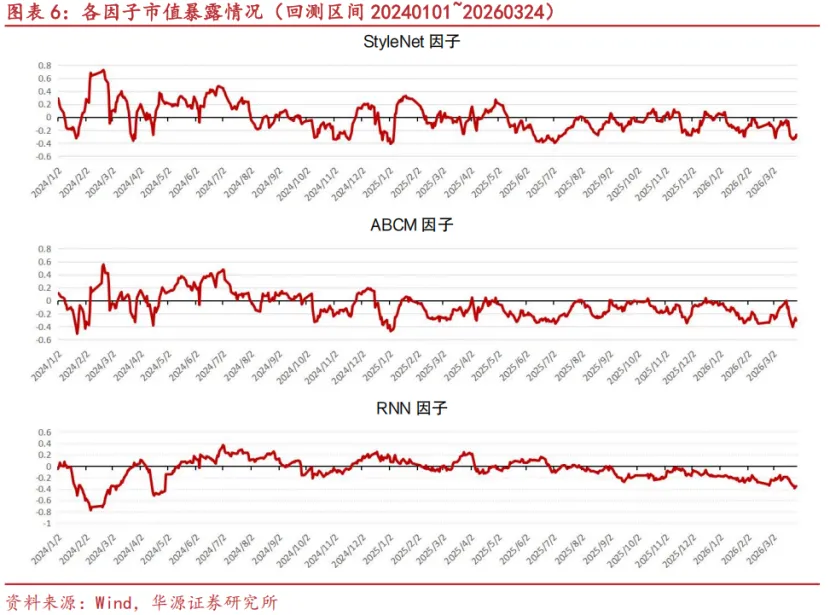

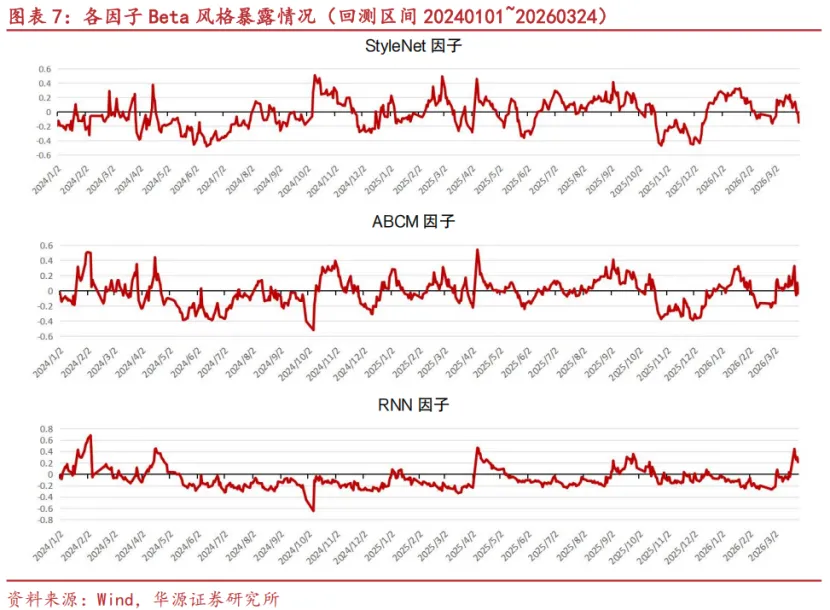

因子相关性及风格暴露分析

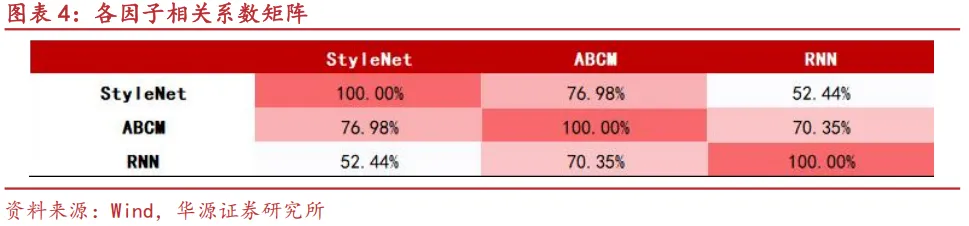

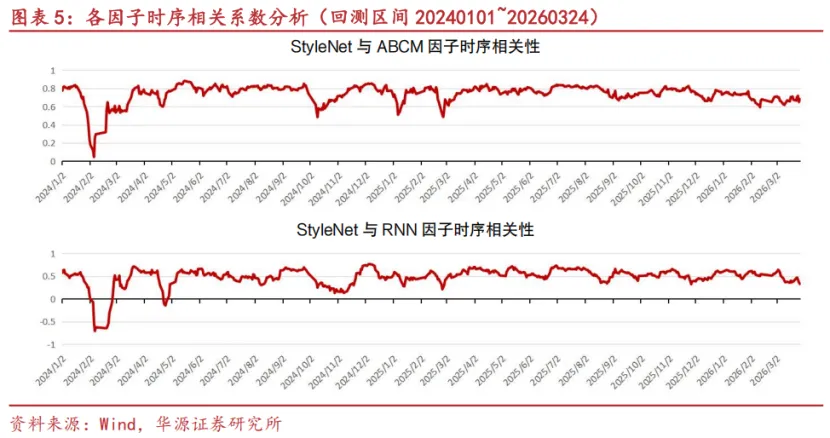

本节我们将展示各个因子间的相关性以及风格暴露情况,首先我们展示各个因子的相关系数矩阵和时序相关性图:

通过以上相关性分析,我们可以得出结论:

1.虽然输入数据完全一致但因子之间两两相关性相对较低,尤其是StyleNet因子与RNN因子,二者平均相关性仅仅只有52.44%,时序上二者长期相关性也在50%附近波动,这说明不同因子获得alpha收益的来源有较大差异。

2.在一些出现系统性风险的关键时点,因子相关性并没有趋同,相关性反而大幅下降,比如2024年2月流动性危机的市场环境下,StyleNet因子与ABCM因子和RNN因子相关性最低分别下降到了4.50%和-52.28%。这说明特殊市场环境下,因子的差异会加大,因此我们认为将这三个因子进行叠加大概率能够使得综合因子起到分散风险、提升稳定性的作用。

接着,我们展示各个因子在市值和Beta风格上的时序暴露情况:

通过各个因子风格暴露情况,我们可以得出以下结论:

1.相对于RNN因子,StyleNet因子与ABCM因子捕捉到了更多风格轮动相关的信息,两者风格暴露情况更为相似,近两年与市值和Beta风格因子相关性正负号的切换更加的剧烈。

2.在一些出现系统性风险的关键时点,StyleNet模型对市场风格切换的灵敏度相对于RNN和ABCM因子更高,2024年2月流动性危机的市场环境下,市值因子相对市场有显著的正向超额,StyleNet因子会更为快速的切换至大盘,2024年2月6日,RNN和ABCM因子与市值因子相关性分别为-72.23%和-17.41%,而StyleNet因子为55.61%。2024年9月下旬,市场大涨,Beta风格相对市场显著的正超额,2024年10月8日,RNN和ABCM因子与Beta因子相关性分别为-64.84%和-51.93%,而StyleNet因子为-6.39%。

3.2

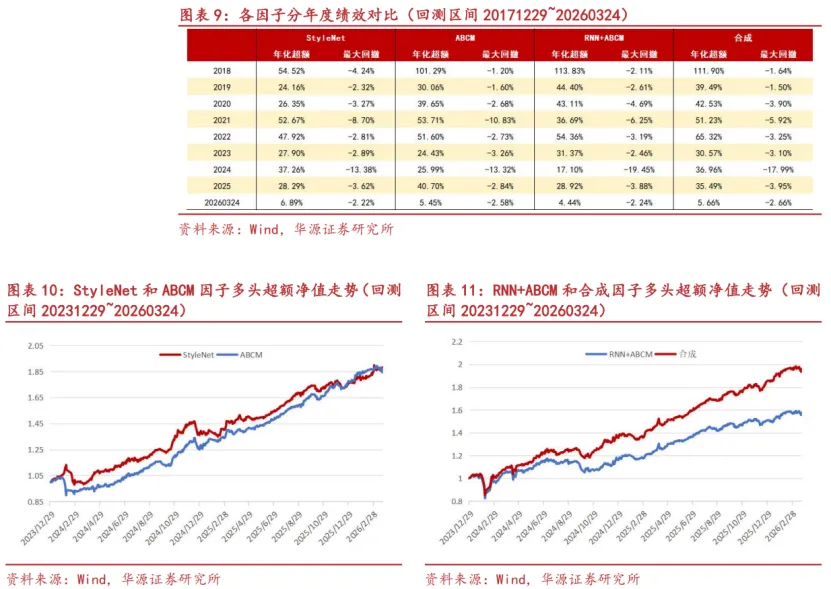

因子多头组合绩效表现

本节我们将展示各个因子在中证全指多头组合上的绩效表现,其中RNN+ABCM因子是RNN因子和ABCM因子加权得到的,合成因子是RNN、ABCM和StyleNet因子加权得到的:

通过各个因子多头超额回测结果,我们可以得出以下结论:

1. 在2024年的市场环境下,相较于ABCM因子,StyleNet因子整体表现会更强,在2024年2月流动性风险的市场环境下,StyleNet因子由于对市值风格的切换其超额并没有像另外三个因子一样出现回撤,反而出现了大幅上升,这是StyleNet因子的一个比较明显的优势。

2. StyleNet因子能提供独立于RNN和ABCM因子额外的增量信息,通过把StyleNet因子叠加到RNN+ABCM因子上以后,合成因子表现有了大幅的提高,2021年以来合成因子多头超额每年都能大幅跑赢RNN+ABCM因子,且RankIC胜率、ICIR和多头超额最大回撤等指标均有明显的改善。

04

指数增强策略表现

4.1

增强组合构建说明

本节我们将各个seed产生的信号进行平均操作,再将平均信号放到样本外回测绩效表现。策略具体的构建方式:每天计算对未来N日各个指数的涨跌幅的预测值,并基于其正负号,可以形成每日指数的多空信号:

-

若预测结果为正,则意味着模型根据当前特征X预测指数未来上涨可能性更高,则生成看多信号。

-

若预测结果为负,则意味着模型根据当前特征X预测指数未来下跌可能性更高,则生成看空信号。

我们将指数视作一个期货品种,既能做多也能做空,具体策略回测的设定如下:

-

回测区间:20200101~20251231;

-

交易价格:根据当日收盘得到的信号于次日收盘价进行买卖交易,不考虑交易费用;

-

多和空收益方式:若当日收盘信号做多则策略收益率为T+2收盘价除以T+1收盘价减1,若当日收盘信号做空则策略收益率为T+1收盘价除以T+2收盘价减1;

-

调仓方式:每天观测信号是否发生切换,若发生切换则进行调仓,反之则持仓不变。

4.2

沪深300指数增强

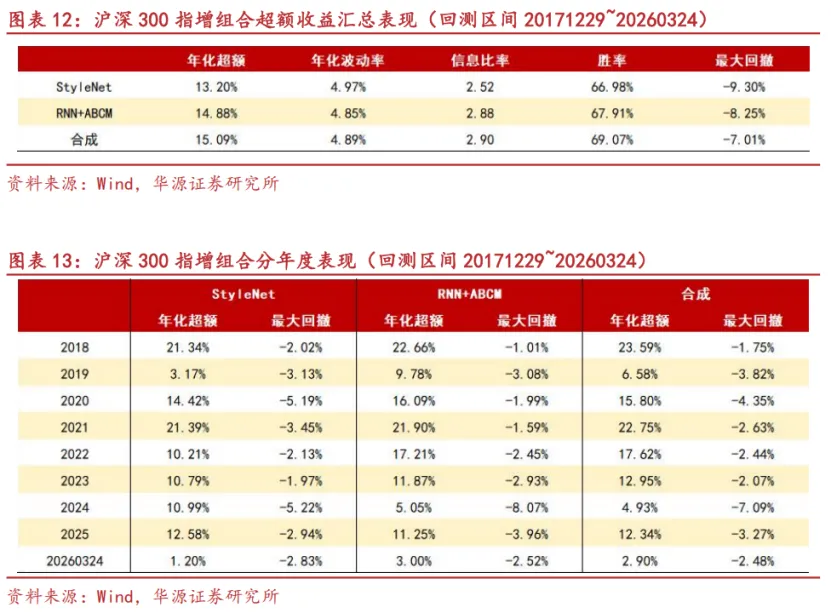

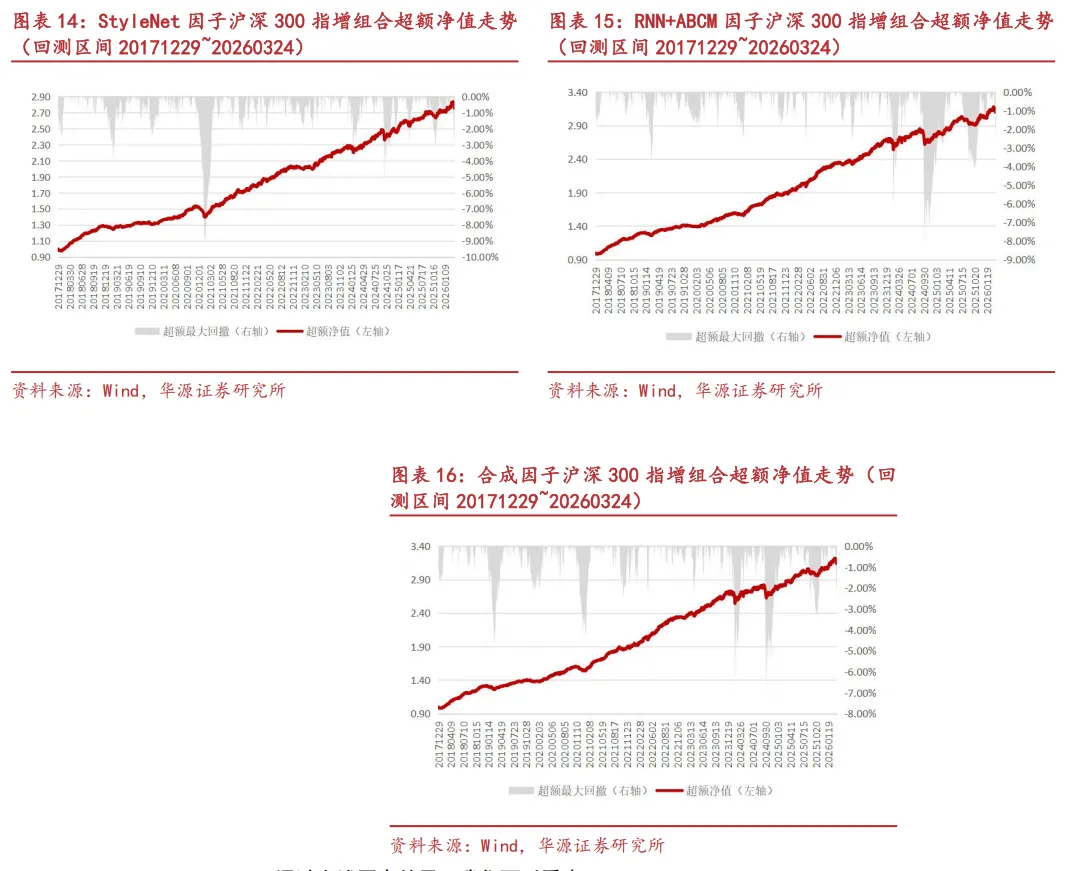

本节我们将展示各个因子在沪深300指增策略上的分年度和汇总业绩表现:

通过上述图表结果我们可以看出:

1.近两年RNN因子的超额遭遇了三次较大的回撤,相比之下StyleNet因子表现更为稳健,最大回撤均控制在-5%以内,且每年超额均超过10%。

2.通过RNN因子与StyleNet因子进行加权,合成因子有着更稳健的表现,年化超额、信息比率和周度超额胜率为三个因子里面最高,最大回撤也为三个因子里面最小。

4.2

中证500指数增强

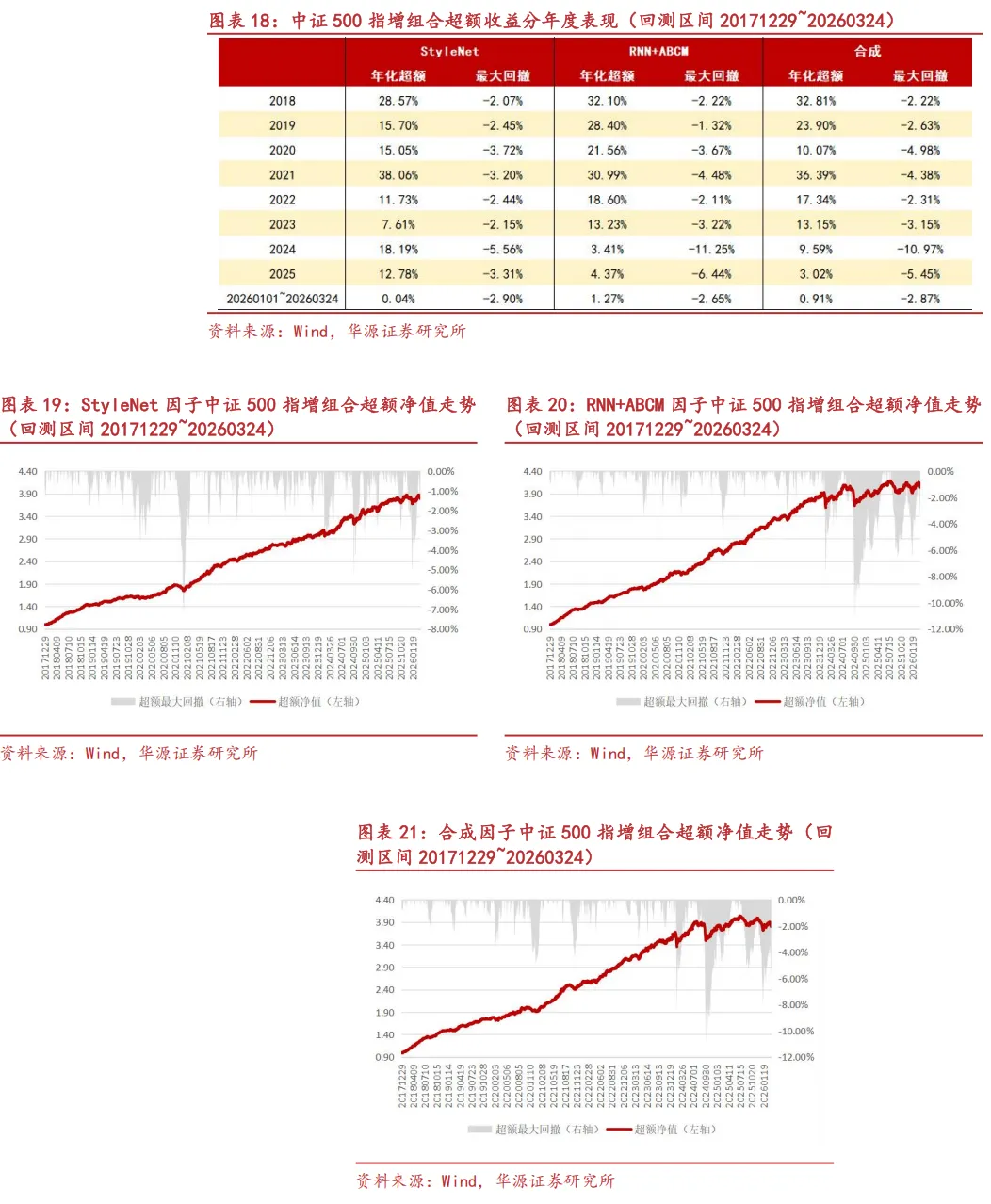

本节我们将展示各个因子在中证500指增策略上分年度和汇总的业绩表现:

通过上述图表结果,我们可以看出:类似沪深300指增任务,近两年RNN因子中证500指增组合的超额也遭遇了三次较大的回撤,导致2024和2025年的超额与往年相比差距较大。而StyleNet因子表现更为稳健,即使在宽松的约束条件下,2024年以来组合也未出现较为明显的回撤。

4.4

中证1000指数增强

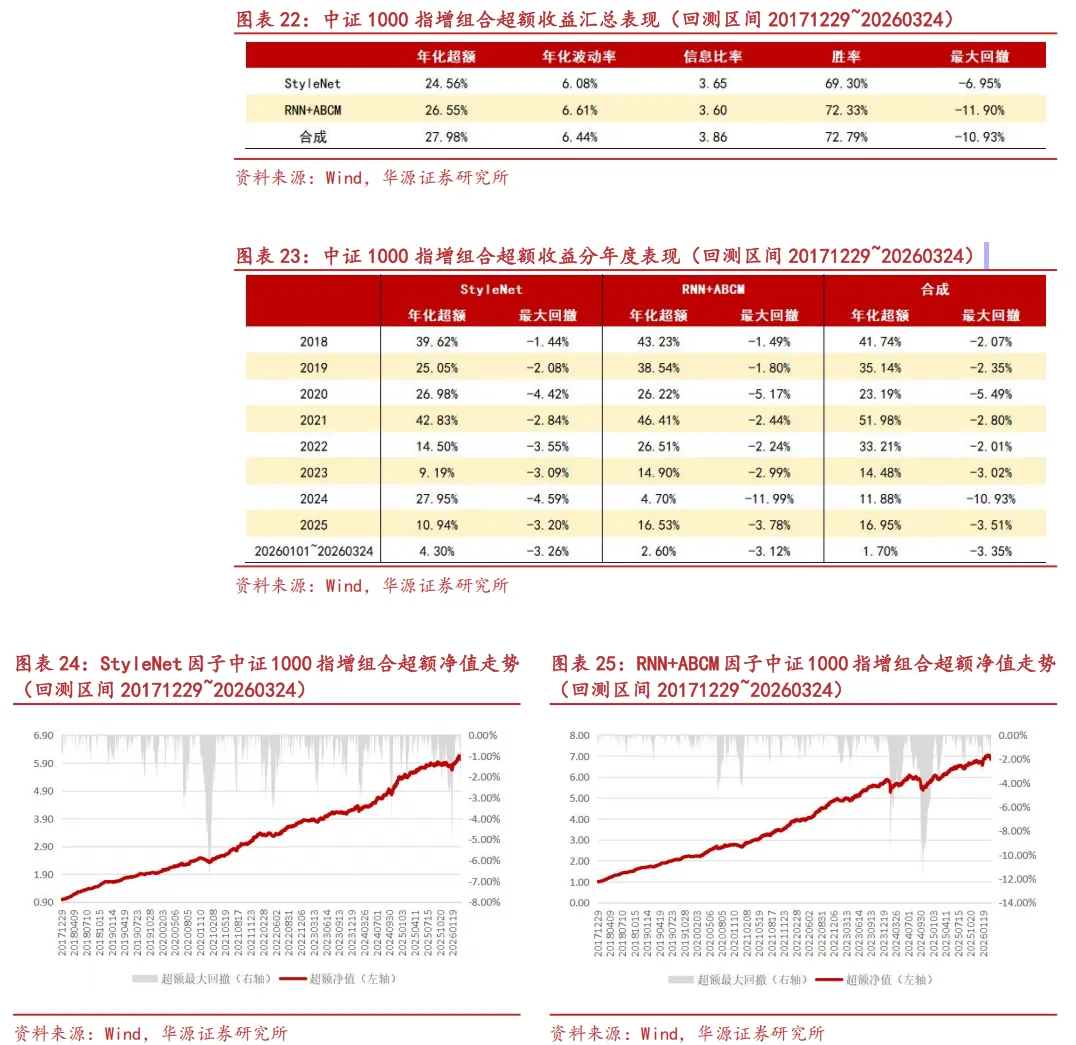

本节我们将展示各个因子在中证1000指增策略上的绩效表现:

05

行业轮动绩效表现

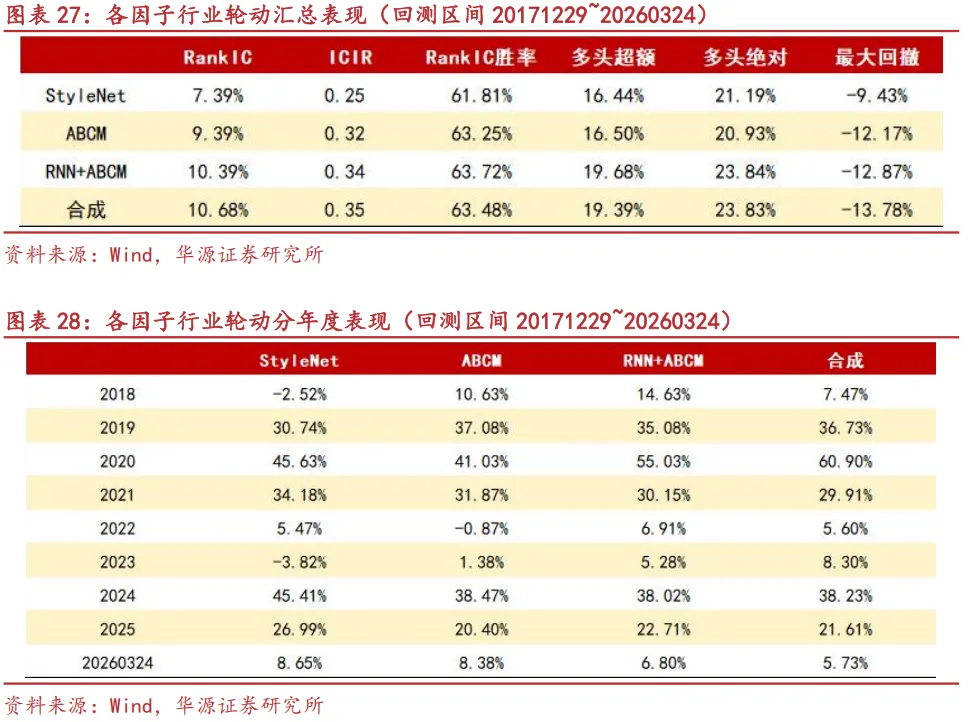

本节我们将展示各个因子在行业轮动上的绩效表现,策略构建思路是将选股因子按照个股流通市值聚合形成中信一级行业得分,选取Top5行业等权构建组合,计算其与三十个行业等权的超额净值走势。策略周度调仓,不考虑交易费用。

根据上述图标结果,我们可以看出:

1.各个因子均在行业轮动任务上有着较好的表现,年化超额均超过了16%,年化绝对收益均在20%以上,其中RNN+ABCM和合成因子表现均较为优异,整个回测区间内每年均能获得正收益。

2.StyleNet因子通过主动学习风格因子并对风格因子进行轮动,在“高轮动”节奏的市场环境下,应用于行业轮动任务更具有优势,2024年以来每年绝对收益均大幅领先其他因子。

06

结论

模型的核心思想在于通过拟合一批选股能力不稳定但其方向具有一定可预测性的因子来形成相应的风格因子,最终再通过对风格因子进行短周期加权的方式来捕捉轮动带来的alpha成分。

通过对比不同因子的相关性与风格暴露情况,我们可以得出结论:

1.虽然新模型输入数据与前期研究的各类模型完全一致,但产生因子间相关性相对较低,因此不同因子获得alpha收益的来源可能有较大差异。

2.在一些出现系统性风险的关键时点,因子相关性大幅下降,这说明特殊市场环境下,因子的差异会加大,因此我们认为将不同因子叠加大概率能够使得综合因子起到提升稳定性的作用。

3.相对于RNN因子,StyleNet因子与ABCM因子捕捉到了更多风格轮动相关的信息,两者风格暴露情况更为相似,近两年与市值和Beta风格因子相关性正负号的切换更加的剧烈。并且在一些出现系统性风险的关键时点,StyleNet模型对市场风格切换的灵敏度相对于RNN和ABCM因子更高。

通过对各个因子多头超额进行回测,我们发现:

1.StyleNet因子2024年以来的超额净值走势与其他因子存在较大差异,在2024年2月市场流动性危机时段,其超额收益不但未出现回撤反而大幅提升。

2.其还能提供独立于RNN和ABCM因子额外的增量信息。通过把StyleNet因子叠加到RNN+ABCM因子上以后,合成因子表现有了大幅的提高,2018年以来,中证全指上RankIC可达15.51%,年化多头超额可达49.42%。

合成因子在行业轮动任务上亦有较好的表现,2018年以来,因子在行业轮动上的RankIC可达10.68%,Top5行业年化绝对收益可达23.83%,每年绝对收益均为正。

在指增任务上,StyleNet因子2024年和2025年走势十分稳健,在三大指数上每年均能获得10%以上超额。合成因子在指增任务上也表现较为良好,2018年以来沪深300、中证500和中证1000指增任务上年化超额分别可达15.09%、17.83%和27.98%。

07

参考文献

[1]Li, D., Pan, F., He, J., Xu, Z., Tu, D., & Fan, G. (2023). Style miner: Find significant and stable explanatory factors in time series with constrained reinforcement learning. arXiv preprint arXiv:2303.11716.

[2]Duan, Y., Wang, L., Zhang, Q., & Li, J. (2022, June). Factorvae: A probabilistic dynamic factor model based on variational autoencoder for predicting cross-sectional stock returns. In Proceedings of the AAAI conference on artificial intelligence (Vol. 36, No. 4, pp. 4468-4476).

08

风险提示

1)量化模型基于历史数据分析,未来存在失效风险,建议投资者紧密跟踪模型表现。

2)极端市场环境可能对模型效果造成剧烈冲击,导致收益亏损。

本订阅号资料基于华源证券股份有限公司已发布证券研究报告制作。

证券研究报告:《StyleNet:捕捉市场风格信息的多因子挖掘模型—量化选股系列之一》

对外发布日期:2026年04月14日

参与人员信息:

分析师:杨怡玲 执业证书编号:S1350525090004

分析师:陶文启 执业证书编号:S1350525100001

重要提示

通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

更多相关信息请关注微信公众号:

期待与您的交流!

评论