2026 年起稳步增长:全球箔材轧机市场全景洞察

我司数据显示,2025 年全球箔材轧机市场规模达1,852 百万美元,2026 年预计增至1,905 百万美元,短期增量约50 百万美元,整体稳健增长。在冶金装备成熟化背景下,行业依托新能源与高端制造需求,持续释放设备更新与新增投资空间。

一、核心装备:支撑高端材料制造的关键载体

箔材轧机是高端成套冶金装备,可将铝、铜等轧制至微米级厚度,是电池箔、电子箔、高端包装箔生产的核心设备。区别于普通轧机,其核心价值体现在高精度控制、高运行稳定性、强工艺适配性,直接决定箔材厚度均匀性、板形与表面质量,是新能源、电子信息产业链的基础支撑装备。

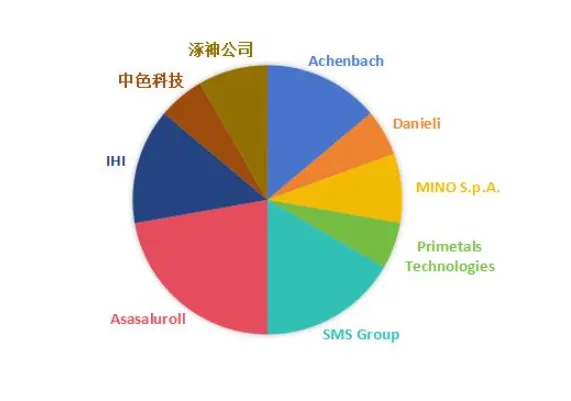

二、竞争格局:欧洲巨头主导,国产厂商加速突围

全球市场呈现高端垄断、中端竞争格局,行业技术壁垒高,高端集中度突出。

-

头部玩家:Achenbach、Danieli、MINO S.p.A. 等欧洲企业,凭借精密轧制、自动化集成与整线方案占据高端主导。 -

区域分布:高端制造集中于德、意、日,依托工业基础与长期工艺积累构建优势。 -

国产趋势:中国厂商以高性价比 + 快速服务切入中端,通过技术追赶缩小在控制系统与集成能力上的差距。

三、行业新动向:高精度 + 智能化 + 绿色化并行

2025 年头部企业动作密集,技术路线清晰指向高端化、智能化、绿色制造:

- Achenbach:推进智能箔材轧机,集成高精度控制与能效优化,落地欧洲与印度高端包装项目。

- MINO S.p.A.:突破7 微米级超薄轧制,强化辊系控制与稳定性,深耕铜箔与电子材料领域。

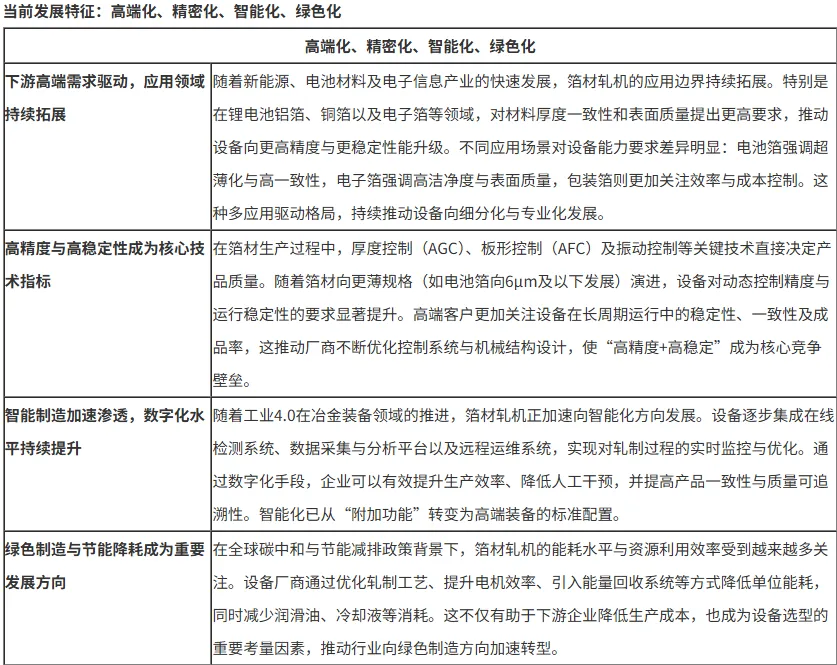

四、四大发展特征:定义行业升级方向

- 下游高端化驱动

- 电池箔、电子箔需求爆发,对超薄、高洁净、高一致性要求提升,推动设备

- 高精度成核心壁垒

- AGC 厚度控制、AFC 板形控制、振动控制决定产品品质,6μm 以下超薄规格倒逼设备稳定性升级。

- 智能制造全面渗透

工业 4.0 推动在线检测、数据采集、远程运维普及,数字化成为高端装备标配。 - 绿色制造成刚需

- 节能降耗、能量回收、低排放成为选型关键,契合全球碳中和与降本需求。

五、中长期展望:结构性增长确定性强

2026–2032 年全球市场预计保持5.7% CAGR,2032 年规模有望达2,657 百万美元。增长由新能源需求、材料升级、技术迭代共同驱动,市场从产能扩张转向高端化、智能化、整线化,增长具备结构性韧性,为设备厂商与产业链投资提供明确方向。

如需了解完整报告内容,欢迎随时联系咨询~

评论