2026年一季度中国手机市场:华为登顶、苹果狂飙

市场大盘:整体微跌,涨价成主因

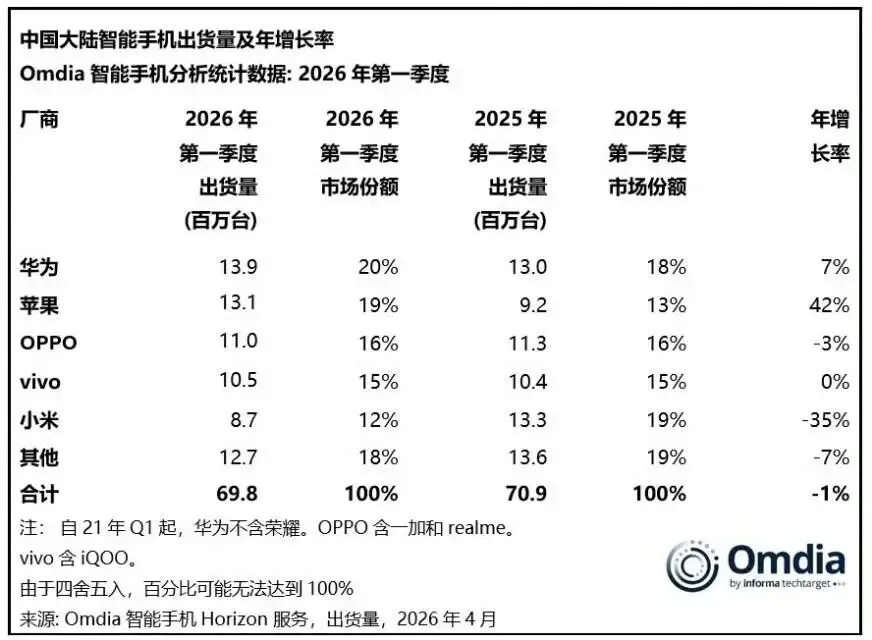

2026年Q1国内手机总出货量6980万台,同比降1%。上游存储芯片涨价是核心推手,LPDDR5X 内存、NAND 闪存价格大幅上涨,多数品牌被迫提价,抑制消费意愿。同时行业马太效应显著,前五品牌占94%市场,中小品牌生存空间被挤压。

品牌格局:双雄领跑,安卓阵营分化

华为:逆势登顶,唯一增长头部

华为以1390万台出货量、20%份额居首,同比增7%。麒麟芯片产能稳步恢复,Mate 80 系列等旗舰供应稳定;依托国产存储消化成本,未大规模涨价,搭配鸿蒙生态完善与全渠道布局,构建 “高端立口碑、中端走销量” 的产品矩阵。

苹果:增速狂飙,高端市场领跑

苹果以1310万台出货量、19%份额位列第二,同比暴涨42%。iPhone 17 系列持续热销,Pro 系列贡献近八成销量,6000 元以上高端市场份额近 50%。凭借全球供应链议价权消化涨价成本,叠加 iOS 生态粘性与以旧换新等政策,吸引大量安卓用户转投。

OPPO、vivo:稳守阵地

OPPO整合realme后出货1100万台,份额16%,同比降3%,通过整合子品牌完善产品矩阵,稳住基本盘;vivo出货1050万台,份额15%,同比持平,依托线下渠道优势与X系列、iQOO系列双轮驱动,在存量市场保持稳健。

小米:重挫下滑,高端化遇阻

小米出货870万台,份额12%,同比暴跌35%。存储涨价削弱其中低端机型性价比优势,高端化进程滞后,小米17系列同价位竞争力不足,加之汽车业务分流资源,手机业务下滑显著。

市场趋势:涨价常态,创新破局关键

存储涨价影响持续全年,Omdia预计2026年全年国内手机出货量或降约10%,低端机型加速萎缩,换机周期拉长至33个月。破局核心在于创新,旗舰与折叠屏拉动需求,无感折痕、轻薄长续航等硬件突破,AI 智能体等软件升级,成为厂商竞争筹码。

消费者选购需理性:预算有限可选二手旗舰或清仓老款;中端用户选上市3-6个月的大内存机型更划算;高端用户优先华为、苹果等生态完善、保值率高的品牌,理性消费、延长换机周期是当下最优选择。

评论