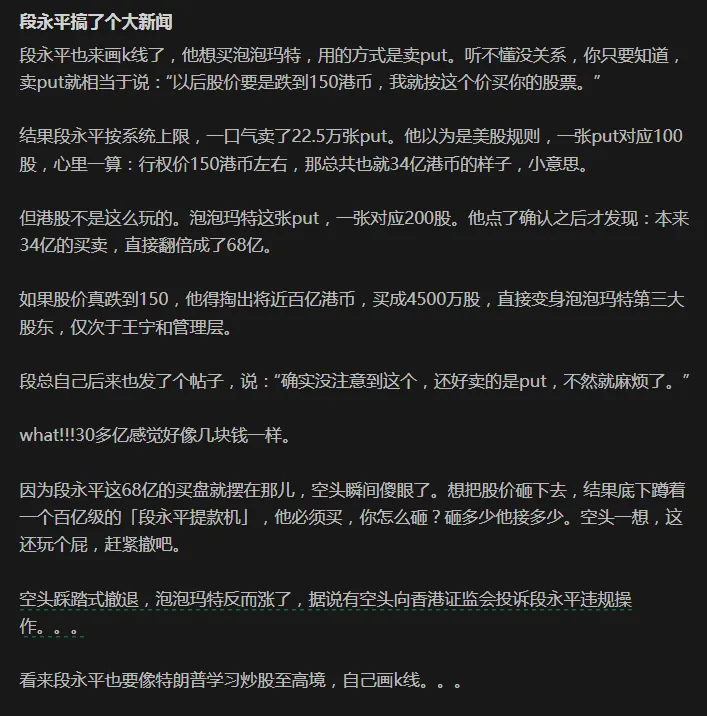

段永平卖put,市场却在讨论桃色新闻

图里说,段总卖出22.5万张行权价150港币的Put,由于不熟悉港股期权乘数,资金规模“翻倍成了68亿”,进而变成了一个“百亿级的提款机”,直接把现货市场的空头“吓得踩踏式撤退”。

这张图的讲述,你可以当成金融段子消遣,因为确实很有戏剧性。

但如果从专业交易和市场微观结构的角度去看,常识性的硬伤比比皆是。

交易的世界,逻辑和数学是不讲戏剧性的,今天以这张截图为引子,给大家理清期权交易的逻辑,再聊聊泡泡玛特的估值情况吧,毕竟这是我的持仓里唯一一支消费类标的。

写这段文字的人,在相邻的两段文字中,对同一笔交易给出了自相矛盾的金额。

先是22.5万张期权,每张200股,总计4500万股。按150港币的行权价计算,名义本金是4500万×150=67.5亿港币,四舍五入按68亿,也行吧。

下一段,同样的4500万股、同样的150港币单价,写这段文字的人为了强化视觉冲击力,夸张成“掏出将近百亿港币”,68亿四舍五入变成百亿了。

图中比较离谱的臆想,是认为这68亿资金“摆在那儿当买盘”,吓退了空头。

Sell Put发生在衍生品市场,是一份“在未来特定条件下必须以特定价格买入”的合约义务。但这笔交易绝对不会作为一笔68亿的现货限价买单挂在泡泡玛特正股的盘口上。

现货市场的空头在砸盘时,是看不到这所谓的“68亿买盘”的。如果股票遭遇强力做空跌到130港币,期权买方会行权,把价值130港币的股票以150港币的高价强塞给段总。作为Sell Put的一方,他确实是接盘的“提款机”,但这发生在期权结算环节,盘中是无法阻止现货市场的股价继续往下跌的。

那么,天量的Sell Put到底会不会影响正股价格?

当段总抛出如此大规模的 Sell Put 时,市场上的接盘方通常是期权做市商。做市商买入了Put,意味着其持仓暴露了负的Delta敞口。为了控制风险、保持 Delta 中性,做市商必须去现货市场买入相应的正股进行对冲。

真正对泡泡玛特股价产生托底或拉升作用的,是期权做市商为了对冲这笔天量期权订单而产生的真实的现货买入行为,而不是段总自己挂了什么“吓退空头的现货买单”。

段总的卖put,表达的是,这个价格附近,我愿意承担买入义务,不是150 这个价位,从此在盘面上固若金汤。

伴随着这张算错账的截图,还流传着一个略显荒诞的八卦:段总之所以懂泡泡玛特,是因为交了个年轻的小女朋友。

段总交没交小女朋友,我不知道。但如果用这样的逻辑去看待投资,未免也太不尊重专业性了。

很多人不愿承认自己看不懂泡泡玛特,也不愿承认自己对新消费的理解早就落后于时代。于是,他们宁愿去编造或传播一段桃色段子,试图用一种看似合理的逻辑来安慰自己:一个做传统制造起家的老投资人之所以突然看懂了新消费,不过是因为身边出现了一个更年轻的人。

它把深度的商业研究降级成了市井八卦,把一代人的审美降级成了绯闻,把一门正在全球化扩张的生意,降级成了茶余饭后的谈资。

说到底,这不是在分析公司,这是在暴露自身的认知惰性,同时也看轻了这位“中国巴菲特”穿透商业本质的能力。

段永平不需要自己天天去抽隐藏款,他只需要去伦敦的门店实地走一遭。不用看潮玩IP够不够可爱,去看看真实的排队人潮、周转效率,以及出海战略下内生盈利的真实度就行了。

最后,给各位讲讲为什么买入锚点定在150港币附近?

这其实也是我之前预计回补仓位的区间,不过我更贪心一点,我本希望借着市场不理性的情绪在130-140这个区间回补。

这次财报发布后,管理层给出了2026年“不低于20%”的业绩增速指引。对于习惯了动辄百分之百增速的资金来说,成长股定价模型的坍塌导致了股价重挫。截至4月中旬,泡泡玛特的TTM市盈率大约已经被压到了15倍左右。

横向对比,德林国际约7.5倍,Mattel 约11.7倍,名创优品约15.8倍,Hasbro因TTM为亏损,静态PE失真,但前瞻PE也在14-15倍附近。泡泡玛特目前的估值已经被市场压回到接近成熟玩具制造商/零售商的区间,但问题在于,泡泡玛特并不是一家靠开模、代工和出货量吃饭的工厂,它的利润结构、现金流质量和增长属性,并不属于纯制造业。

营收 371.2 亿元,归母净利润 127.76 亿元,毛利率 72.1%,账上趴着现金及现金等价物 137.75 亿元。这样的利润结构,显然不是制造业“拼规模、抠成本”抠出来的利润,而是IP溢价、渠道效率和品牌定价权共同抬出来的利润。

那市场在想什么?其实,市场不是嫌它不赚钱,而是在怀疑这些钱,究竟是长期稳定的现金流,还是一轮现象级爆款留下来的高点?

在泡泡的产品序列里,THE MONSTERS在2025 年贡献了141.61亿元收入,占总营收的 38.1%,这证明泡泡确实存在头部IP依赖。但与此同时,财报也披露有17个艺术家IP收入过亿,新推出的星星人卖得非常不错,它并非只剩一个LABUBU在撑着。

泡泡玛特跌下来,是因为它不能享受过去那种高成长神话的溢价,但它也不是一家普通的零售玩具生产商。

更准确的说法是,市场已经先用制造业的尺子把它往下压了一遍,挤干了成长的水分;但它最终值不值甚至远超这个价,还是要看它能不能把一轮爆红,真正熬成一套长期的IP现金流机器。

而段永平的这笔交易,不过是觉得现阶段值得考虑这个问题了。他公开解释过,自己绝大部分钱都已经在其他投资上了,所以先卖些put,同时考虑拿哪些持仓去换;如果put不进来,就赚premium;如果put进来,他觉得自己会赚得更多。

这就是很老练的赔率处理,先收时间的钱,再等价格给机会。

剥离掉“暴打空头”的市井想象,过滤掉茶余八卦,这笔交易不过是一个成熟的投资者,在一个击球区,做了一次胜率与赔率的计算。

最后,我想说的是,市场永远不缺喧嚣。人们天生偏爱跌宕起伏的爽文和绯闻,因为算清楚一门生意的财务结构和利润耐久度太费力,承认自己的认知盲区更痛苦。于是,大多数人选择在叙事中消费情绪,少数人选择在常识中建立头寸。

当喧嚣散去,爽文会被遗忘,八卦会自然冷却。真正留下的,只有账户里真实的数字,以及交易者对常识的敬畏。

而在起伏的K线面前,每个人看到的,最终都只是自己的倒影。

评论