论文推荐 | TP:贸易不确定性下运价市场与商品市场风险传导的动态联动

全球贸易体系在疫情、地缘冲突与政策反复中持续震荡,航运市场已不只是被动承接需求变化的运价载体,而是会反向把风险传导至能源、金属与农产品市场。天津财经大学 Shiruo Zhang团队以航运指数和大宗商品指数为联合系统,构建TVP-VAR、MRS与QVAR相结合的分析框架,回答风险在何时加剧、在何种状态下放大,以及贸易不确定性如何改变跨市场传导路径。

论文标题:Shipping as a risk transmitter: Dynamic connectedness between freight markets and commodities under trade uncertainty / 贸易不确定性下运价市场与商品市场风险传导的动态联动

作者:Shiruo Zhang; Yiqing Chang; Yuhan Jiao; Xiaoyan Yin

期刊名称:Transport Policy

DOI:10.1016/j.tranpol.2026.104141

1. 文章把航运市场从“风险接收端”改写为“风险传导端”,不再只讨论商品价格如何影响运价,而是反向识别航运冲击怎样扩散到不同商品板块。

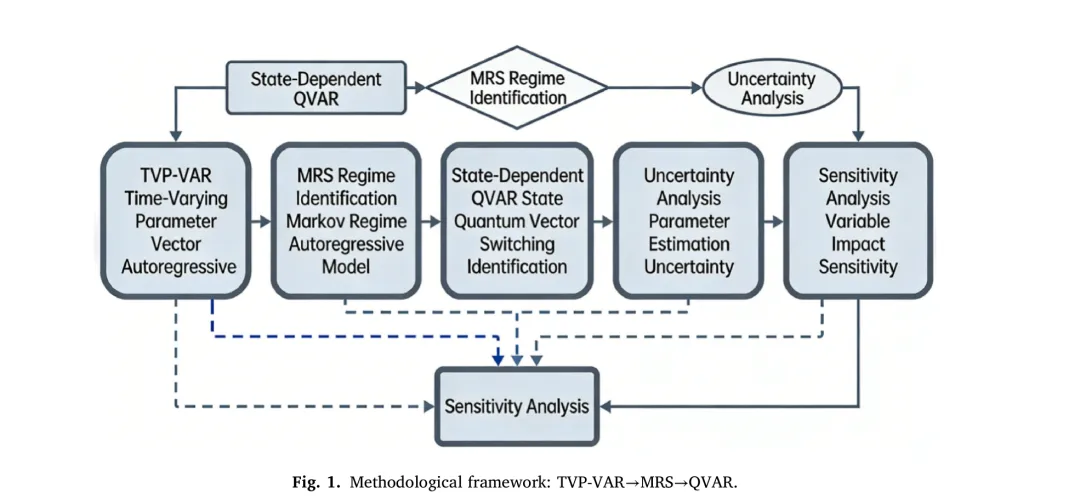

2. 方法上将时变参数向量自回归(TVP-VAR)、Markov状态转换(MRS)和分位数向量自回归(QVAR)串成一条链条,同时捕捉时间异质性、状态异质性与尾部异质性。

3. 论文没有把贸易不确定性当作外部背景噪声,而是把全球贸易政策不确定性和中国贸易政策不确定性内生化到风险网络中,量化其“放大器”作用。

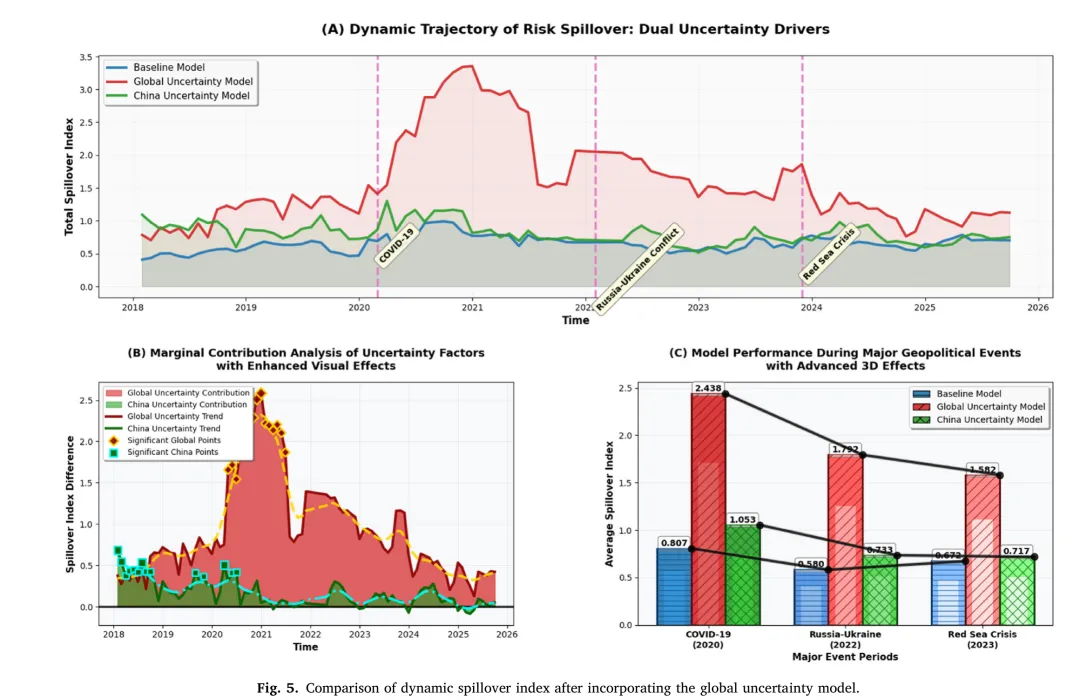

4. 结果层面给出清晰板块分化:干散货更敏感地传导至工业金属,油运更敏感地传导至能源市场,不同危机对应不同主导路径。

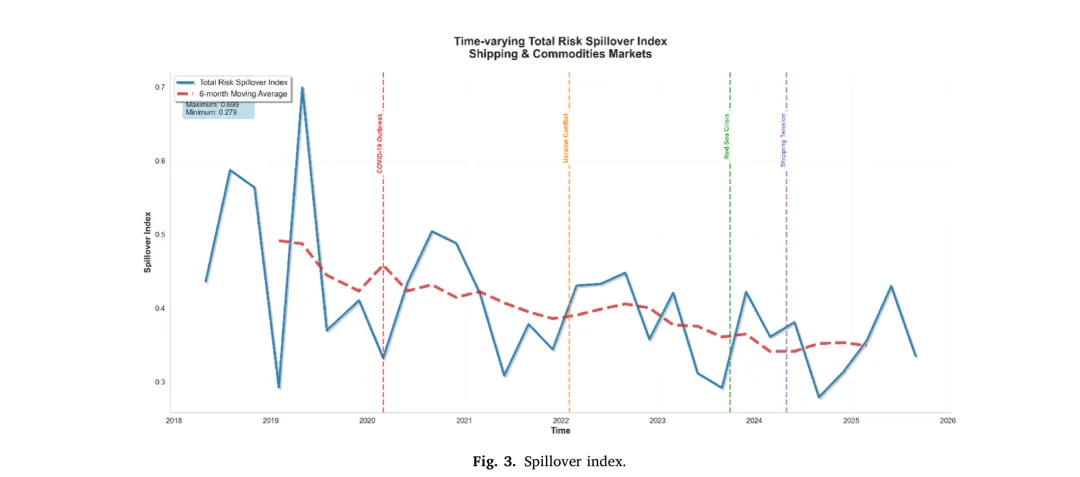

本文考察贸易不确定性背景下航运市场与商品市场之间的动态风险联动。研究选取干散货运价指数(BDI)、集装箱运价指数(SCFI)、油运指数(BDTI)以及能源、工业金属和农产品价格指数,构建TVP-VAR与QVAR相结合的分析框架,系统识别跨市场风险传导的动态特征。结果表明:其一,航运与商品市场之间的风险外溢具有显著的时变性,在COVID-19疫情期间总风险外溢指数升至0.4058,且BDI与SCFI表现为净风险输出端;其二,风险传导强度显著依赖市场状态,高波动状态下的冲击效应约为低波动状态的2.95倍;其三,不同板块之间存在稳定而差异化的风险通道,干散货与工业金属、油运与能源之间的联动最为突出。研究为识别跨市场风险源并制定差异化防控策略提供了理论依据。

既有研究通常把航运市场视为全球供需与商品价格变化的反映器,但在疫情、俄乌冲突和红海危机等事件中,运价本身往往先于部分商品价格剧烈波动,显示航运市场可能已经成为风险传导链条中的主动节点。尤其在贸易政策频繁调整、地缘摩擦升级的背景下,市场主体预期、库存决策与风险溢价会同步变化,仅用线性均值框架已难以准确描述这种风险扩散机制。

本文因此把“贸易不确定性”从外生背景进一步提升为内生放大器:一方面,它可能通过投资延迟、订舱犹豫和风险溢价抬升直接影响运价;另一方面,它又会改变航运与商品市场之间的冲击传导强度与方向。作者希望回答三个问题:航运与商品市场的风险联动是否具有明显时变特征;这种联动会不会随着高低波动状态切换而发生结构重组;全球与中国来源的不确定性在放大效应上是否存在系统差异。

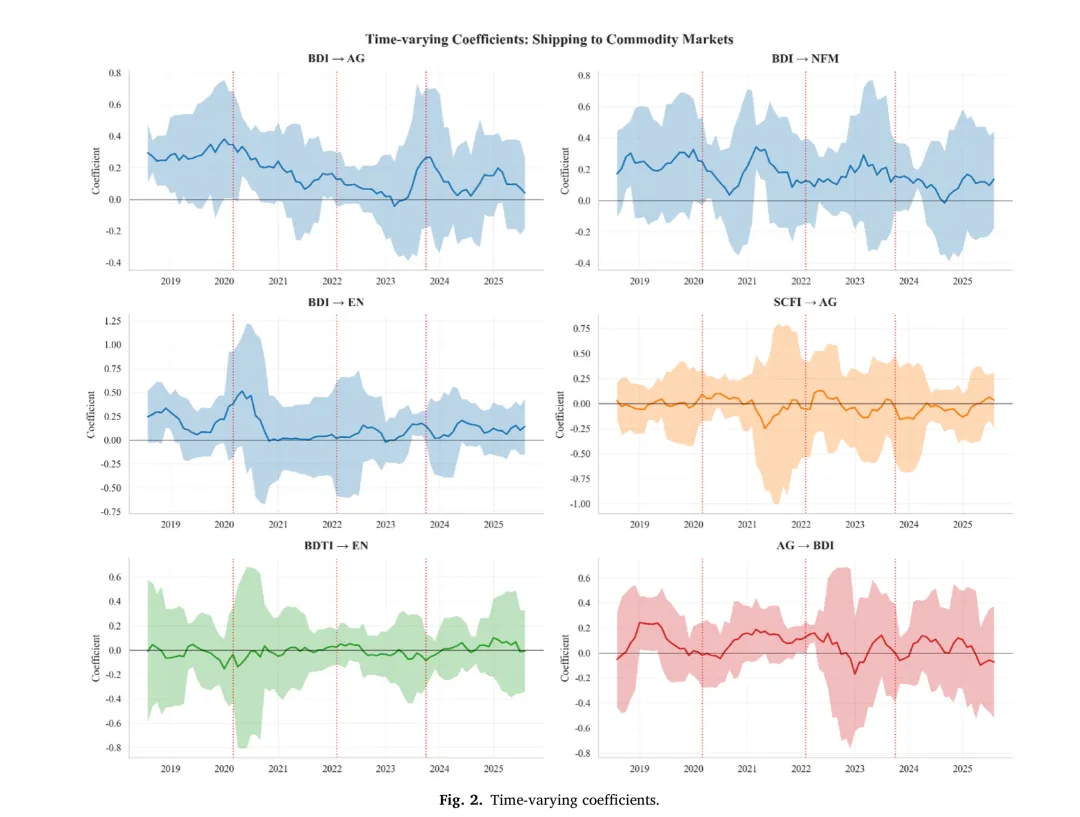

第一步以TVP-VAR在全样本上度量航运市场与商品市场之间的时变联动。内生变量覆盖BDI、SCFI、BDTI以及能源、工业金属和农产品指数,所有变量统一转换为对数收益率。作者通过让参数矩阵和协方差结构随时间演化,捕捉重大危机前后风险网络的结构断裂,再基于广义预测误差方差分解构造总外溢指数和方向性净外溢指标。

该部分核心目标是回答“风险联动何时增强、由谁主导输出”。Fig. 1 展示了整套方法框架。

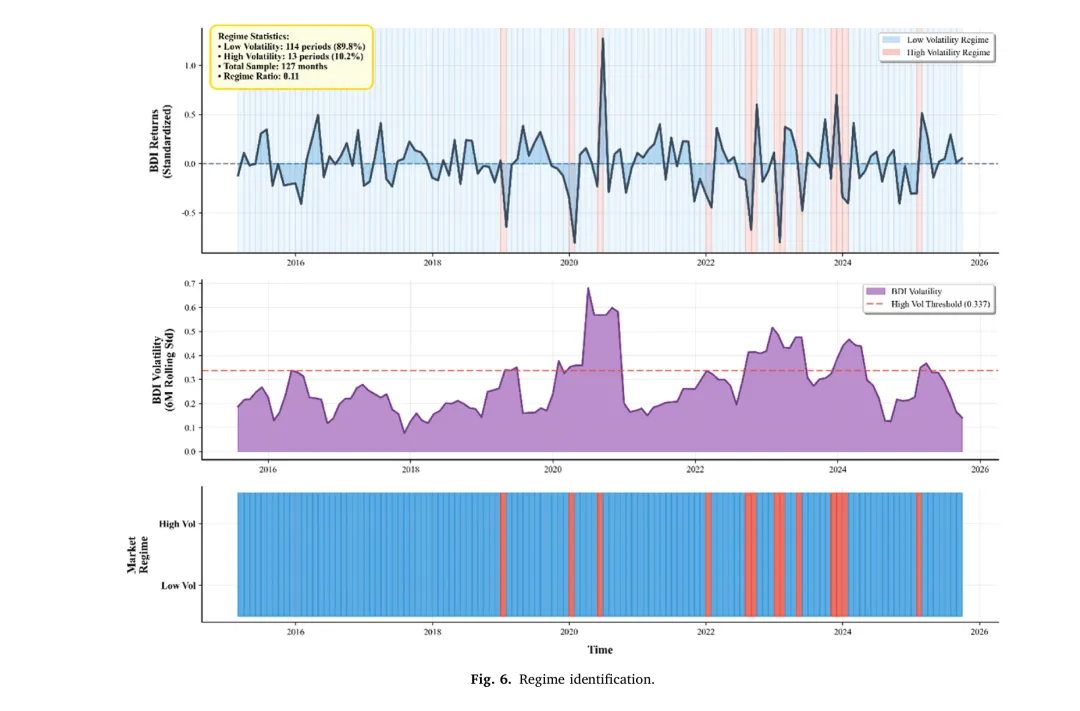

第二步利用Markov regime switching模型识别市场所处的高波动与低波动状态。作者据此比较不同regime下的风险传导强度、持续时间和主导路径,避免把所有阶段的传播机制平均化。这个步骤的关键意义在于,将“风险会不会传导”细化为“在什么状态下会更快、更强地传导”。

状态识别结果表明,危机时期不仅对应更高的风险水平,也对应完全不同的传播机制。

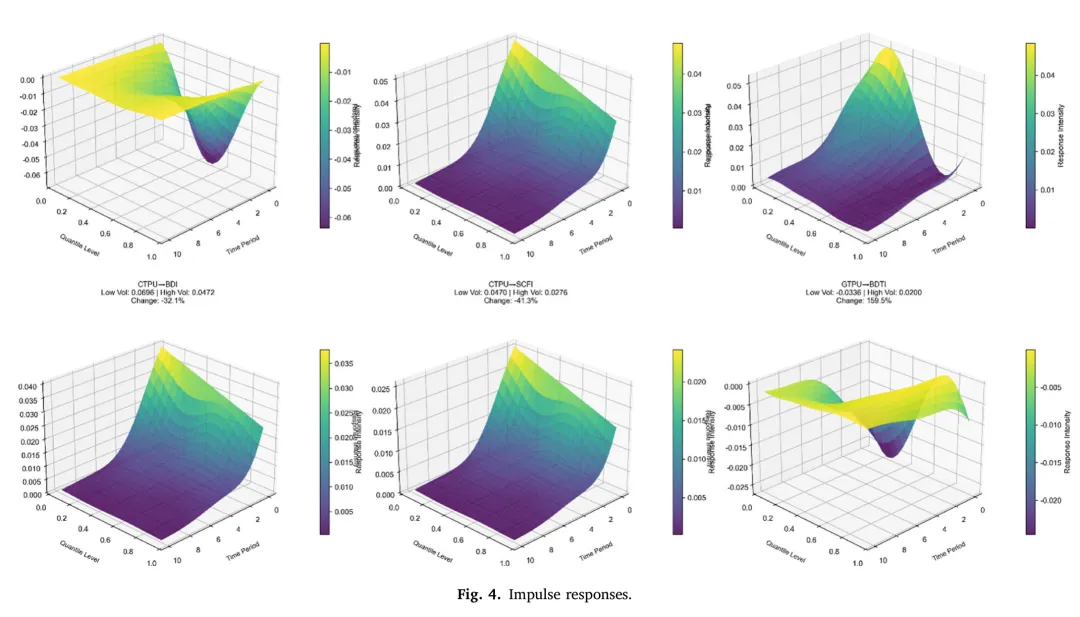

第三步通过QVAR分析尾部状态下的异质性冲击传播,并把全球贸易政策不确定性(GTPU)与中国贸易政策不确定性(CTPU)内生纳入系统。QVAR能够在不同分位水平上比较风险传导差异,特别适合识别高波动尾部情形下的非线性放大效应。

文章首先确认,航运与商品市场的联动不是平滑变化,而是在重大事件中快速抬升。疫情冲击阶段,总风险外溢指数达到0.4058,显著高于常态时期,显示跨市场冲击占据了更大比例的预测误差方差。

更重要的是,这一阶段的BDI与SCFI表现为净风险输出端,说明航运市场并不是被动接收商品价格冲击,而是会主动把风险向能源、金属和农产品等板块再分配。换言之,航运已经成为全球贸易冲击的扩散器。

纳入不确定性变量后,系统联动强度出现了结构性抬升。全球贸易政策不确定性模型下,平均总外溢指数由0.6496上升至1.5631,增幅达到140.6%;中国贸易政策不确定性模型也出现25.3%的显著提升。

这说明贸易不确定性不是背景变量,而是风险网络中的放大器,而且全球来源的不确定性更容易通过国际供应链、运价预期和风险溢价渠道同时影响多类市场。相比之下,中国来源的不确定性更多体现为局部需求和预期扰动。

论文并未把商品市场当作同质整体处理,而是识别出明显的板块分化。干散货指数对工业金属的风险传导最为稳定,反映原材料运输成本和工业活动预期之间的紧密耦合;油运指数对能源市场的传导则在地缘冲突阶段尤为敏感。

同时,市场状态会显著调节这类路径的强弱。在高波动状态下,风险外溢乘数约为低波动状态的2.95倍,表明危机阶段的流动性收缩、预期重估与避险行为会共同强化跨市场冲击扩散。

本文已经较系统地刻画了贸易不确定性冲击下航运与商品市场之间的动态风险传导,但样本频率仍以月度为主,对高频交易时段和突发事件初期的即时冲击识别仍有限;同时,商品市场仍停留在板块层面,尚未进一步细分至更具体的货种和区域。后续研究可以引入更高频的航运、港口和期货交易数据,结合更细粒度的商品分类和区域航线信息,进一步识别风险在不同运输链条中的扩散速度、持续性和政策敏感性,为预警、套保与监管干预提供更具操作性的依据。

免责声明

本公众号聚焦港航交通领域,分享前沿论文、研究方法与学术资讯,内容基于公开论文资料整理,仅供学习交流使用。我们力求准确,但因整理与理解所限,内容可能存在疏漏或偏差,具体请以原始文献为准。标注“原创”的内容为本公众号原创整理、编译或评论;转载内容版权归原作者或原出处所有。如涉及版权问题,请及时联系我们,我们将尽快处理。

— 港航学术前沿 —

欢迎后台私信、点赞、留言、转发、建议

评论