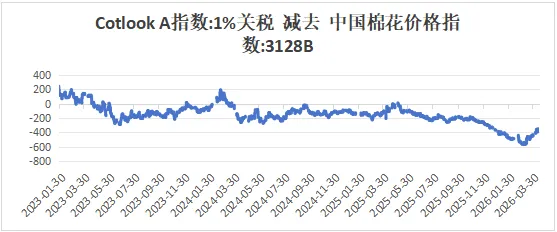

棉花市场跟踪及展望

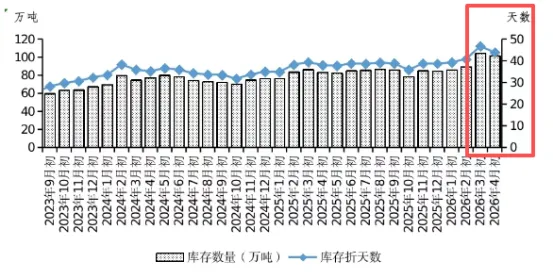

今日看到一篇中储棉信息中心的报告,对国内棉花需求情况有了更全面的认识。报告显示,3月开始国内棉花工业库存出现增长,截至4月库存数量101.8万吨,库存使用天数约为43.9天,处于近3年偏高水平。结合下游工厂开机率、产销率、库存天数数据,认为工业库存的上升反而显示了需求的良好,工厂正积极补库应对生产。

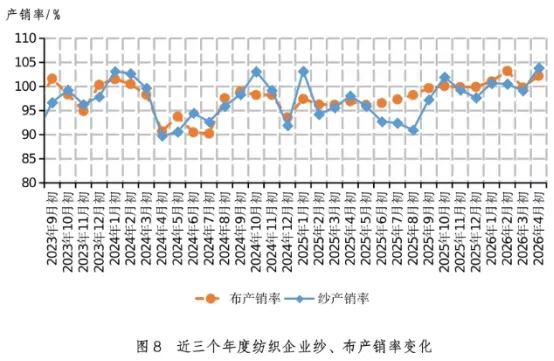

以下3图为纱、布厂产销率和成品库存折算天数数据,可以发现布产销率自2025年6月开始稳步回升,并带动纱产销率止跌回升,在2025年9月后纱、布产销率已恢复至100%附近,数据显示终端需求改善下,对产业链上游的逐级带动。

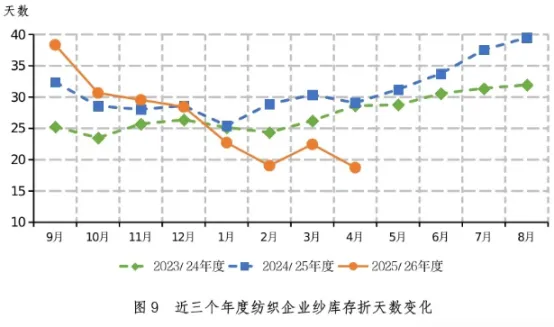

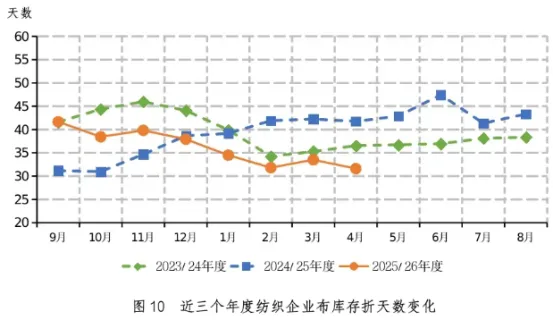

纱、布成品库存折算天数数据显示,自2025年9月以来,成品库存折算天数持续下降,与之前2年的趋势截然相反。因此工业库存的上升是生产企业在需求得到确认下的积极补库,补库力度也要比之前两年同期更为强劲。

报告同时显示,目前纱厂开工率稳步提升,目前为88.9%,浙江省、湖南省、四川省、新疆维吾尔自治区平均开机率达95%以上。

结合棉花销售进度数据(截至4月9日,全国棉花销售率为84.2%,同比提高17.7个百分点,较过去四年均值提高20.9个百分点。)目前棉花形成了自下游传导的供需两旺态势,这也一定程度印证国家为何在3月提高滑准税进口额度至30万吨,在国内外价差处于历史低位时,对加工企业进行一定政策扶持。

在需求良好下,供给一旦出现问题将引发价格上涨,这也反映了为何在2026年2月公布2026/27年度棉花目标种植面积3600万亩调控目标政策后,市场又出现一波上涨,市场对利多消息更为积极。

在中国缩减面积的同时,美国产区也正经历严重的干旱。截至2026年4月7日,美国全国高达 95% 的产棉区处于不同程度的干旱状态,远高于去年同期的21%。其中,旱情形势严重及以上干旱(包括严重、极度、特大干旱)的合计占比高达 75%。作为美国最大的产棉州,得州的旱情尤为突出。全州97% 的区域处于干旱状态,其中严重及以上干旱占比达到75%。

|

年份 |

干旱特征与相似性 |

对产量的具体影响 |

价格与市场走势 |

|

2011 |

历史极值参考,德克萨斯州经历了有记录以来最严重的干旱之一,全州约26%地区在5月初即处于极端干旱。 |

美棉弃种率达到55%的历史峰值。德克萨斯州棉花损失惨重,仅该州损失就达22亿美元。 |

供应极度紧缺推动棉价上涨,成为后续年份(如2022年)价格冲击的参照高点。 |

|

2018 |

中度干旱参考,常被作为测算弃种率的基准年份。 |

当年美棉弃种率为29.1%,单产环比下降2.5%,数据相对真实反映了干旱影响。 |

产量下降对价格形成支撑,但未出现如2011年般的极端暴涨。 |

|

2022 |

美国遭遇持续高温干旱,德克萨斯州旱情被形容为“感觉回到了2011年”。 |

官方数据显示弃种率高达45.9%(甚至有分析认为更高),导致产量大幅下降。 |

受供应担忧影响,美棉期货主力合约在2022年4月一度逼近156美分/磅的高位。 |

最新天气预报显示,未来一到两周内,美国主产棉区的干旱状况有望得到一定程度的缓解。不过,降雨的具体效果还需观察其分布和总量是否适宜。

后期密切关注的几个因素:

1.中国棉花种植面积

2.美国天气情况,干旱对弃种面积的影响,对单产的影响

3.中国棉花下游需求变化

评论