量子计算产业全生态发展与资本市场变革核心研究(2026-2035)

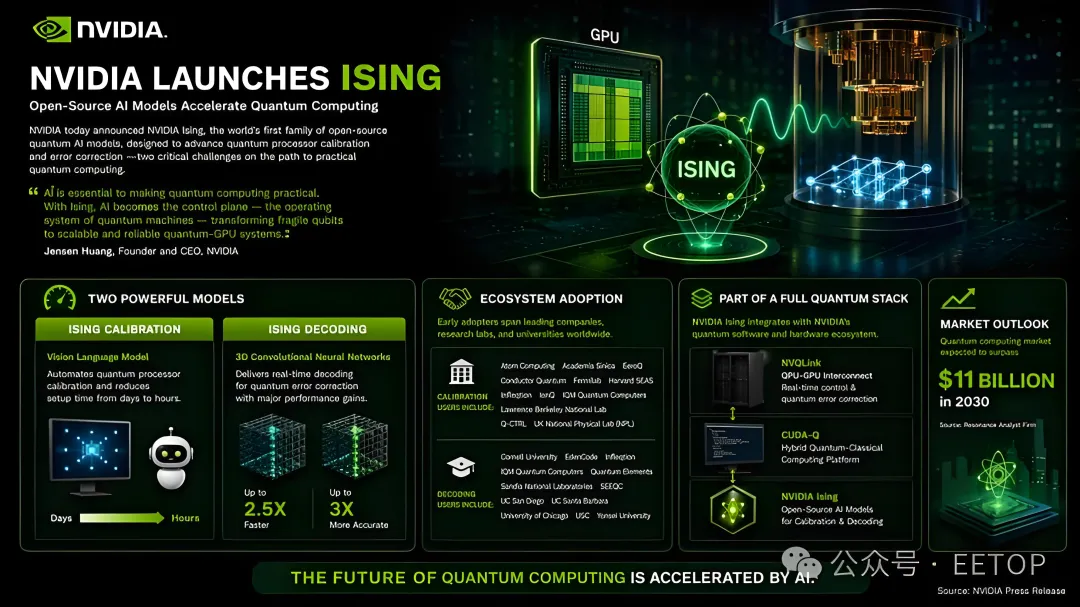

核心锚点:2026年4月14日英伟达Ising开源量子AI模型发布,标志行业从NISQ时代迈入早期容错量子计算(FTQC)加速期,重构全球量子计算技术门槛与生态格局。

核心价值:拆解量子计算全产业链发展逻辑,研判其对全球产业生态与A股资本市场的颠覆性影响,明确上市公司核心能力要求,提供分阶段产业发展与投资落地路径,兼具专业性、前瞻性与传播性。

适用范围:量子计算产业从业者、A股上市公司战略规划、资本市场投资者、产业政策制定参考

一、产业拐点:英伟达Ising模型与全球量子计算发展现状

1.1 全球产业格局与中国定位

全球量子计算已进入技术竞速与生态博弈关键期,2025年全球产业规模达66.1亿美元,2024-2035年复合年均增长率高达56.22%,预计2035年突破6817.1亿美元。中美欧形成“三足鼎立”格局:

美国以英伟达、IBM、谷歌为核心,占据硬件、软件、生态主导地位,英伟达通过Ising模型+CUDA-Q+NVQLink组合,完成从AI算力龙头向量子生态标准制定者的升级;欧盟通过“量子技术旗舰计划”投入超20亿欧元,在离子阱、中性原子路线具备差异化优势;中国已构建全栈自主产业链,形成北京、上海、合肥三大产业集群,2026年国内市场规模将突破百亿元,在光量子、超导量子路线实现全球并跑,是唯一能在全产业链与美国形成竞争的国家。

1.2 Ising开源事件的本质与产业颠覆性影响

英伟达Ising模型并非单一技术突破,而是一场量子计算生态重构,核心价值体现在三大维度:一是技术降维破局,用AI破解量子比特校准与纠错两大核心瓶颈,将校准时间从数天压缩至数小时,纠错速度提升2.5倍、准确率提升3倍,将工程化落地周期缩短5-10年;二是生态开源锁定,以Apache 2.0协议开源,复制CUDA生态成功经验,构建“GPU硬件+CUDA-Q软件+Ising AI模型”闭环,主导全球软硬件标准;三是范式重构,确立“AI作为量子机器操作系统”的核心逻辑,推动行业从“硬件为王”向“软硬件协同+场景落地”转型。

1.3 核心发展趋势预判

技术路线上,超导、离子阱、光量子、中性原子四大路线并行,短期超导仍为主流,长期形成多路线融合混合架构;产业节奏上,2026-2027年场景验证期、2028-2030年规模化商用期、2030年后通用量子计算期;核心壁垒上,竞争焦点从物理比特数量转向逻辑比特质量、纠错能力与场景落地能力,“量子+AI+经典计算”融合能力成为核心竞争力;生态格局上,开源成为主流,封闭研发模式将被淘汰,开发者生态完善程度决定企业地位。

二、全产业链全景:Ising模型赋能下的变革与价值分布

量子计算产业链形成“上游核心硬件与元器件、中游系统集成与软件栈、下游行业应用与服务”完整架构,配套基础设施、标准体系、人才体系三大支撑,Ising模型对全链条实现全方位赋能,其中上游价值占比超40%,是技术与利润高地。

2.1 上游:核心硬件与元器件(产业基石)

上游是技术壁垒最高、国产替代需求最迫切的环节,Ising模型显著降低研发门槛,推动核心元器件规模化放量,各细分环节变革如下:

量子芯片(QPU):作为核心处理器,决定算力上限,Ising模型降低校准与纠错研发难度,厂商可聚焦比特规模与保真度提升,核心壁垒集中在微纳加工、退相干抑制与良品率提升;测控系统:作为软硬件桥梁,与Ising模型互补实现全流程自动化,核心壁垒为多通道同步、低噪声信号处理能力;环境支撑系统:以稀释制冷机为核心,Ising模型延长设备稳定运行时间,推动商用需求指数级增长,核心壁垒是极低温制冷与低振动控制;核心元器件:光电器件、微波器件等受NVQLink生态扩张带动需求爆发,国产厂商迎来进入全球供应链的机遇,核心壁垒为高频低噪声、高稳定性。

2.2 中游:系统集成与软件栈(生态核心)

中游是连接上游硬件与下游场景的核心枢纽,也是Ising模型赋能最直接的环节:

整机系统集成:研发周期缩短50%,加速从原型机向商用整机跨越,核心壁垒为全栈集成、软硬件协同优化能力;量子软件栈:Ising模型提供底层纠错与校准能力,厂商可聚焦上层编译器、算法库、行业应用开发,核心架构分为量子操作系统、编译器、算法库、行业应用软件四层,其中算法与行业应用软件是未来3-5年核心增长赛道;量子云服务(QaaS):可靠性与算力效率大幅提升,降低中小企业使用门槛,推动算力普惠化,核心壁垒为算力调度、混合架构优化与用户生态运营能力。

2.3 下游:行业应用与服务(增长引擎)

Ising模型推动量子计算从科研场景向工业级场景全面渗透,预计2030年软件与服务占比突破60%,核心落地场景及变革如下:

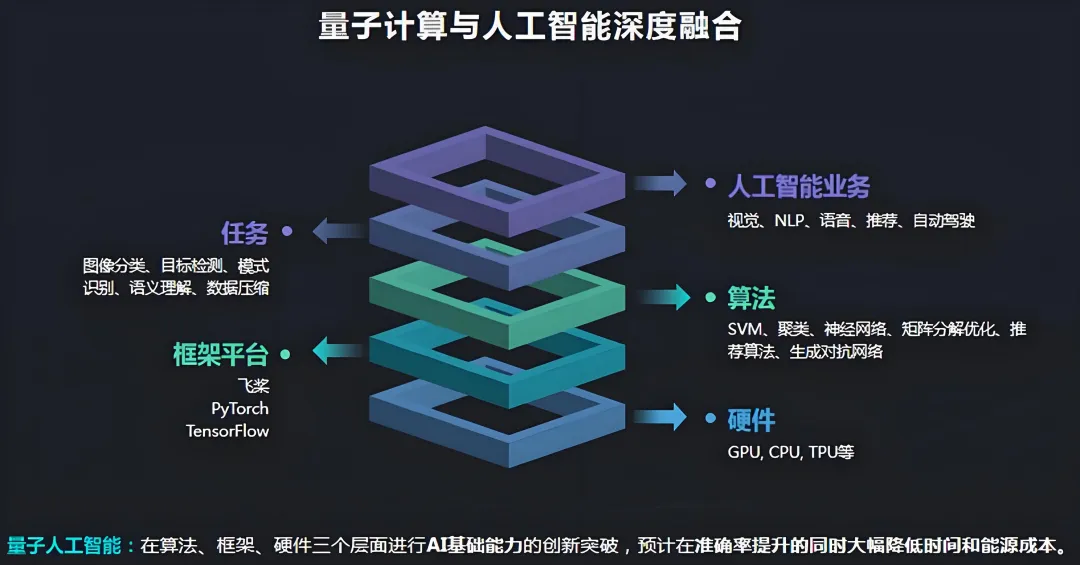

生物医药:精准模拟分子折叠,将新药研发周期从10年缩短至3-5年、成本降低60%,重构全研发流程,CRO行业将全面洗牌;新材料:解决多体问题,推动研发从“实验试错”向“理论设计”转型,加速新能源电池、半导体材料研发,具备量子模拟能力的企业将占据行业制高点;金融行业:投资组合优化效率提升20%以上,衍生品定价时间从数小时缩短至数分钟,彻底改变金融机构竞争格局;能源化工:优化电网调度、油气勘探,助力“双碳”目标实现;半导体行业:突破先进制程芯片设计算力瓶颈,推动EDA工具升级与国产化替代;人工智能:突破经典大模型算力限制,推动AI从感知智能向通用智能跨越,形成“量子+AI”双向赋能。

三、资本市场变革:量子计算重构A股底层逻辑

量子计算作为第五次计算革命,对A股的影响是全方位、底层式重构,远超互联网与AI浪潮,核心体现在估值体系、市场结构、交易生态与全球格局四大维度。

3.1 估值体系的根本性重构

量子时代估值体系从“主题炒作”向“产业化基本面”转型,核心锚点切换为技术壁垒与专利布局、生态卡位与标准话语权、场景落地与商业化进度、核心团队与研发可持续性,PS、EV/研发费用、用户/订单规模成为核心估值指标,短期盈利不再是核心评判标准。

估值分化将极致化:具备全栈能力、生态主导权的龙头企业将享受万亿级估值溢价,而仅具概念、无核心技术的企业估值将持续回归并被淘汰;跨行业估值重构,率先应用量子技术的传统企业将获得估值重塑,无法跟上变革的企业将面临估值折价,形成“量子溢价”与“非量子折价”二元格局。

3.2 市场结构与板块生态的迭代

量子计算将成为A股新一代核心主线,形成覆盖全产业链的板块集群,预计2030年板块总市值突破10万亿元,带动精密制造、低温设备等配套板块估值提升;上市公司群体将发生结构性变化,科创板、北交所成为量子企业上市核心阵地,未来5年预计30-50家相关企业登陆A股,传统企业将通过并购、自研加速布局;资金格局上,机构资金将持续向量子赛道倾斜,一级市场与二级市场联动更加紧密,形成“孵化-兑现”良性循环。

3.3 交易生态与监管体系的变革

交易策略上,量子算法将重构量化交易逻辑,实现超复杂组合优化与微秒级决策,头部量化机构壁垒大幅提升,市场流动性与定价效率显著提高;风险管控上,量子计算可实现全场景实时风险计量,同时冲击现有加密体系,抗量子密码(PQC)、量子密钥分发(QKD)将成为金融安全核心支撑;监管体系将适配升级,出台专项上市、披露规则,构建量子时代智能监管框架,防范违规行为。

3.4 全球资本市场竞争格局的重塑

量子计算成为全球资本博弈核心赛道,A股将与美股纳斯达克形成双轮驱动格局,中国核心量子企业将获得全球资本青睐;全球资本向中美龙头集中,欧洲、日韩企业面临资本流失压力,马太效应加剧;地缘政治影响持续凸显,出口管制、技术封锁将影响板块短期走势,国产化替代成为核心投资主线。

四、全球行业生态:量子算力驱动的全方位洗牌

量子计算的本质是算力指数级革命,将重构宏观科技格局、中观行业生态与微观企业经营模式,推动全球产业进入全新阶段。

4.1 宏观层面:国家算力主权与产业链重构

量子算力成为国家核心战略能力,掌握核心技术的国家将占据全球科技与经济竞争主导地位,全球科技实力排名将重新洗牌;全球产业链从“成本导向”向“技术导向”转型,具备量子优势的国家将占据产业链高端;量子计算成为数字经济核心算力底座,推动数字经济向产业互联网、智能互联网跨越,2035年将为全球数字经济贡献超10万亿美元增量。

4.2 中观层面:垂直行业的范式革命

生物医药:从“实验试错”向“精准设计”转型,药物研发成功率从不足10%提升至50%以上,Biotech企业将超越传统药企,CRO企业面临全面转型;新材料:研发周期从10-20年缩短至1-2年、成本降低90%,具备量子模拟能力的企业将打破海外垄断,行业竞争焦点转向研发能力;金融行业:核心业务逻辑重构,竞争力从渠道、资金转向算力与算法,头部机构马太效应加剧,量子金融算法提供商成为新贵;半导体行业:突破先进制程算力瓶颈,推动国产化替代加速,中国企业迎来“换道超车”机遇;人工智能:量子算法实现模型训练指数级加速,推动AI向通用智能跨越,“量子+AI”融合成为主流。

4.3 微观层面:企业经营模式的全面变革

研发模式从“线性试错”向“量子加速并行研发”转型,研发能力成为企业核心生存能力;商业模式从“卖产品”向“卖算力服务、解决方案”转型,量子算力成为核心生产资料;组织架构向跨学科扁平化转型,复合型人才成为核心资产;开源成为创新主流模式,封闭研发将被淘汰,中小企业迎来全新创新机遇。

五、A股上市公司核心能力建设要求

量子时代,A股上市公司需构建七大核心能力,这是衡量其投资价值与长期潜力的核心标准,也是应对变革、抓住机遇的关键。

5.1 核心技术自主可控能力(底层基础)

需构建“三硬三软”全栈技术能力(量子芯片、测控系统、环境支撑系统;量子操作系统、云服务、应用软件),持续保持不低于营收30%的研发投入,与顶尖科研院所构建产学研合作,重点突破海外“卡脖子”环节,实现核心元器件与软件自主可控。

5.2 生态协同与融合创新能力(核心竞争力)

需对接英伟达CUDA-Q生态并参与国内开源生态建设,兼容多条技术路线形成冗余,具备“量子+AI+经典计算”融合创新能力;通过参与开源社区、构建产业联盟,打通研发、落地、应用全链条,布局混合计算架构实现算力协同优化。

5.3 商业化落地与场景深耕能力(盈利保障)

需精准选择刚需、高付费场景,打造可复制的商业模式与标准化解决方案,通过“小步快跑”打造标杆案例,与行业龙头共建联合实验室实现技术与场景深度绑定,依托量子云服务降低中小企业使用门槛,实现规模化覆盖。

5.4 供应链安全与国产化替代能力(生存保障)

需构建自主可控供应链,核心元器件国产替代率不低于80%,通过战略合作、参股并购向上游延伸,建立多供应商备份体系,完善供应链风险管理与应急预案,应对海外技术封锁。

5.5 跨学科人才团队建设能力(核心资产)

需构建跨量子物理、AI、计算机等领域的复合型人才团队,与高校共建专业、联合实验室储备人才,建立股权激励等长效激励机制,搭建全球化研发平台吸引顶尖人才。

5.6 长期资本运作与研发投入能力(发展保障)

需具备多渠道融资能力,平衡短期业绩与长期研发投入,通过并购整合产业链资源,设立产业投资基金孵化上下游企业,反哺核心研发,支撑企业长期发展。

5.7 合规与标准制定能力(长期支撑)

需建立完善的合规管理体系,应对数据安全、出口管制等合规风险,积极参与国家、国际标准制定,构建全球专利布局,建立知识产权风险预警机制。

六、分阶段产业发展实施计划(2026-2035)

以2026年为起点,分三阶段推进产业发展,明确核心目标、重点任务与关键里程碑,实现从技术适配到全球引领的跨越。

6.1 第一阶段:技术适配与生态卡位期(2026-2027年)

核心目标:完成Ising模型适配与二次开发,突破核心技术,打造3-5个场景标杆案例,实现商业化初步跨越。重点任务:适配优化Ising模型,突破200+比特超导量子芯片、国产稀释制冷机等核心技术;构建国内开源生态,适配CUDA-Q生态;在生物医药、金融、新材料领域落地标杆案例;培养1000+复合型人才;推动5-10家相关企业登陆A股。

关键里程碑:2026年底,完成Ising模型国产化适配,交付200比特以上国产超导量子计算机,核心元器件国产替代率超50%;2027年底,突破500比特超导量子芯片,稀释制冷机全面国产化,行业龙头实现盈亏平衡,国内市场规模突破200亿元。

6.2 第二阶段:规模化商用与生态主导期(2028-2030年)

核心目标:实现全栈技术自主可控,构建全球领先生态,多行业规模化商用,实现与美国并跑、部分领域领跑。重点任务:突破1000+比特逻辑量子芯片,实现通用容错量子计算机原型验证;主导国内开源生态,制定行业标准;在六大核心领域规模化商用;完善三大量子产业集群;推动企业全球化布局。

关键里程碑:2028年底,突破1000比特物理量子芯片,金融、生物医药领域市场渗透率突破10%,龙头企业净利润超亿元;2030年底,实现通用容错量子计算机原型验证,核心技术全球领跑,国内市场规模突破2000亿元,形成3-5家千亿市值龙头。

6.3 第三阶段:通用量子计算与全球引领期(2031-2035年)

核心目标:实现通用量子计算机商用,主导全球生态与标准,使中国成为全球量子产业创新高地与产业中心。重点任务:实现百万级比特通用量子计算机商用,突破量子AI核心技术;主导全球开源生态与技术标准,构建全球算力网络;推动量子计算全行业渗透;培育万亿市值全球龙头。

关键里程碑:2032年底,实现百万级比特量子计算机原型验证,中国量子产业全球市场份额突破40%;2035年底,通用量子计算机规模化商用,国内产业规模突破1万亿元,形成2-3家万亿市值全球龙头。

七、A股投资布局与风险管控

7.1 核心投资赛道与标的筛选

赛道优先级:第一优先级为核心硬件龙头(量子芯片、稀释制冷机、测控系统、光电器件),技术壁垒高、国产替代需求迫切;第二优先级为全栈整机与生态龙头,享受最高估值溢价;第三优先级为量子软件与算法龙头,未来3-5年增长最快;第四优先级为场景应用龙头(生物医药、新材料、金融、半导体),将获得估值重塑。

标的筛选标准:具备自主核心技术与完善专利布局,研发投入高;有明确商业化路径与持续订单;积极参与生态建设,合作资源丰富;核心团队具备顶尖学术与产业化经验;现金流健康,融资与研发投入能力强。

7.2 投资组合策略

采用“核心持仓+卫星配置”策略:核心持仓(60%)配置全栈龙头与核心硬件龙头,长期持有3-5年,分享产业长期红利;卫星配置(30%)配置软件算法与场景应用细分龙头,波段操作把握阶段性机会;现金储备(10%)应对市场波动,回调时加仓核心标的。

7.3 全周期风险管控

技术风险:优先选择多技术路线、高研发投入、专利完善的企业,规避单一技术路线与概念型企业;商业化风险:优先选择有标杆案例、订单持续、商业模式清晰的企业;政策与地缘风险:优先选择核心技术自主可控、供应链国产化率高的企业;估值泡沫风险:坚持基本面投资,规避高估值无业绩支撑企业,涨跌时灵活调整仓位。

八、结论与展望

英伟达Ising模型的发布,正式拉开量子计算产业化大幕,这是一场改写全球科技、产业与资本市场规则的算力革命。对于中国而言,开源模式降低了技术门槛,完整的产业链、庞大的应用场景、充足的资本与人才储备,使其具备“换道超车”的底气;对于A股上市公司而言,唯有构建七大核心能力,才能抓住历史性机遇,成为新时代龙头;对于资本市场而言,量子计算将成为未来10年最具确定性的核心主线,诞生一批万亿市值企业。

未来,量子计算将与AI、新能源、生物技术深度融合,推动人类进入智能新时代。中国企业与资本市场,必将在这场变革中扮演核心角色,书写全球量子产业发展的全新历史。

评论