2026算力格局深度复盘:卖方市场已成定局,智算+CDN如何抢占黄金红利?

-

消费级高端芯片采购成本半年内涨幅近100%,二手芯片溢价现象普遍; -

企业级高端芯片因出口管制,正规渠道供给受限,特殊渠道价格涨幅超25%,且交付周期拉长、供应链稳定性不足; -

数据显示,AI服务器中GPU成本占比超60%,芯片缺货直接导致算力供给端产能扩张受阻,成为卖方市场形成的核心硬件支撑。

-

国家层面明确规范关键领域算力使用,海外高端芯片在国资数据中心、政府项目、关键基础设施中的采购与使用被严格限制; -

政策红利推动国产算力芯片、合规非敏感型号加速替代,原本面向大宗采购的海外芯片渠道收窄,供给端进一步收缩; -

合规要求倒逼企业升级供应链,未达标的项目无法立项验收,进一步压缩非合规渠道的生存空间,推动市场向合规、优质供给方集中。

-

全球主流存储厂商库存周期缩短至四周左右,AI服务器必备的HBM内存产能全年被提前抢空,12GB LPDDR5X采购价从25美元涨至70美元; -

行业头部厂商官宣整体涨价40%,且即便涨价仍无法满足激增需求; -

存储成本上涨直接传导至智算企业,服务器整体造价攀升,进一步推高算力租赁与运营成本。

-

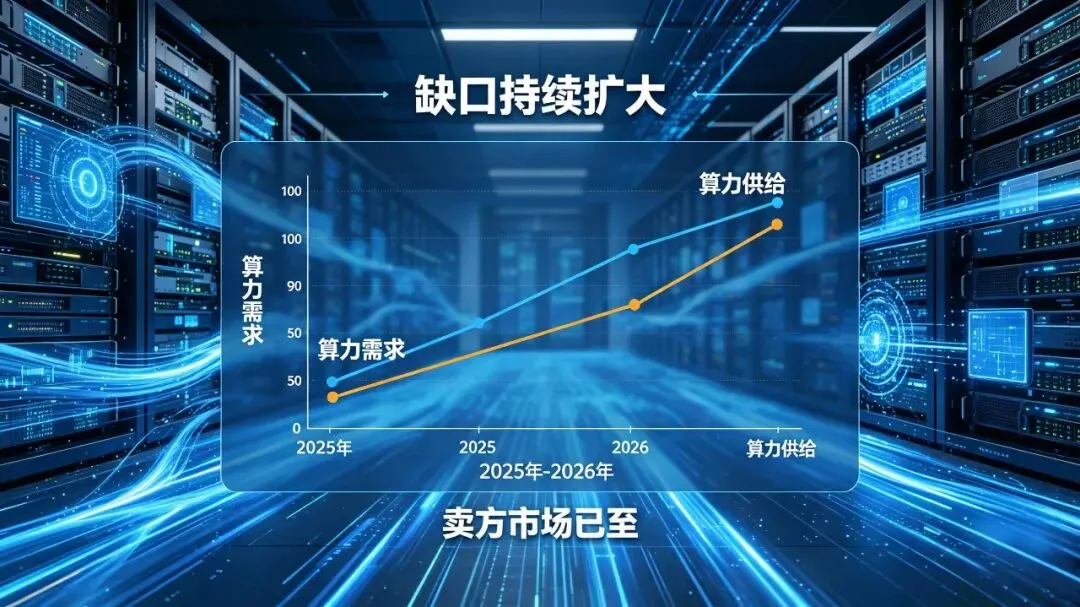

全行业数字化转型加速,“360行皆AI”成为现实,全球算力token消耗呈十数倍增长,现有算力产能难以匹配需求增速; -

CDN作为数字内容与数据传输的核心基础设施,承担着海量数据的分发、调度与加速重任,与算力形成“双核心支撑”,二者需求同步爆发,供需缺口持续扩大; -

从应用端来看,短视频、直播、AI大模型、工业互联网等场景,对算力+CDN的协同需求日益刚性,进一步巩固卖方市场格局。

-

首批完成智算中心布局、锁定芯片与CDN资源的企业,已实现成本前置锁定,在市场涨价周期中占据成本优势; -

后期进场的企业,不仅面临芯片、服务器、算力租赁价格的大幅上涨,还需承担供应链不稳定、合规风险等额外成本; -

算力资产化趋势已明确,未来1-2年,算力将从“服务资源”转变为“核心数字资产”,其价值将随需求增长持续攀升,早布局的企业将享受资产增值红利。

-

合规供应链保障:对接国产算力芯片与合规海外型号,规避政策风险,确保算力供给稳定; -

高效CDN协同服务:覆盖全国节点资源,实现海量数据高速传输与调度,匹配算力需求,提升业务响应效率; -

成本优化方案:依托规模化采购与技术优化,帮助企业控制算力与CDN运营成本,避免高价接盘风险; -

全流程技术支持:从算力规划、资源部署到后期运维,提供一对一专属服务,助力企业高效落地智算与CDN布局。

CDN边缘算力:数字经济新引擎,未来5年高增长黄金赛道

CDN边缘算力:数字经济新引擎,未来5年高增长黄金赛道

评论