聚酯产业链周刊:地缘影响降温 聚酯市场区间震荡-4.16

1.1、国内PTA市场分析

内地市场:本周,国内PTA市场整体呈跌后反弹格局。上周末至周初,PTA现货市场震荡回落,市场商谈跌至6275元/吨附近。本周及下周主港交割及仓单05贴水17-20附近,现货基差走弱。地缘局势缓和背景下,商品氛围转弱,市场回吐风险溢价,PTA期货市场震荡回落。周中,PTA现货市场震荡偏强。供应收紧提振,市场估值修复,PTA期货市场震荡上涨。贸易商及聚酯工厂备货谨慎,市场交投氛围清淡。截至目前,华东PTA现货市场商谈参考6590元/吨附近。本周下周及仓单交割05贴水20-30附近,现货基差走弱。

后市预测:从供应端来看,周内两套PTA企业装置停车,PTA行业开工率降至71.88%附近。独山能源(新凤鸣)一套300万吨PTA装置4月14日检修,恢复时间待定。四川能投一套100万吨PTA装置4月15日停车。恒力石化(大连)一条PTA生产线4月9日开始检修,涉及产能250万吨,重启时间待定。因上游原料供应原因,逸盛新材料720万PTA装置4月1日起降负荷30%运行,后续逸盛其余工厂视原料情况调整开工率。逸盛石化大连、宁波、海南共计3条线660万吨PTA装置继续维持停车状态。珠海BP一套110万吨PTA装置计划4月中停车,恢复时间待定。福建百宏250万吨PTA装置3月16日降至9成,3月31日继续降负至6-7成。福海创450万吨PTA装置3月16日降负至5成,前期负荷8成运行。逸盛新材料一套360万吨装置3月12日起降负。逸盛海南一套200万吨PTA装置2025年8月16日按计划停车改造中。宁波台化一套120万吨PTA装置2025年9月5日起计划内停车,恢复时间待定。逸盛大化一套225万吨的PTA装置2025年8月8日停车检修,重启时间待定。逸盛宁波200万吨PTA装置2025年1月25日开始停车,重启待定。江阴汉邦220万吨PTA装置2025年1月6日因故提前停车,重启时间待定。从需求端来看,下游聚酯企业开工负荷平稳,终端织造开工维持,需求端支撑稳定。中东局势影响下,国际原油市场震荡加剧,成本对市场形成推动。预计下周PTA现货市场将震荡调整为主。关注国际原油和市场供需对市场的推动。

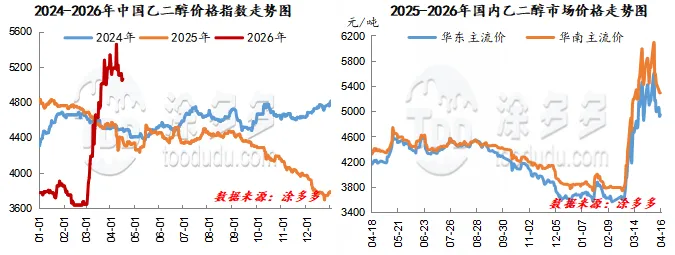

1.2、国内乙二醇市场分析

内地市场:本周,国内乙二醇市场呈跌后反弹行情。上周末至周初,乙二醇市场震荡回落。地缘局势缓和预期下,商品氛围走弱,乙二醇期货市场快速下跌,乙二醇市场商谈重心回落,华东地区报价跌至4925元/吨。周中,乙二醇市场偏强震荡。商品氛围向好,市场逢低买盘增多,乙二醇市场商谈重心小幅上涨。乙二醇港口库存下降,对市场形成支撑。市场买盘气氛偏淡,成交仍显僵持。截至目前,华东地区报价围绕5030元/吨,实盘交易清淡。华南地区报价围绕5350元/吨。

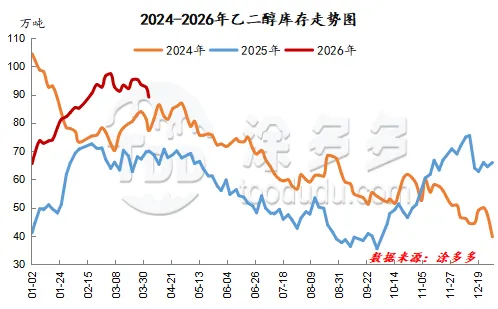

后市预测:供应方面,乙二醇港口到货预期量减少,港口库存下降,对乙二醇市场形成支撑。周内乙二醇部分装置调整,行业整体开工在56%附近。海南一套80万吨乙二醇装置计划于5月底前后开始停车,初步计划停车时间在两个月以上。陕西一180万吨/年的合成气制乙二醇装置第二套60万吨于13日起执行检修,预计时长20天以内。陕西榆能化学40万吨乙二醇装置已于近日结束检修,目前逐步开车中,预计4月中旬附近恢复正常生产,该装置此前于3月12日停车检修。河南濮阳永金20万吨装置原计划清明节后出料,目前重启计划暂时取消,后续开车时间待定,该装置此前于2025年6月份起停车至今。黔希煤化30万吨乙二醇装置4月1日起逐步停车检修,预计时长20天左右。河南永城永金一套20万吨乙二醇装置3月底重启,该装置此前于2025年12月底起停车至今。内蒙古新杭能源40万吨乙二醇装置计划于今年二季度前后重启,该装置此前因故停车超两年。中海壳牌一套40万吨乙二醇装置3月5日停车执行计划检修,将持续至4月底左右。古雷石化70万吨乙二醇装置于3月上旬开始停车检修,持续至4月底左右。安徽一套30万吨乙二醇装置因故计划4月份起两条线轮流停车检修,预计时长1个月偏上,该装置目前满负荷运行中。卫星一套90万吨乙二醇装置于2月中旬停车转产,重启时间待定。盛虹炼化一套100万吨装置12月初已停车,停车时间待定。新疆天盈15万吨乙二醇装置于9月上旬意外停车,推迟至6月份左右重启。国内供应量将减少,对市场形成支撑;需求方面:下游聚酯负荷整理,终端织造开工维持,需求端对市场支撑稳固。中东局势影响下,国际原油价格震荡加剧,对市场形成推动。成本端驱动下,预计下周国内乙二醇市场价格将维持震荡格局,后期还需关注原油、煤炭价格以及场内装置运行情况。

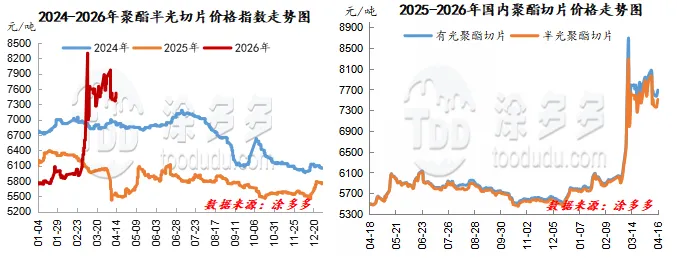

2.1、聚酯切片市场分析

内地市场:本周,国内聚酯切片市场整体呈先抑后扬行情。上周末至周初,聚酯切片市场震荡偏弱。聚酯原料市场下跌,成本端对市场形成打压,聚酯切片市场报盘下调,市场商谈重心窄幅回调。市场成交气氛好转,贸易商出货较多。周中,聚酯切片市场窄幅偏强。聚酯原料市场上涨,成本端对市场形成提振,聚酯切片市场报盘上调,市场商谈重心窄幅上涨。下游积极备货,市场产销好转。截至目前,半光切片参考商谈价格在7600-7850元/吨附近,有光切片商谈7750-8000元/吨附近。

后市预测:目前聚酯原料市场高位震荡,成本对市场形成推动。高成本压力下,目前聚酯切片企业挺价出货为主,终端采购放缓,聚酯切片主流工厂库存升高,供应端支撑一般。终端切片纺丝工厂负荷维持,原料波动加剧下,下游备货较为谨慎,对切片采购维持刚需。而成本压力之下,预计下周聚酯切片市场或将随成本调整为主。仍需密切关注原料市场动向。

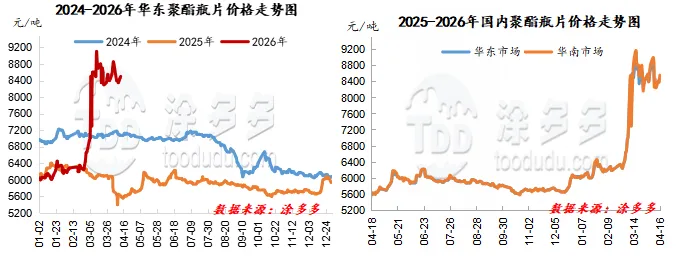

2.2、聚酯瓶片市场分析

内地市场:本周,国内聚酯瓶片市场呈跌后反弹行情。上周末至周初,聚酯瓶片市场震荡偏弱。聚酯原料市场下跌,成本端推动减弱,部分瓶片厂家报盘下调,瓶片期货市场回落,市场商谈重心小幅走低。周中,聚酯瓶片市场震荡偏强。聚酯原料市场上涨,成本端推动,主流瓶片厂家报盘上调,瓶片期货市场上涨,市场商谈重心小幅抬升。市场交投气氛一般,高低成交价相差较大。截止目前,市场4-5月货报价围绕8500-8750元/吨。

后市预测:从成本面来看,聚酯原料市场高位震荡,成本端对市场形成推动;供需面来看,周内国内聚酯瓶片行业负荷维持在七成附近。福建百宏一套年产35万吨聚酯瓶片装置近期开车出料,该装置于前期长停。由于原料紧缺,福建一套25万吨聚酯瓶片装置3月中旬因原料短缺降负50%运行。华润一条20万吨装置于3月中旬提前停车检修,该装置原计划3月下旬停车检修;另一条20万吨亦计划停车检修。逸盛海南25万吨装置2025年12月底停车检修,1月下旬另一套50万吨装置检修,2月中旬恢复,原停车检修的75万吨维持原状。江苏三房巷一套75万吨装置1月上旬因意外故障停车检修。市场现货资源收紧。终端饮料即将进入需求旺季,采购维持刚需。预计下周聚酯瓶片市场或将高位调整。继续密切关注原料市场动向。

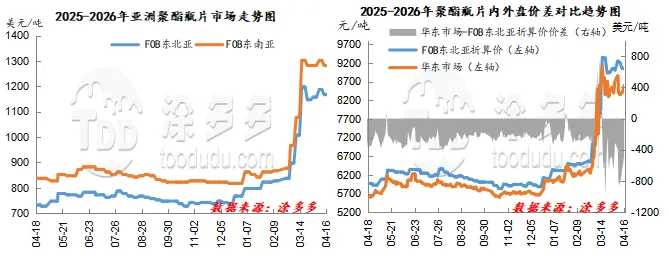

2.3、本周国际聚酯PET价格走势

内地市场:本周,国内涤纶长丝市场呈窄幅偏弱趋势。上周末至周初,涤纶长丝市场窄幅偏弱。成本端支撑一般,涤丝主流企业报价多稳定,部分厂商延续出货模式,市场商谈重心小幅回落。市场交投冷清,整体产销回落。周中,涤纶长丝市场僵持整理。成本端对市场形成支撑,涤丝主流企业报价多稳定,市场商谈重心窄幅调整。下游买盘情绪不高,市场成交稀少。

后市预测:聚酯原料市场高位波动,成本对市场形成推动。近期涤丝厂家产销清淡,厂家库存压力增大。主流涤纶长丝大厂于3月下旬开始落实长丝减产,幅度从15%扩大至20%,且减产周期从一季度末延迟至4月底。后续会根据上下游情况再扩大减产比例。终端纺织织造行业需求增速放缓,原料高位压力下,下游用户采购积极性下降,刚需补货为主,原料采购采取即用即买的原则。预计下周涤纶长丝市场或将维持整理格局。

内地市场:本周,国内涤纶短纤市场呈先抑后扬行情。上周末至周初,涤纶短纤市场震荡回落。成本端下跌对市场形成打压,短纤现货市场价格回落。下游刚需跟进,市场产销尚可。周中,涤纶短纤市场窄幅上涨。成本端上涨对市场形成提振,短纤现货市场价格小幅上涨。下游刚需跟进,市场产销一般。

后市预测:聚酯原料PTA市场高位震荡,成本对市场形成推动。近期涤纶短纤企业库存上升,以及成本高位压力下现货加工费的压缩对市场形成一定打压。下游纱厂开工后续仍存一定下滑压力,需求预期偏弱,原料采购趋于谨慎。预计下周涤纶短纤市场维持整理趋势。密切关注下游库存及开工变化。

本周国内聚酯企业综合开工率在83.35%,较上周同期下跌0.21%。聚酯原料PTA和乙二醇市场高位震荡,聚酯企业生产成本压力较大,部分聚酯装置减停产,因此聚酯行业整体开工小幅回调,截至目前,聚酯行业开工在83%附近的水平。(截止目前,聚酯有效产能为8972万吨)

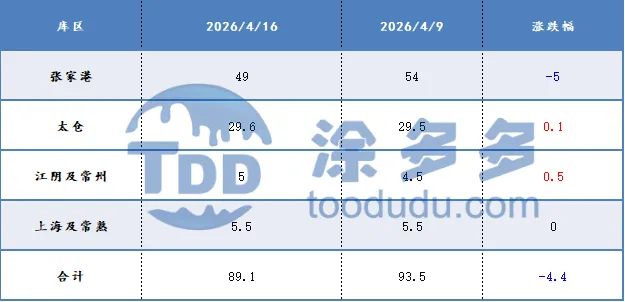

截至4月16日,华东乙二醇主要库区库存统计在89.1万吨,较上周同期减少4.4万吨。其中张家港49万吨,较上周同期减少5万吨;太仓29.6万吨,较上周同期增加0.1万吨;江阴及常州5万吨,较上周同期增加0.5万吨;上海及常熟5.5万吨,较上周同期持平。(港口库存部分数据参考:隆众资讯)

本周国内聚酯企业生产整体盈利状况调整。聚酯原料PTA和乙二醇市场跌后反弹,聚酯企业生产成本压力仍较大,聚酯市场窄幅跟调,因此聚酯企业生产利润窄幅波动。周内涤纶短纤和聚酯切片生产维持亏损,涤纶长丝生产利润下降,聚酯瓶片企业生产利润上涨。截止周四,切片产品利润在-33元/吨,瓶片产品利润621元/吨,涤纶长丝产品利润617元/吨,涤纶短纤产品利润在-93元/吨。

本周,国际原油市场呈高位宽幅震荡格局。周初,在周末的谈判破裂后,美国和伊朗仍有致力于达成协议的可能,美国对霍尔木兹海峡实施了封锁,目标是抵达或离开伊朗港口的船只,欧美原油期货早盘大涨后收盘缩窄涨幅。周中,国际原油价格下跌,主要的影响因素是有消息称美伊第二轮谈判最早可能于4月16日、或者本周末举行,市场继续观望美伊和谈进展,对地缘局势的担忧情绪有所缓和。

后市预测:目前国际原油市场主要交易逻辑未发生变化,利好来自多个中东产油国已被迫大幅减产,霍尔木兹海峡通航依然没有改善,而利空则是美伊开启临时停火谈判,亚洲多国炼厂开工趋低和美联储加息预期增强。美伊双方均暗示新一轮和谈可能近期举行,市场观望情绪增强,地缘忧虑暂时缓和。预计短期内国际原油将呈现宽幅震荡行情。

王向红 15222395452

张 洁 13583309650(微信同号)

版权声明:凡本网内容注明出处为“涂多多”的所有文字、图片、音视频稿件均属涂多多所有,任何媒体、网站或个人未经授权不得转载、链接、转帖或以其他方式复制发表。违反上述声明者,本网将追究其相关法律责任。

评论