周末聊一聊市场,价格,消息

市场回暖,又有心情写点东西了。

市场

一名自称deal maker的trouble maker,使3月的全球市场波动率极具放大。

他对自己谈判技巧的笃信,可以追溯到1987年他出版的自传《交易的艺术》。他所谓的交易艺术,总结起来无非4点:

-

定一个高得不现实的目标。 -

人为放大筹码。 -

“放话出去”。 -

反复无常,制造不确定性。

不过他的交易艺术没什么讨论的价值。现在战争似乎快到了尾声,可以对特朗普的这场名为“史诗怒火”(Epic Fury)的行动下个定义了——一怒之下,怒了一下。除了让全世界知道他很生气之外,也让全世界知道他除了生气什么也做不了。

不过这件事情对市场的影响是双面的,误打误撞的。

短期看,它把全球风险偏好拉下来了一次。很多原本高高挂着的资产,不管有没有基本面变化,先被拖下来打一顿再说。从这个角度讲,美国并不算一无所获。它至少达到了几个目的:一是制造了恐慌,二是压低了部分资产价格,三是让资本重新感受到“美元体系的避险引力”。有些过去靠想象力硬撑的估值,也借着这一轮波动被顺手清洗了一遍。

所以你要说它完全没效果,也不准确。它不是一点目的都没达到,而是它达到的,更多是破坏性的目的,而不是建设性的目的。

问题出在这里。

靠制造混乱来收割估值,短期当然有效。但这种有效,本质上是在透支信用。市场不是傻子,资本更不是。你可以靠情绪冲击让大家暂时回头,可以靠不确定性让资金短期避险,但你很难靠反复无常重新建立长期信任。4 月 1 日 Reuters 指出,美元虽然在战事初期反弹约 2%,但美债这个传统避险资产却没有同步走强,反而是收益率明显上行,说明资金并不是在无条件回流美国信用,而更像是在高波动环境里做阶段性防守。市场会开始意识到,最大的风险不一定来自基本面,而是来自政策本身的反复无常。

价格

再聊一聊价格。

3月因为战事导致全偏快速下行,各种策略出现回撤,其实是在所难免的。那种环境下,往往就是先杀情绪,再杀估值,很多交易都不是在交易基本面,而是在交易恐慌本身。

但随着这场闹剧逐渐走向尾声——当然,也不排除那两位还会继续垂死挣扎——无论是A股还是美股,都很快开始收复失地。这里面最显著的一个变化,就是动量因子的有效性正在恢复。

动量一直是我很爱聊的话题。因为我始终相信,随着市场有效性的提升,价格在大多数时候都会反映出你我知道的,和你我不知道的几乎所有信息。也正因为如此,动量本质上不是一个简单的“追涨杀跌”故事,它更像是在相信价格本身的筛选能力,相信市场会在混乱的信息里,先一步给出答案。

这其实也从反面解释了,为什么动量会在3月短暂失效。

3月价格当然也在反映信息,只不过反映的是恐慌、避险和去杠杆,而不是平时那些更适合动量捕捉的中期定价信息。资金四处逃窜,交易拥挤而混乱,价格里掺杂了太多非信息性的抛压与避险需求。当价格已经无法充分反映信息,而更多是在反映恐慌时,动量自然就会失效。

所以3月的动量短期的失效,更像是一种阶段性的噪音压制,而不是逻辑本身被证伪。等到恐慌退去,市场重新开始围绕信息和预期交易,价格的表达能力恢复,动量也就会重新回来。

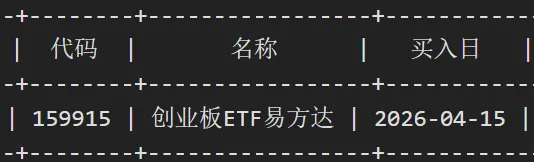

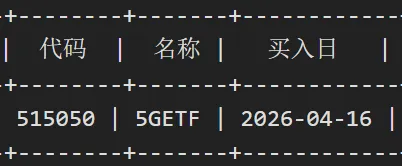

回到A股市场,随着市场对消息的逐步脱敏,动量开始恢复。这一周的市场的焦点当然在创业板了,其中宁王4月15日晚发布一季报,中际4月16日晚发布一季报。两家公司的业绩大超预期,有一次点燃了创业板和光通信板块的行情。巧合的是,动量在他们发布季报之前就已经捕捉到这个信号并买入了。

当然不是为了吹嘘这个策略,不过又让我回想起那个观点,就是价格总是反映了我们知道和不知道的大多信息。有些信息只是我们不知道,不代表某些人不知道。。。言尽于此了,好在价格是诚实的。

消息

这个是关于我最近观察到的一个有意思的事情。

这件事让我更深地意识到,市场很多时候并不是在自由、充分地交易信息,而是在交易被筛选、被排序、被放大的信息。普通投资者看见的,从来都不是全部消息,而是被推到眼前的消息。

消息的曝光节奏、曝光位置和曝光强度,并不是普通投资者能决定的。它是可以被平台、媒体编辑机制,甚至更强势的市场参与者直接影响的。

市场有效,不等于消息存在;市场有效,意味着消息能比较自然地、广泛地、低扭曲地进入交易。这能否解释A股中,为何个股动量效应不明显?

从这个角度看,价格并不总是对的。它有时候反映的是基本面,有时候反映的是预期,有时候反映的是恐慌,而有时候,反映的只是某条消息在某个时点被突然推到了所有人面前。

总而言之,地球照旧昼夜流转,市场也仍是风高浪急。借温总理的话:“莫道今年春将尽,明年春色倍还人。”,接受市场的波动,接受价格动能的阶段性失效,也接受消息传播并不总是透明。唯有如此,交易才不至于在逆水行舟时失了方向。

本文仅为分享,不代表投资建议,市场有风险,投资需谨慎。

--------------------

评论