资金需求明显 情绪理性主导:香港市场周跟踪(4月13~17日)

➡️前言

🌟本周为港股4月以来首个完整交易周,继续受“美以伊和谈”事件驱动,港股的风险偏好得到修复,而落在港股本周背后的流动性,和交易情绪又是讲述怎样的故事,我们一起来看看

-

➡️我们先看本周港股流动性源泉,港元资金成本 HIBOR

🌟本周,对应的短期港元成本(ON HIBOR) 呈现探底反弹,后半周呈现快速走高至 3.1%,短端资金价格上升明显;

从趋势结构看,港元成本的现值显著高于短期趋势(滚动5天)以及中期(滚动20天,1.99%)趋势,同时短期也持续在中期趋势上方,形成“短期趋势强化+中期趋势跟随”的结构,近期港元资金价格持续偏强

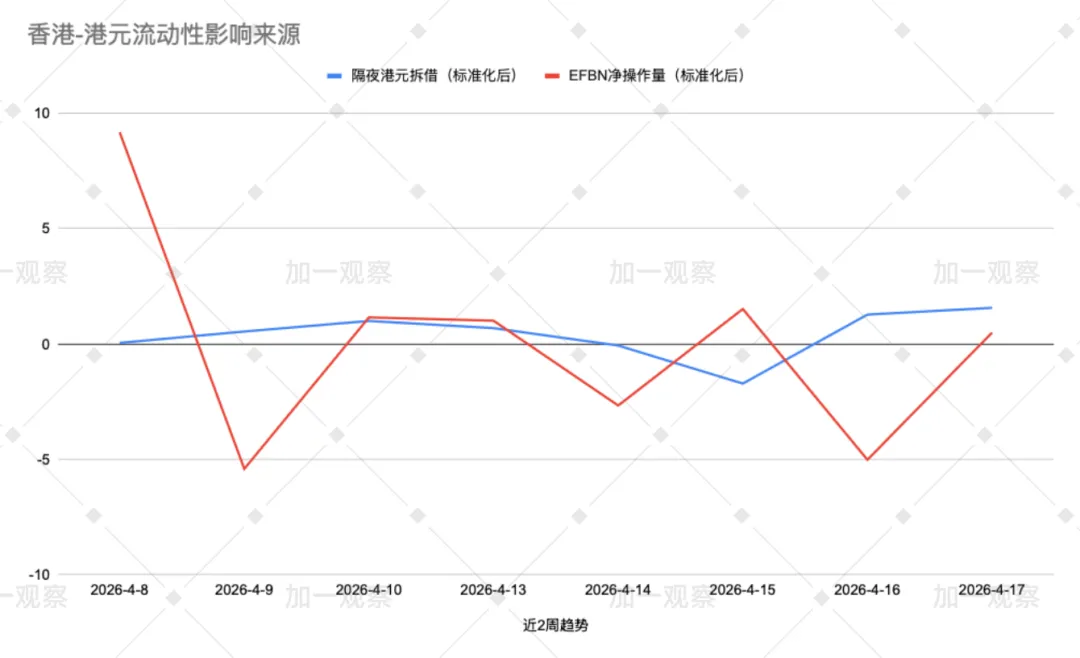

🌟从港元流动性影响来源看, 本周 外汇基金票据(EFBN) 呈现,上半周先由流动性投放驱动隔夜 HIBOR 下降,

下半周则是呈现错位的“流动性进一步放松但资金价格持续上行”,同时本周的港元总结余(Aggregate Balance)没有趋势性变化,意味着资金价格的走高,并非港元流动性收紧,而是需求端主导的偏紧阶段

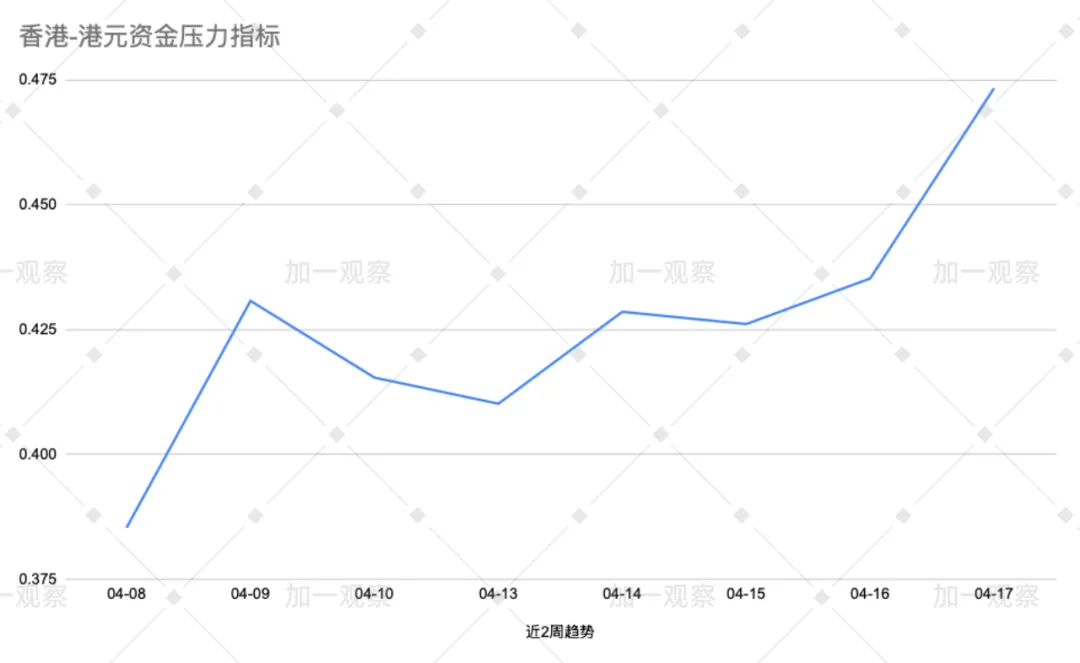

🌟从港元资金压力指标看,本周指标呈现持续抬升;其中港元流动性的核心锚“港元总结余”(Aggregate Balance)整体保持稳定,仅周初有小幅波动;而推动指标后段快速上行是主要源于“1个月港元拆借”(1M HIBOR)跳升(2.55%);

在数量端稳定,价格端上行的结构下,本周资金压力指标的走高是需求端推动的“价格收紧”,而非“数量端”的收缩,反映资金使用需求持续增强

-

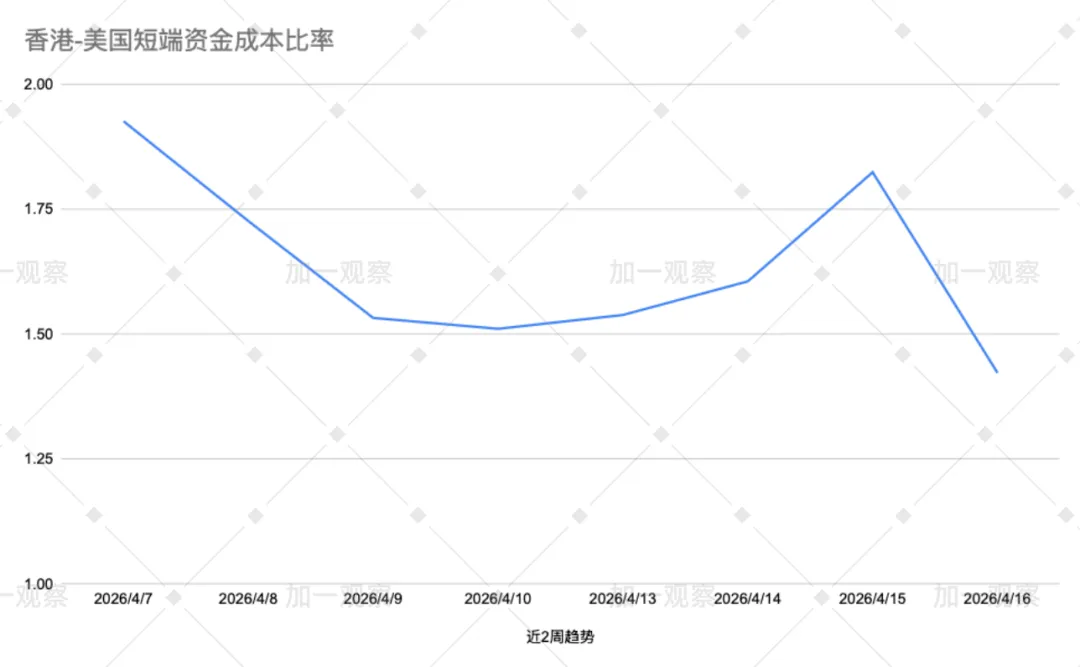

➡️再看跨市场的美元-港元利差

🌟美元-港元短端资金比率呈现“先冲高后回落”走势;从驱动拆分,上半周的比率冲高是对应 港元隔夜拆借 短暂回落,

而随后下半周随着港元价格端快速上行,比率回落至 1.42;美港利差的收窄有助阶段性缓解资金外流压力,但同时也抑制风险资产(如港股)的杠杆需求

-

➡️再看本周港股情绪趋势

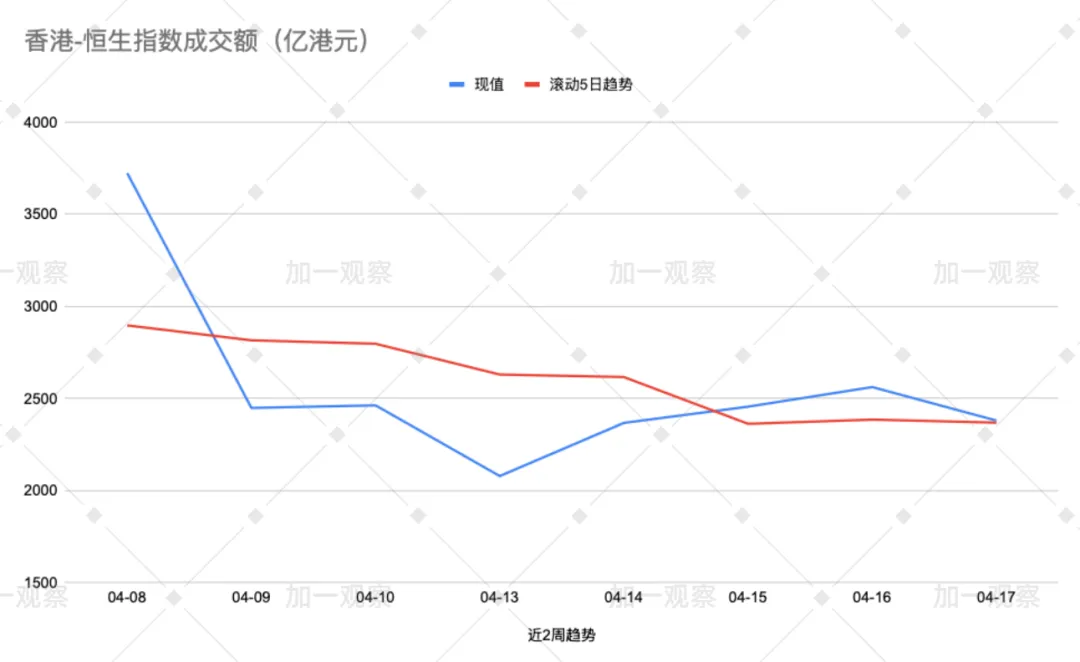

🌟从本周港股成交额角度,恒生指数成交额整体呈现低位震荡,整体未形成趋势性放量;

在外围美股(纳指)连刷新高的情况下,走高的港元资金价格依然影响增量资金入场

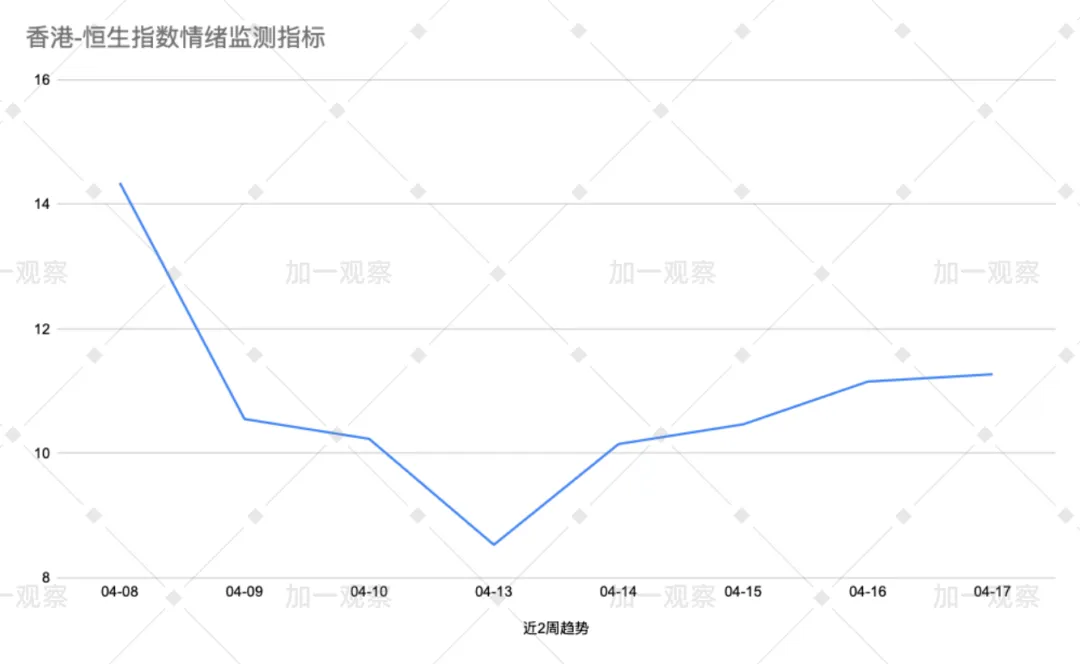

🌟从资金与情绪的联动结构看,情绪指标则呈现持续修复,显示港股市场活跃度是逐步提升,

但资金压力也同步上行,形成“情绪修复+资金趋紧”的结构,随着情绪修复到位,以及资金成本进一步抬升,指数动能开始趋弱

-

➡️最后,小想法

🌟从本周数据看,短期港元成本仍持续攀升,考虑到港股3~4月是派息(分红)期,对资金价格会形成一定扰动,对应到港股市场,则是流动性价格偏贵,抑制的增量资金进场,所以呈现情绪拉动的修复行情,而非趋势性行情,在本周资金价格上行背景下,潜在收益空间被压缩,大资金配置趋势也自然趋于谨慎

-

😊 Have a nice Week

评论