2026年第一季度中东欧BESS市场财务表现与前景分析

Photon Energy 发布了2026年3月《BESS财务分析月刊》,使得我们可以据此全面深入分析第一季度中东欧核心地区电池储能系统(BESS)的市场动态。

本分析聚焦捷克、波兰、罗马尼亚、匈牙利及斯洛伐克(3月新增)五大核心市场,重点对比1 MW / 1 MWh与1 MW / 2 MWh两种主流独立储能配置的财务表现,探讨日前市场(DAM)套利与自动频率恢复备用(aFRR)服务的盈利潜力。

一、 财务建模基础、核心参数与收益机制

为了科学评估各项收益,Photon Energy 的财务测算均基于高级优化工具模拟的理想小时级运行情况,并结合了各月真实的电力市场价格。

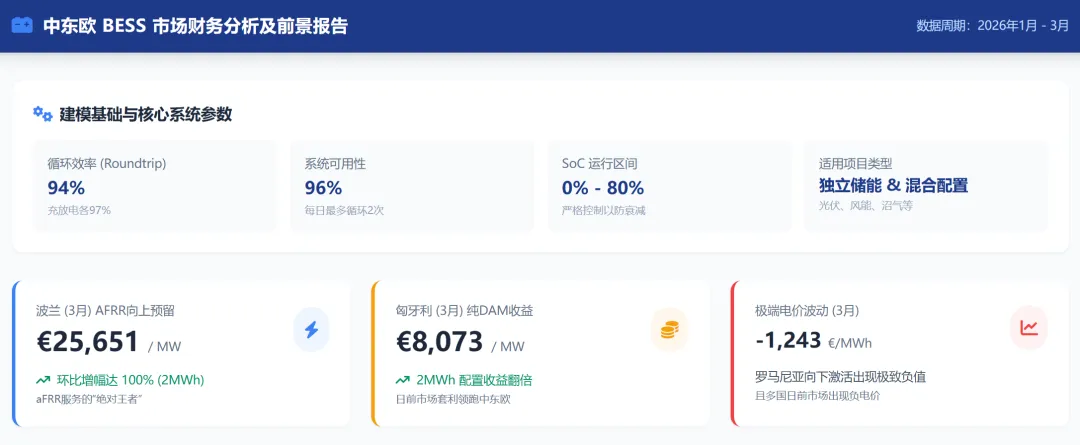

1. 核心系统参数设定

各项系统核心假设条件保持高度一致:

- 循环效率

往返效率为94%(充放电各97%)。 - 可用性与寿命保护

电池可用性设定为96%,每日最多循环2次,运行区间严格控制在0–80%的荷电状态(SoC)以防止电池衰减。 - 预测误差

预留5%的预测噪音。 - 适用项目类型

该优化模型与测算逻辑不仅适用于独立储能系统,同样适用于包含光伏(PV)、风能(Wind)、沼气(Biogas)及自发自用(Self-consumption)的混合配置(Hybrid setups)项目评估。

2. 核心收益计算与价格逻辑

在评估辅助服务(aFRR)时,必须明确其底层的成本与收益抵消机制:

- 激活收益的成本内含

aFRR向上激活(Up activation)的收益中,实际上已经包含了激活后重新为电池充电的成本;而aFRR向下激活(Down activation)的收益中,也包含了激活后放电所赚取的收入。 - 向下激活的正负电价逻辑

正的向下激活价格代表储能系统在激活期间需付费充电;而负的向下激活价格则意味着储能系统在激活期间充电反而能获得报酬(被付钱充电),这是储能获取超额利润的关键套利点。

二、 2026年第一季度市场整体表现:波动、极端电价与复苏交织

第一季度的中东欧储能市场呈现出极强的动态波动性,不仅各月表现差异巨大,不同国家的核心盈利点也存在显著分化。

1月:波兰aFRR市场的一枝独秀

1月份,波兰市场展现了惊人的辅助服务盈利能力。其1 MW / 1 MWh配置的aFRR向上预留(Up reservation)收益高达21,816.9欧元/兆瓦,向下预留(Down reservation)也有15,866.8欧元/兆瓦的进账。相比之下,日前市场(DAM)纯套利在四个国家(捷、波、罗、匈)的表现较为平均,1 MW / 2 MWh配置的收益多在4,300至7,600欧元之间。

2月:全市场收益普遍大幅回调,但局部逆势爆发

2月份是整体储能收益的“低谷期”。受市场价格波动影响,捷克、波兰、罗马尼亚和匈牙利的纯DAM套利收益环比暴跌40%至51%。即使是波兰傲人的aFRR预留收益,也出现了超50%的缩水(1 MW / 1 MWh aFRR向上预留降至10,389.4欧元)。 然而,市场中存在两大逆势异动亮点:

- 匈牙利aFRR激活暴涨

其aFRR向上激活收益逆势暴涨超270%(1 MW / 1 MWh达到5,576.9欧元;1 MW / 2 MWh达到7,633.9欧元),显示出极高的电网即时调用需求。 - 捷克aFRR激活逆势翻倍

捷克1 MW / 2 MWh配置的aFRR向上激活收益在2月份逆势大涨了125.7%,达到1,174.3欧元/兆瓦。

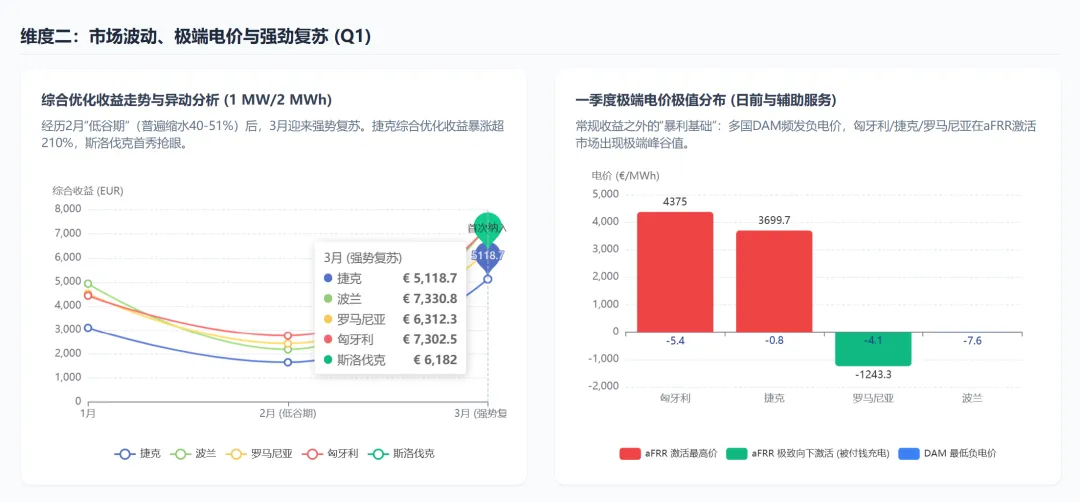

3月:强劲反弹与斯洛伐克市场的强势入局

进入3月,中东欧市场迎来全面复苏。纯DAM套利收益环比暴涨,捷克、匈牙利等地的增幅甚至超过100%(例如匈牙利1 MW / 1 MWh的纯DAM收益达4,205.2欧元,环比增长106.5%)。 更有两项惊人的暴涨数据值得关注:

- 波兰向下预留收益激增

波兰1 MW / 1 MWh的aFRR向下预留收益环比暴涨了193.2%,达到17,289.6欧元/兆瓦;其2 MWh配置的该项收益更是暴增230.7%,达到22,066.2欧元/兆瓦。 - 捷克综合优化收益复苏

捷克1 MW / 1 MWh在内含aFRR优化的DAM收益环比惊人地暴涨了234.3%(达2,564.5欧元/兆瓦),2 MWh配置也暴涨210.8%(达5,118.7欧元/兆瓦)。

同时,斯洛伐克市场在3月首次纳入分析,表现十分抢眼。其1 MW / 1 MWh的纯DAM套利收益达到3,521.0欧元,且aFRR向上预留收益高达14,686.8欧元,成为仅次于波兰的辅助服务潜力市场。

4. 极端电价波动与“负电价”的套利空间

常规收益之外,各月极端价格构成了储能暴利的基础:

- 日前市场(DAM)负电价频发

3月份,多国日前市场出现负电价,捷克最低跌至-0.8欧元/MWh,波兰-7.6欧元/MWh,罗马尼亚-4.1欧元/MWh,匈牙利-5.4欧元/MWh;而早前1月份波兰也出现了-0.7欧元/MWh的负电价。 - 极端价格峰值(峰谷拉大)

匈牙利3月份的aFRR向上激活最高价格达到了惊人的4,375.0欧元/MWh;捷克在2月份的aFRR向上激活最高价也飙升至3,699.7欧元/MWh;而罗马尼亚在3月份的aFRR向下激活价格出现了极端的负值,最低达到-1,243.3欧元/MWh(这意味着此时充电可获得巨额电网补贴)。

三、 盈利能力更优的配置选择:1 MW/1 MWh vs 1 MW/2 MWh

通过对比第一季度的财务数据,可以清晰地看出两种容量配置在不同收益流中的优势:

- 日前市场(DAM)套利 —— 2 MWh 占据绝对优势

对于依赖电力现货市场高低储放赚取价差的策略,电池容量是决定性因素。以3月份为例,匈牙利1 MW / 1 MWh的纯DAM收益为4,205.2欧元,而1 MW / 2 MWh配置则高达8,073.6欧元,收益几乎翻倍。这表明在日前市场活跃度高、日内价差大的国家,增加电池容量能带来线性增长的回报。 - aFRR 辅助服务市场 —— 1 MWh 性价比更高

辅助服务通常更看重系统的“功率(MW)”而非纯“容量(MWh)”。以波兰这个以aFRR预留为主导的市场为例(3月份数据),1 MW / 1 MWh的aFRR向上预留收益为21,039.7欧元,而将容量翻倍至1 MW / 2 MWh后,该项收益仅提升至25,651.3欧元,增幅仅约22%。因此,如果项目定位主要依靠辅助服务容量预留费回本,1 MW / 1 MWh配置的初始投资回报率可能更具吸引力。

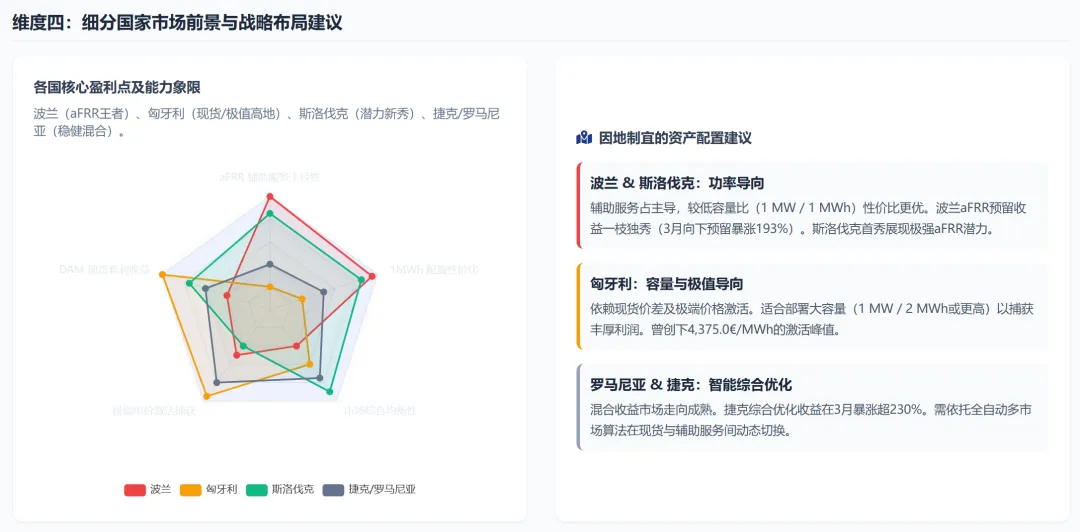

四、 细分国家市场前景

综合一季度的数据表现,中东欧各国的储能市场需求与前景呈现差异化特征:

- 波兰:aFRR服务的“绝对王者”

波兰市场的盈利核心几乎完全集中在aFRR预留市场。其在Q1的aFRR向上预留收益远超周边国家,且3月份向下预留收益出现的超193%暴涨进一步巩固了其辅助服务霸主地位。在波兰布局BESS,应优先参与电网频率恢复服务。 - 匈牙利:日前市场套利与调峰激活的“高地”

匈牙利在纯日前市场(DAM)的套利收益持续领跑中东欧(3月1 MW/2 MWh DAM收益破8,000欧元)。此外,匈牙利不仅2月份aFRR向上激活暴涨,3月份更创下4,375.0欧元/MWh的极端峰值价格。匈牙利适合部署具备大容量且能灵活响应极端激活指令的储能资产。 - 斯洛伐克:潜力巨大的“后起之秀”

3月份的首秀证明了斯洛伐克市场的均衡性与高潜力。其不仅在日前市场表现稳健(1 MW/2 MWh收益达6,994.2欧元),在aFRR预留市场(特别是向上预留达18,420.7欧元)更是展现出仅次于波兰的强大盈利能力。该市场目前处于高景气度阶段,非常值得前瞻性投资。 - 罗马尼亚与捷克:稳健型混合收益市场

两国虽未在单项指标上达到波兰或匈牙利的极端高位,但经过全市场优化(DAM + aFRR服务综合统筹),收益表现稳健。特别是捷克在3月份迎来了显著的复苏,内含优化的DAM收益环比暴涨超234%,同时罗马尼亚也出现了-1,243.3欧元/MWh的极致向下激活负电价。这表明这部分市场正在逐渐成熟,通过智能算法在现货与辅助服务间动态切换是提升盈利的关键。

回顾2026年第一季度,中东欧电池储能市场证明了其极高的收益潜力和因极端电价、负电价引发的市场复杂性。在投资策略上,没有一种配置可以通吃全场。若目标市场是波兰或斯洛伐克,由于辅助服务(功率导向)占主导,较低容量比(如1 MW / 1 MWh)可能带来更优的投资性价比;若深耕匈牙利等依赖现货价差及极端价格激活的区域,增加储能时长(1 MW / 2 MWh或更高)则能捕获更为丰厚的利润。在未来,依托自动化的多市场联合优化算法将是在中东欧BESS项目中取得决定性成功的关键。