市场唯一可以 "吃后悔药" 的养老金!中荷今生有约 2.0,把加保写进合同

咨询保险➕V:18688201622

时光不能倒流,但养老钱可以

这是目前保险行业唯一 可以 "吃后悔药" 的养老金!

##中荷人寿金生有约 2.0 养老年金保险

它凭借市场独一无二的 "加保写入合同" 条款,成为年轻人规划养老的优选。今天,我们从公司实力、分红表现、产品形态、领取规则等维度做全面拆解,并用真实案例为你展示它的独特魅力。

一、公司介绍 :中外合资险企

1.公司介绍

中荷人寿保险有限公司成立于2002 年,是中国加入 WTO 后首批获准成立的中外合资寿险公司,前身为首创安泰人寿,注册资本35.7 亿元。

2. 强大股东背景(各持股 50%)

-

中方股东:北京银行

-

中国最大城市商业银行、A 股上市国企 -

2025 年全球千大银行第 49 位 -

北京地区第三大银行,日均净利润约 7900 万元 -

外方股东:法国巴黎保险集团

-

隶属于欧盟第一大银行 —— 法国巴黎银行集团 -

欧洲第十大保险公司,全球保险市场巨头

3. 核心财务指标(2025 年 Q4)

- 风险综合评级:AA 级

(连续 33 个季度 A 类及以上) - 核心偿付能力充足率:137.87%

(远超监管 50% 要求) - 综合偿付能力充足率:193.58%

(远超监管 100% 要求) - 近 3 年平均投资收益率:5.17%

(行业排名前五) - 近 3 年综合投资收益率:7.42%

(行业领先)

4. 分红实现率(2021-2024 年)

-

2021 年:平均92.67% -

2022 年:平均91.38% -

2023 年:平均46.66%(受监管限高影响) -

2024 年:平均68.67%(新产品金生有约 2.0 达126%)

5. 经营优势

-

连续8 年保持盈利,资产规模近千亿 -

全国唯一双银行系背景合资险企,风控严格 -

分红险 "平滑机制" 完善,市场波动年份分红依然稳定

-

产品利率分为两部分:“保底 1.75%+ 分红演示 3.70%”

这是一款分红型养老年金。 领取金额会越来越高

-

产品分两个计划

计划1:领到85周岁

计划2:领取到105周岁

两个计划都是保证领取到80周岁,没领到80周岁,人走了,剩余没领完的给受益人。在领取之前可以变更计划和领取的年龄

-

领到85/105周岁,还可以一次性领取8倍基本保额的满期金,差不多7年的养老金。

-

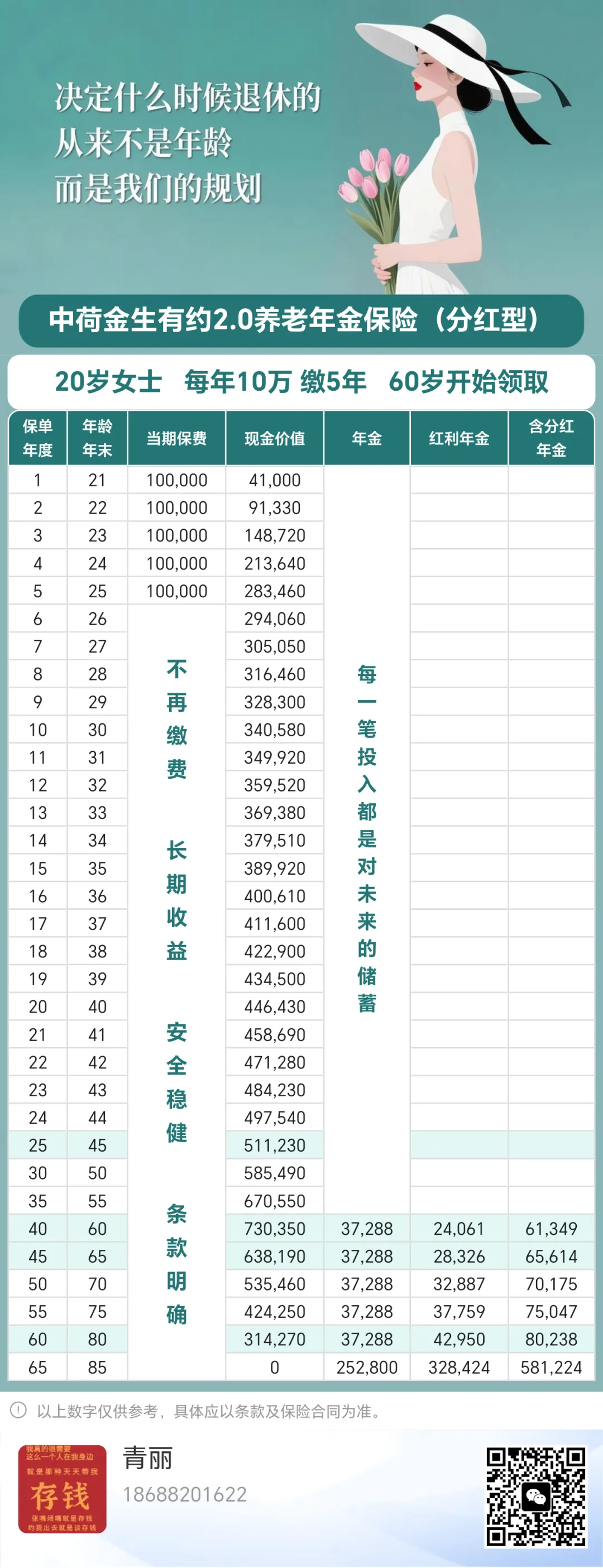

案例演示:

50岁妈妈,为20 岁女儿,投保中荷金生有约2.0养老年金保险

10 万 / 年,交 5 年,总保费 50 万。

选择60岁开始领取,终身领取,越领越多。

-

计划一:领取到85周岁

-

60岁开始领,保证部分37288元/年,加上分红之后逐年递增

-

60岁,领61349元/年

-

70岁,领70715元/年

-

80岁,领80228元/年 -

85岁,一次性领581224元,合同终止

-

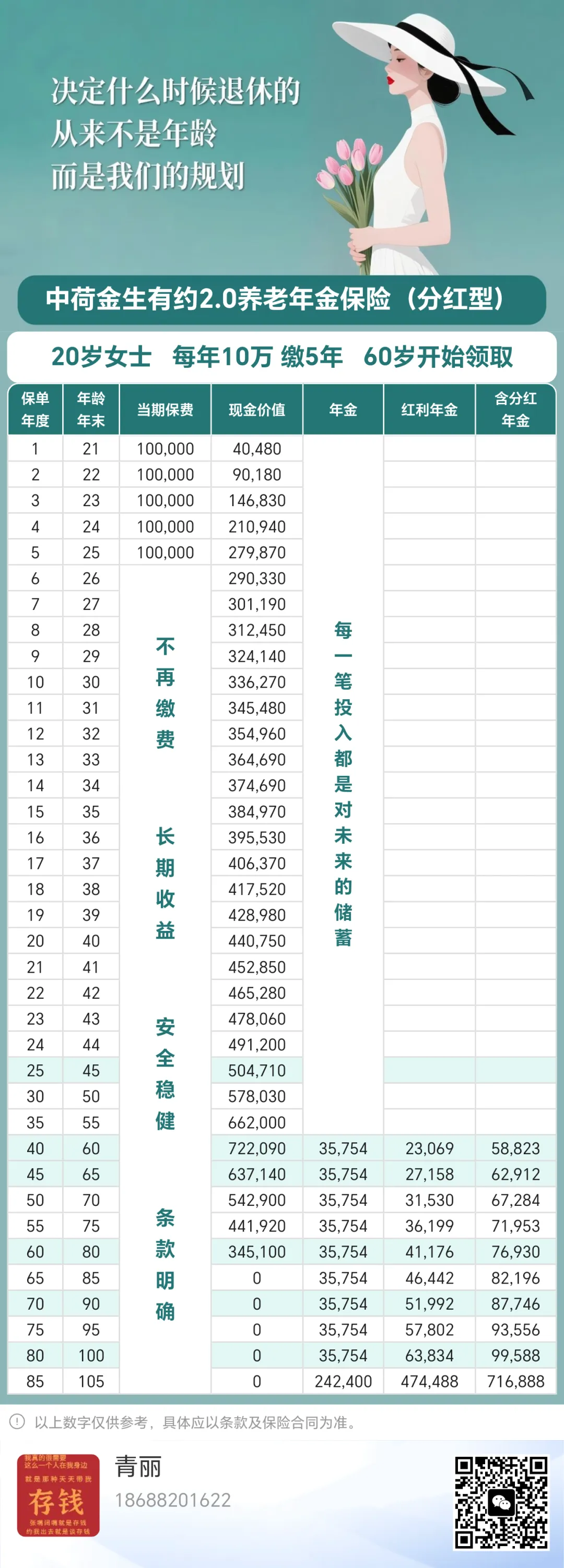

计划一:领取到105周岁

60岁开始领,保证部分35754元/年,加上分红之后逐年递增

-

60岁,领58823元/年

-

70岁,领62912元/年

-

80岁,领76930元/年 -

90岁,领87746元/年 -

105岁,一次性领716888元,合同终止

-

三、产品特色:

接下来敲重点:市场独家,加保写进合同

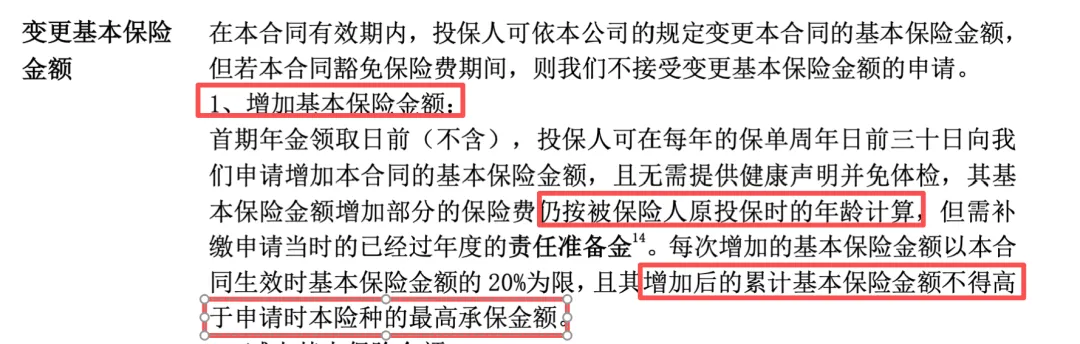

市面上养老年金产品众多,但能将加保规则##白纸黑字写进合同的,唯有中荷金生有约 2.0 一款。我们来看一下核心规则(合同约定)

- 加保比例:每年可加保 **20%** 初始保额

- 加保年龄:按投保时年龄计算,而非加保时年龄

- 健康要求:无需健康告知、无需体检

- 加保时间:养老金领取前均可申请

- 保费限制:加保后总保费不超保险公司投保上限即可。这个加保规则非常友好,,特别适合年轻人投保

我们很多客户给孩子投保这款养老年金,就是因为:

可以先用一个较少的保费锁定未来的一个加保权益

以后等孩子自己长大了,可以自己给自己加保。

比如这位50岁妈妈,为20 岁女儿为例演示:10 万 / 年,交 5 年,共50万

女儿自己在40岁时收入提升,申请加保 20%:

-

按20 岁投保年龄核算,而非 40 岁 -

需交:10 万 ×20%=2 万,直到交满五年,共10万保费 -

这里要注意,需补交前 20 年责任准备金 责任准备金是精算的概念,计算起来是比较复杂的 但是我们可以通过咨询客服来了解他需要补交多少责任准备金 不同的加保年份,需要补交的责任准备金也是不一样的 如果是在交费期内加保,补交的责任准备金可能会相对于低一点 但是如果过了交费期再加保,所交的责任准备金就会更高一点

但无论补交多少,一定是比40岁新买一份养老金更划算

为什么这么说呢?因为

加保权可以帮我们锁定三大核心要素(合同保障):

- 锁定投保年龄:永远按投保时的低龄计算领取金额

- 锁定投保时利率:不受未来市场利率下行影响

- 锁定当年生命周期表:跨越时间,享受最优生命表定价

这个不是口头承诺,是白纸黑字写进合同的

-

收入涨了咱们就去加,如果预算紧就先不动 -

年轻的时候呢,可以用一个低门槛去锁定加保权。 -

在中年的时候收入增加再去加保,这就是把养老的主动权稳稳的握在自己的手里。 -

时光不能倒流,但我们的钱可以,穿越回去买小时候的养老金

四、总结和购买建议:

买养老年金险,功能永远大于收益

这款产品最大的功能是:可以先用一个较低的保费锁定未来的一个加保权益,以后具体要不要加保,还可以灵活决定。但是咱们可以先占个加保的权利

4、适合的人群

- ❶20~35岁年轻人,目前的收入不是很高,但是很有养老观念,未来还想继续给自己买养老金,用低保费锁定一个加保权

- ❷孩子目前比较小,父母给孩子锁定一份加保权,未来等孩子长大,收入稳定之后自主加保

- ❸风险保守型:看重AAA级公司稳健性,选中荷更放心

❹销售区域,目前仅限:大连、北京、辽宁、山东、河南、安徽、天津、上海、江苏、青岛、河北等地投保。

五、总结

中荷金生有约 2.0,以市场唯一 "合同级加保" 条款

打破了养老年金 "一次投保、终身定型" 的传统桎梏。

它让你的养老金规划拥有 "后悔权"

—— 年轻时先上车锁定年轻费率与利率

中年有能力时再 "时光倒流" 追加保额。

虽然产品收益处于不是最高,但是也是中上等水平,而且加保特权带来的长期复利优势,足以弥补收益差距。尤其在利率下行大趋势下,这份写进合同的 "锁定权",价值千金。

养老规划,本质是对未来的确定性投资。中荷人寿凭借AA 级风险评级、充足偿付能力、稳健投资收益,为这份确定性保驾护航。

如果你正在规划养老,你也想锁定这份 "时光倒流" 的养老特权,想对比这款产品与全市场其他养老年金的利益差异,可在评论区留言“养老”,获取专属利益对比表~##中荷人寿##今生有约2.0养老年金##养老金顶流##可以加保的养老金

我是 ##明亚保险经纪从业人员:张青丽

保险从业超过10年+

合作保险公司超100+家

深度服务超1000+家庭

会为你挑选全市场最符合你需求的保险

关注我,买对保险不踩坑

评论