情绪从修复到防御,市场或迎短期震荡窗口

内容摘要

本周点评:

情绪从修复到防御,市场或迎短期震荡窗口:本周市场偏强调整,小盘领涨,但衍生品信号显示情绪正在发生微妙转变。期权方面,上周我们判断市场已从修复阶段进入偏强运行格局,本周主要指数延续反弹,验证了此前观点。然而,期权指标显示VIX结构虽向好,但SKEW显著攀升至90%分位数以上高位,表明投资者对尾部风险的担忧正在累积。当前市场情绪已由前期的乐观修复转变为谨慎观望,短期内上行压力有所增加,需留意可能出现的波动加大。期指方面,受2604合约到期影响,市场周度减仓超5.8万张,小盘基差贴水收窄明显,情绪对基差的主导作用依然突出。综合来看,衍生品市场已释放出短期乐观情绪边际消退、防御心态逐步抬头的信号,市场或进入短期震荡整理阶段。

内容摘要:

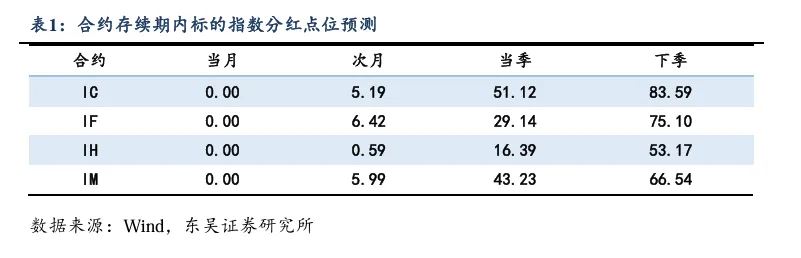

基差贴水收敛:2026年4月17日,我们预估未来一年中证500、沪深300、上证50、中证1000指数分红点位分别为84.19、75.50、53.17、66.57。本周各品种合约基差整体上行,贴水收敛。IC、IF、IH及IM当季合约分红处理过的年化基差分别为 -4.20%、-3.70%、-1.20%、-8.55%。

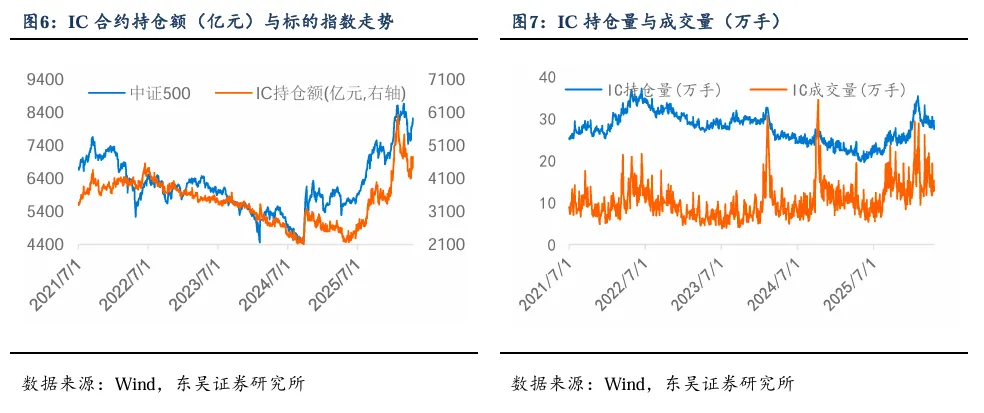

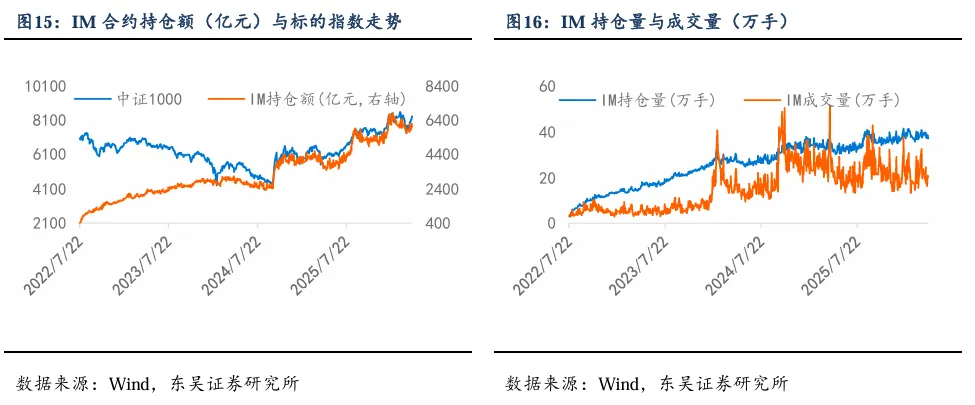

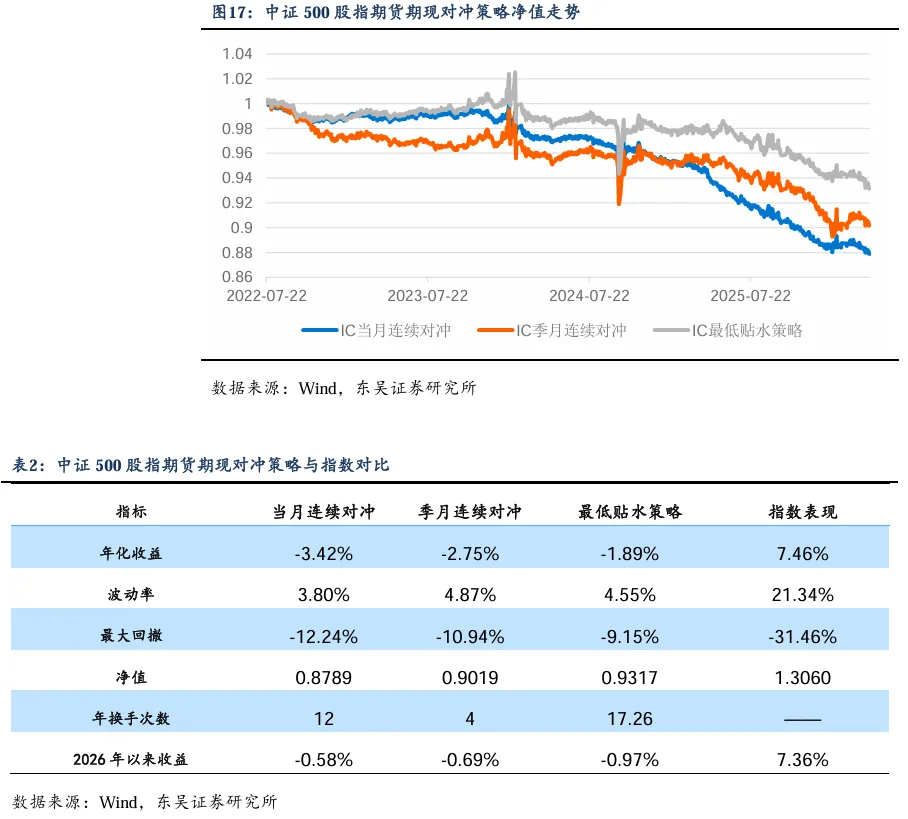

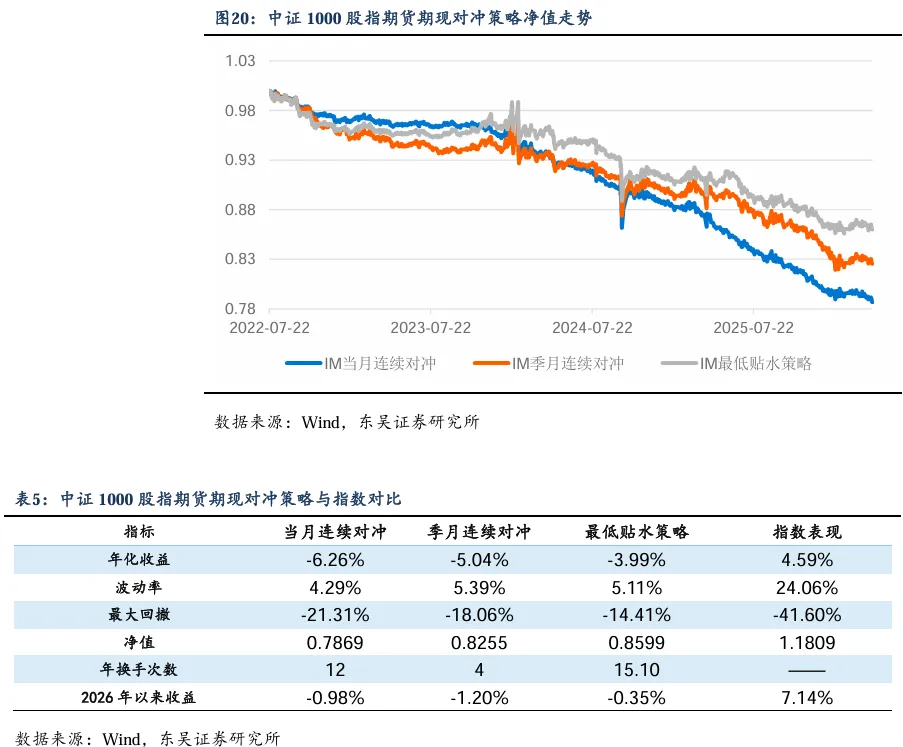

四月合约到期,期指减仓明显:本周五为2604合约最后交易日,期指市场周度减仓超5.8万张。大盘基差表现稳定,小盘基差贴水收窄明显,显示情绪仍是影响基差结构的主导因素,资金在小盘品种上的短期乐观预期有所释放。IC与IM季月对冲策略受到贴水收窄的影响出现回撤,周度收益分别为-0.22%与-0.33%。

指数成分股分红对远月合约基差存在影响:截至2026年4月17日,本周中证500成分股中有2只股票实施分红,股息点指数上升0.23,占指数点位 0.003%;沪深300成分股中有3只股票实施分红,股息点指数上升0.44,占指数点位0.01%;中证1000成分股中有3只股票实施分红,股息点指数上升0.05,占指数点位0.001%;上证50没有成分股实施分红。指数成分股年报分红对远月合约基差存在影响。

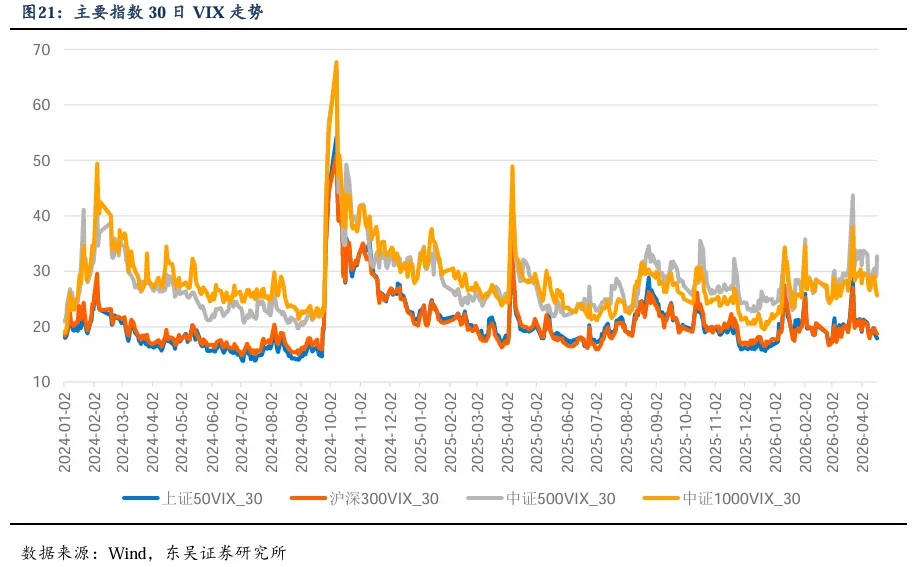

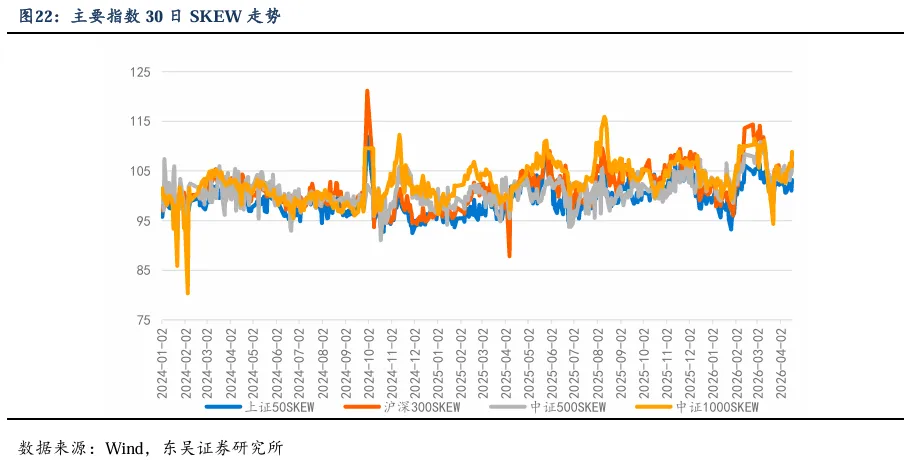

情绪从乐观转向谨慎,市场进入观望阶段:截至2026年4月17日,30日上证50VIX、沪深300VIX、中证500VIX、中证1000VIX分别为17.93、18.67、32.70及25.62,当前VIX水平占2024年以来的分位数分别为32%、41%、86%与36%。本周市场偏强调整,除中证500外各品种VIX整体下降,VIX期限结构在乐观情绪推动下已调整至近低远高的正向形态,但中证500 VIX小幅上涨,除指数波动共振外,也反映投资者对其短期波动预期仍偏高。风险偏度方面,各品种SKEW普遍上行,主要品种短期SKEW均处于2024年以来90%历史分位数以上高位。经过两周的偏强运行,市场对尾部风险的警惕有所升温,情绪正从此前的底部夯实阶段向谨慎观望状态过渡,短期内上行压力有所增加,需留意可能出现的波动加大。建议保持理性,关注风险边际变化。

风险因素:1.本报告中的分析和结论,特别是涉及历史分位数和统计规律的判断,均基于历史数据和特定模型框架得出。历史表现不代表未来,市场结构和投资者行为可能发生根本性变化,存在模型失效和统计规律改变的风险。2.VIX和SKEW反映的是期权市场的即时预期,具有高度的时效性和敏感性。在报告发布后,若出现未被模型覆盖的重大事件,可能导致市场预期瞬间逆转,当前所有基于价格信号的判断均面临失效风险。3.报告中对VIX与SKEW等指标的分析,基于特定市场环境下的常规逻辑。在市场出现极端分化、流动性枯竭或新型交易策略主导时,指标间的常规关系可能发生扭曲,导致对市场情绪的解读出现偏差。

01

股指期货合约存续期内分红预估与基差修正

股指期货基差受到标的指数成分股分红的影响。在指数成分股分红时,指数点位随成分股分红实施调整,但对于存续期内包含分红的期货合约而言,分红的影响会提前反映在合约价格上,因此股指期货合约存续期内指数成分股分红的存在会拉低合约基差。

1

●

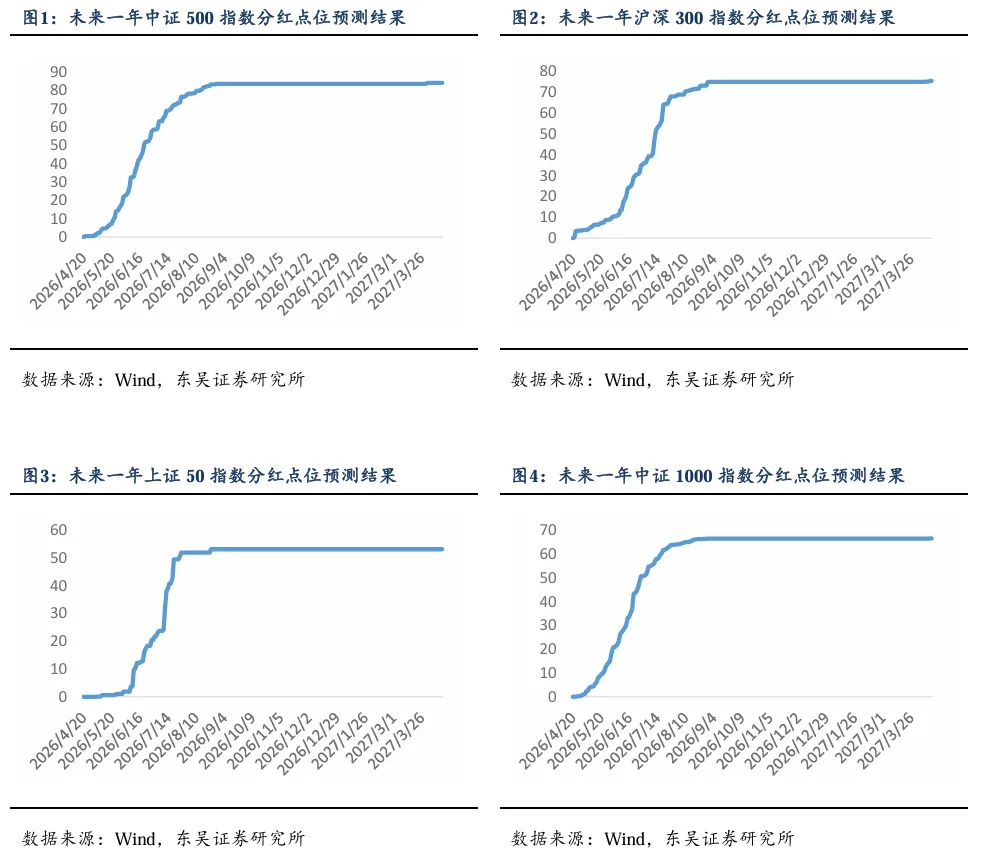

股指期货合约存续期内分红预估

基于指数成分股历史分红情况,我们对股指期货标的指数未来一年内分红点位进行 预测,2026年4月17日,预估中证500、沪深300、上证50、中证1000指数分红点位分别为84.19、75.50、53.17、66.57。

2

●

股指期货合约分红调整基差

股指期货基差为合约收盘价与标的指数收盘价的差值。指数点位随着成分股实施而下调,但分红的影响会提前反映在存续期内包含分红的期货合约价格上,合约存续期内指数成分股的分红会拉低合约基差。在分析合约基差时,需要剔除分红的影响。

预期分红调整后的基差=实际基差+存续期内未实现的预期分红

报告中我们将基差进行年化处理,后文中提及基差均为分红调整后的年化基差。

年化基差=(实际基差+(预期)分红点位)/指数价格 ×360/合约剩余天数

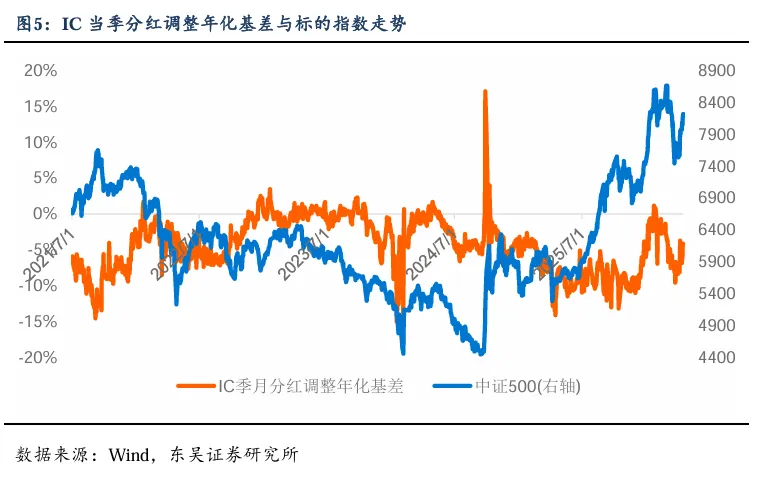

2.1. IC合约基差情况

本周IC当季合约分红调整年化基差上行,周内低点贴水6.85%,当前基差贴水4.20%,相对前一周基差上行,低于2022年初以来中位数。

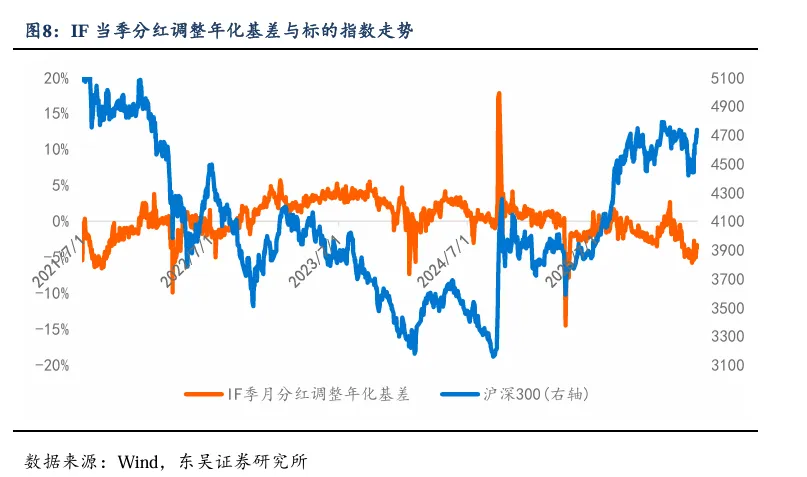

2.2. IF合约基差情况

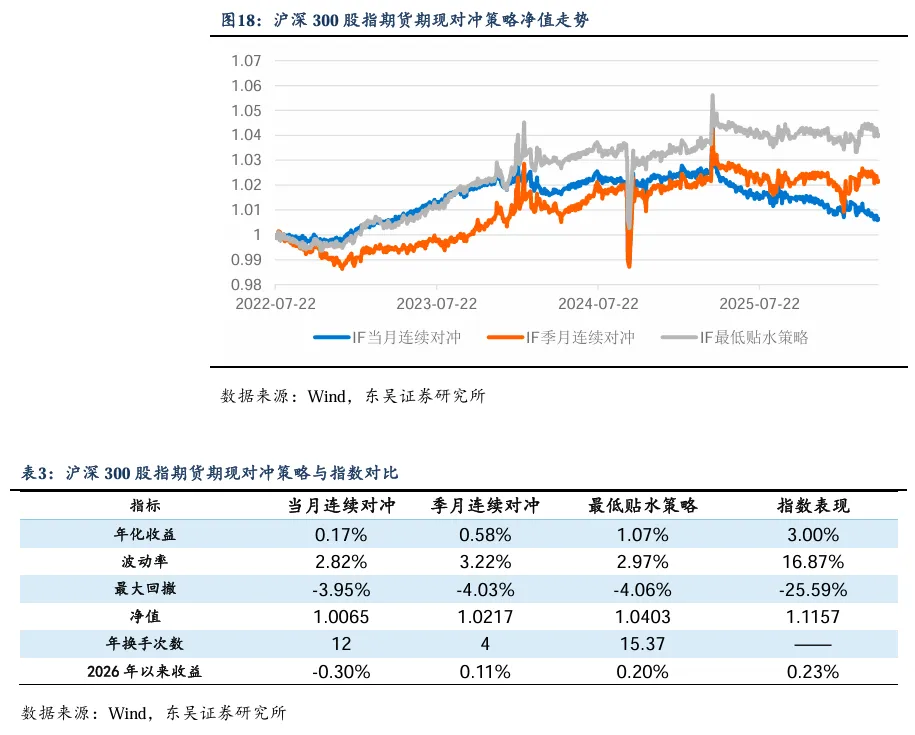

本周IF当季合约分红调整年化基差上行,周内低点贴水5.02%,当前基差贴水3.70%,相对前一周基差上行,低于2022年初以来中位数。

2.3. IH合约基差情况

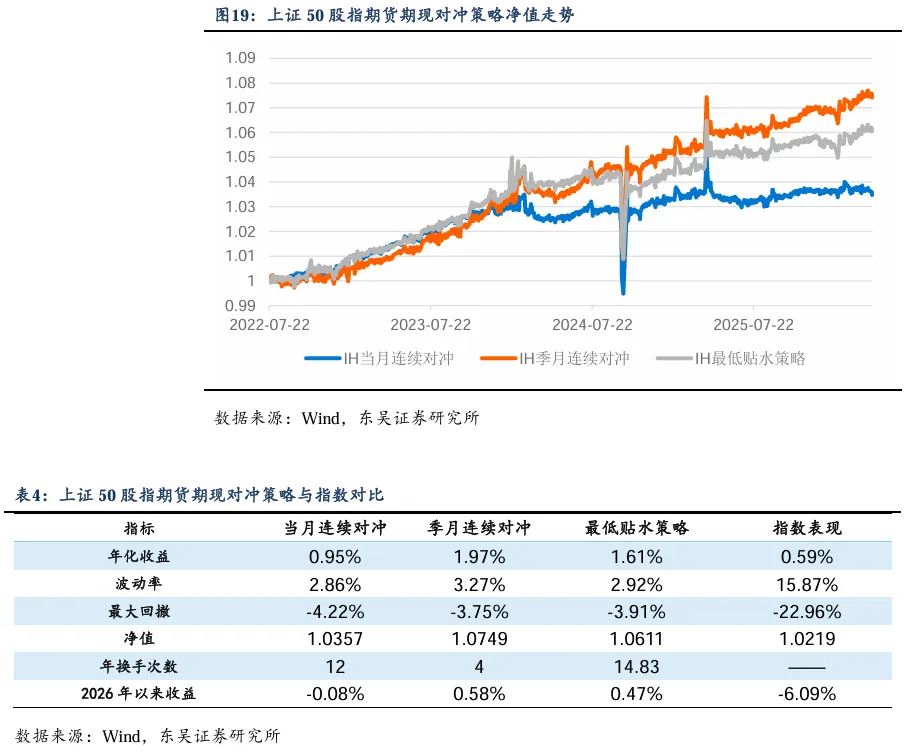

本周IH当季合约分红调整年化基差上行,周内低点贴水1.82%,当前基差贴水1.20%,相对前一周基差上行,低于2022年初以来中位数。

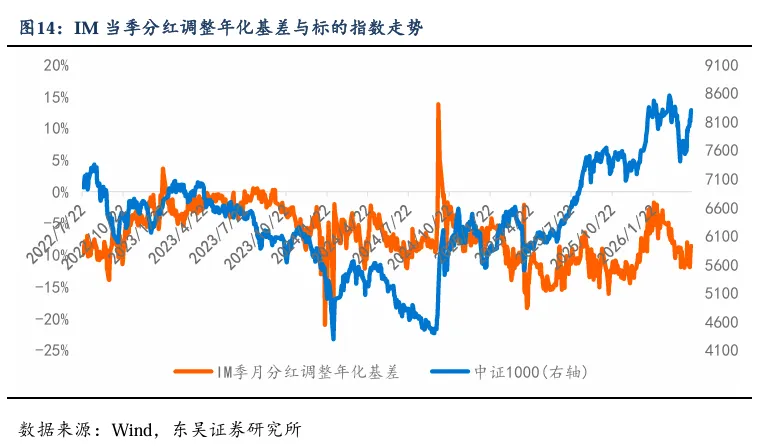

2.4. IM合约基差情况

02

期现对冲策略回测跟踪

1

●

对冲策略简介

该部分策略原理基于市场基差收敛因素分析与优化策略,除连续使用当月和季月合 约外,也可持续寻找市场中贴水最低的合约做为对冲合约,具体设置调整如下。

连续对冲策略回测参数和设置:

回测区间:2022年7月22日至2026年4月17日

现货端:持有对应标的指数的全收益指数

期货端:现货端使用70%资金,做空对冲端使用金额相同名义本金的中证500(沪深300、上证50、中证1000) 股指期货合约,占用剩余30%资金,每次调仓后根据产品净值重新计算现货及期货端数量。

调仓规则:连续持有季月/当月合约,直至该合约离到期剩余不足2日,在当日以收盘价进行平仓,并同时以当日收盘价继续卖空下一季月/当月合约。

备注:现货端与期货端分配等额的本金,不考虑交易过程中的手续费、冲击成本以及期货合约的不可无限细分性质。

最低贴水策略回测参数和设置:

回测区间:2022年7月22日至2026年4月17日

现货端:持有对应标的指数的全收益指数

期货端:现货端使用70%资金,做空对冲端使用金额相同名义本金的中证500(沪深300、上证50、中证1000) 股指期货合约,占用剩余30%资金,每次调仓后根据产品净值重新计算现货及期货端数量。

调仓规则:调仓时,对当日所有可交易期货合约的年化基差进行计算,选择年化基差贴水幅度最小的合约进行开仓。同一合约持有8个交易日之后或该合约离到期剩余不足2日,才能进行选择新合约(排除剩余到期日不足8日的期货合约),每次选择后,即使选择结果为持有原合约不变,仍继续持有8个交易日。

备注:现货端与期货端分配等额的本金,不考虑交易过程中的手续费、冲击成本以及期货合约的不可无限细分性质。

2

●

IC对冲策略表现

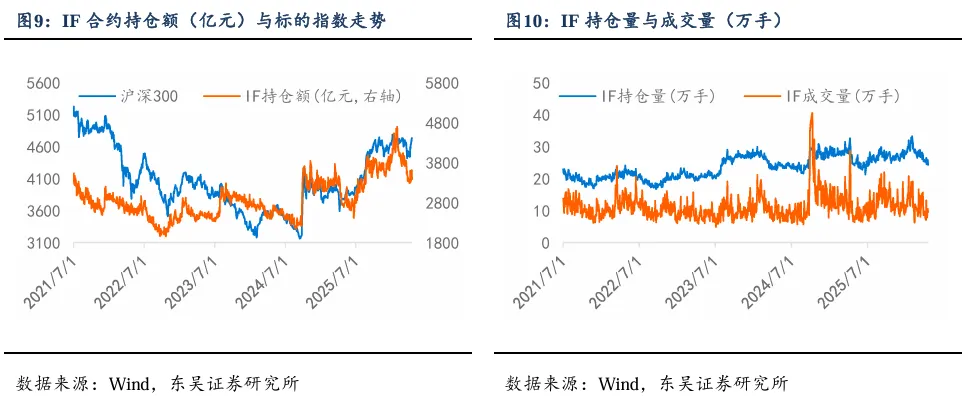

2022年7月22日至2026年4月17日,基于中证500股指期货的期现对冲策略回测结果如下图所示。

3

●

IF对冲策略表现

2022年7月22日至2026年4月17日,基于沪深300股指期货的期现对冲策略回测结果如下图所示。

4

●

IH对冲策略表现

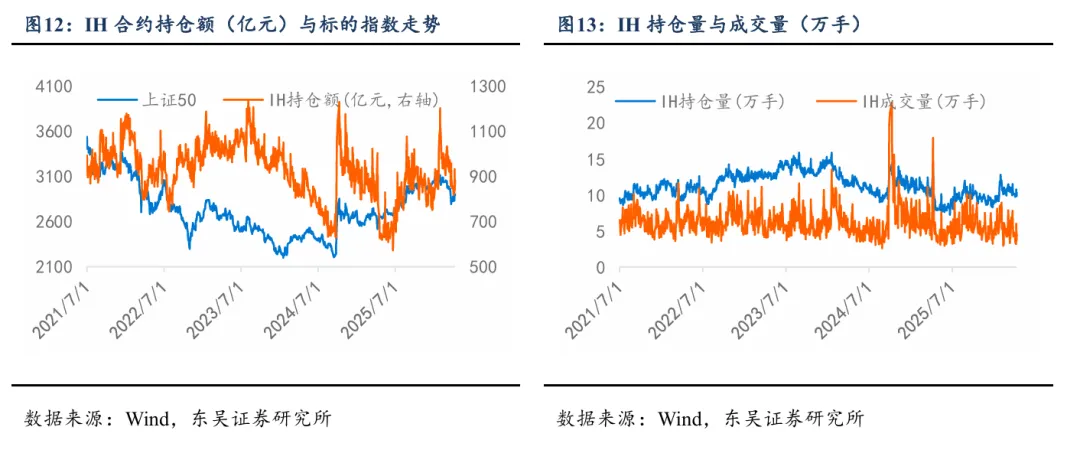

2022年7月22日至2026年4月17日,基于上证50股指期货的期现对冲策略回测结果如下图所示。

本周IH合约基差表现稍有上涨,贴水收窄,对冲策略本周出现小幅回撤。截至2026年4月17日,最低贴水策略选择IH2606合约。

5

●

IM对冲策略表现

2022年7月22日至2026年4月17日,基于中证1000股指期货的期现对冲策略回测结果如下图所示。

03

场内期权系列指数

由于期权合约的特性,其价格能够反映市场对于标的资产在不同维度上的预期。与 此同时,期权定价机制相对复杂,客观上提高了参与门槛。从交易所公布的数据来看, 期权市场吸引了比例较高的专业投资者,这些投资者通常具备更强的信息处理能力和理 性决策特征,从而提升了期权市场所隐含信息的分析与参考价值。

1

●

期权波动率指数VIX

在借鉴海外成熟经验的基础上,我们结合国内场内期权市场的实际情况,对指数编 制方法进行了适应性调整,旨在构建更贴合我国市场特征的波动率指数体系,包括VIX 与SKEW等。

VIX指数反映了期权投资者对标的资产未来波动水平的预期。该指数进一步具备期 限结构,可展示市场对于同一标的在不同时间跨度内波动预期的差异

截至2026年4月17日,30日上证50VIX、沪深300VIX、中证500VIX与中证1000VIX分别为17.93、18.67、32.70及25.62,当前VIX水平占2024年以来的分位数分别为32%、41%、86%与36%。

2

●

偏度指数SKEW

SKEW指数用于刻画不同行权价格下期权隐含波动率(IV)的偏斜形态。当投资者 预期标的资产可能出现大幅上涨时,往往会增加虚值看涨期权的配置,从而推升高行权 价区域的隐含波动率,形成波动率曲线向右上倾斜的格局。若市场对下跌风险的担忧超 过上涨预期,波动率偏斜呈现负向;反之则为正向。SKEW指数正是衡量这一偏斜程度 的有效工具,有助于洞察市场对标的资产未来收益率分布的预期,为期权交易与风险管 理提供参考。

通过观察 SKEW 指数的数值及其变动趋势,可直观了解市场对潜在极端风险的担 忧程度。该指数常被称为“黑天鹅指数”,因其能够反映市场对负面尾部事件的预期。当 市场参与者普遍担忧下行风险时,看跌期权需求上升,往往推动SKEW指数升高。一般 而言,SKEW指数高于100,表明投资者对市场可能出现大幅回调的担忧加剧。若此时 VIX 指数也处于较高水平,则通常意味着市场情绪趋于谨慎,未来可能面临较高的不确 定性及风险压力。

截至2026 年4月17日,上证50SKEW、沪深300SKEW、中证500SKEW、中证1000SKEW分别为103.21、106.66、105.66及108.85,当前SKEW水平占2024年以来的分位数分别为90.2%、90.9%、94.7%与93.4%。

04

风险提示

报告来源

本文源自报告《情绪从修复到防御,市场或迎短期震荡窗口》

报告时间:2026年4月18日

发布报告机构:东吴证券研究所

报告作者:于明明 S0600525120002、崔诗笛 S0600526020003、孙石 S0600526020001

★

免责声明

★

本公众订阅号(微信号:ymm_quant)由东吴证券研究所金融工程团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所金融工程团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

★

特别声明

★

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

东吴金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

评论