关于当下市场流动性及风偏的思考

免责声明:本文是个人札记,不构成投资建议。文中观点, 仅代表个人立场,不具有任何指导作用。文中数据皆来源于公开报告及观点。

此前在《第一波分歧》文中提到了债基申购热烈,中短债利率创新低,从而怀疑市场当下流动性充沛乃至泛滥。

而众所周知,流动性和风偏是权益市场趋势发展的重要影响因素。

前者推动估值和趋势长度,后者决定(几乎)市场风格。

因此,跟踪及了解当下环境的流动性和风偏无疑是观察市场,乃至制定策略的重要一环。

个人理解,流动性是购买力在市场中的变现能力以及变现预期(偏好)的综合体现。

宏观流动性主要是指货币供给,供给过剩可能导致投资过热和通货膨胀的风险;

中观流动性主要是指金融市场或金融机构的流动性,即金融市场上资金的供求关系;

微观流动性主要衡量金融资产在短时间内以较低成本在市场进行大量交易而不造成价格大幅变化的能力。

例如流动性好的资产(如热门股票)能够迅速交易变现,而流动性差的资产(如三四线房地产)则交易时间长且价格波动大(有价无市);

那么,知道了概念,以上的三种流动性又该如何追踪呢?

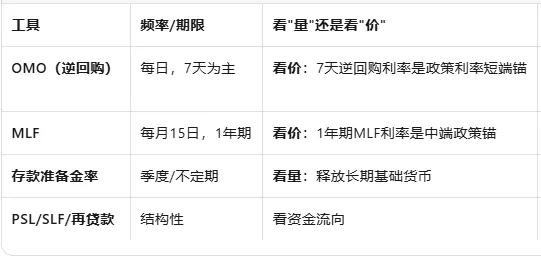

观察宏观流动性需要"量价结合",关键是资金有没有从"央行的手"流到"实体经济的手"。

因此,首看M1-M2剪刀差,再看10年期国债收益率,则基本可知。

(这部分数据参考国家统计局公开数据即可,这里不多做讨论)

除了以上指标,还可以关注DR007与同业存单,这两者代表银行间的“水位”。

因此,中观流动性看的是"央行怎么把水放进金融体系"以及"银行体系间的水位高低"。

1-2月MLF加买断式逆回购净投放1.9万亿,还不算再贷款、PSL、这些结构性工具(至少2-3000Y)。

3月买断式逆回购到期1.6万亿,YM收了1.3万亿,净回笼3000亿,直到最近,池子里的水多的早就溢出来了。

举个实例,此前文章中提到的——债基申购热烈,中短债利率创新低就是实证。

宏观放的水,并没有大量进入股市和楼市,央行给的便宜钱淤积在银行间市场和固收类产品里,导致“水满为患”(DR007低位)。

银行"资产饥渴"(好贷款放不出去、好债抢不到),导致资金疯狂涌入中短债和债基推低利率,造成了类似23年的“资产荒”信号。

目前看来还只是"结构性宽松",至于是不是全面宽松,则需要进一步的政策和结构适配。

微观流动性看的是"谁在交易、以什么成本交易、交易后价格稳不稳"。

而一旦持续流动性不足,就容易造成小票的“闪崩”现象。

而如果从宏观→中观→微观传导过度顺畅,则又容易造成类似14-15年的大水牛行情。

总结完了以上指标,结合近期各资产/权益端表现,我们已经能明确的勾勒出这样一幅图景——

PPI/CPI双弱(PPI转正仅原料端结构性贡献)+社零名义增速低+二手房价转弱(一线结构性)→ 共同指向"风偏被压制" → 债基申购热烈,中短债利率创新低(资金选择低风偏的债券)→ 低风偏+高流动性 → 结合一季报行情+地缘风险释放 → 优先涨大市值/高确定性(好业绩)的股票的结构性行情。

上述链条可能仍不完整,也未基于时间链条梳理,感兴趣的朋友可以再行整理。

-

高风偏+高流动性:量价齐升,垃圾股也涨(牛市进入泡沫期);

-

低风偏+高流动性:优先高股息、好业绩(先去"安全"的地方);

-

低风偏+低流动性:全面熊市,泥沙俱下(此时债市一般走牛);

-

高风偏+低流动性:妖股行情,少数票抽血(例如2018年);

欢迎新朋友关注子义的公众号,这是笔者坚持日更的第259天,第一个小目标是先坚持365天,欢迎大家监督和批示。

新朋友关注后请点击右上角,选择“设为星标”与“置顶”。

- 本文由 chengsenw 发表于 2026年4月18日 21:06:17

- 转载请务必保留本文链接:https://www.gewo168.com/57325.html

评论