周度市场回顾 | 2026年4月13日 - 4月17日:停火悖论

创纪录新高、VIX恐慌指数跌破20关口,以及周末以停火消息收尾,共同塑造了一个表面上典型的风险偏好上升环境。然而,从结构上看,隐含波动率曲面已显著压平,短期波动率溢价被持续压缩,使得卖出波动率策略所能获得的风险补偿已难以维持在有利的水平。

标普500指数于周三首次收于7,000点上方,周五进一步突破7,100点,最终收于7,126.06点,周度涨幅约4.5%。与此同时,纳斯达克指数已连续十三个交易日上涨,创下自1992年以来最长连涨纪录。

这种表层风险偏好与底层波动率结构之间的背离,正是本周市场的核心张力。

波动率曲面已明显偏离原有的运行区间。

指数层面的平静更多是一种表象,其背后是分散度从波动率曲面中显著消失。在过去13个交易日中,指数有12天收涨,期间最大回撤仅为0.11%,已实现波动率持续收敛,接近极低水平。VIX恐慌指数整周均未接近3月末曾触及的30水平,周五收于17.48;而CBOE标普500成分股波动率指数(VIXEQ)则维持在42 - 45区间。与此同时,隐含相关性出现全面压缩,进一步强化了当前波动率结构的异常特征。

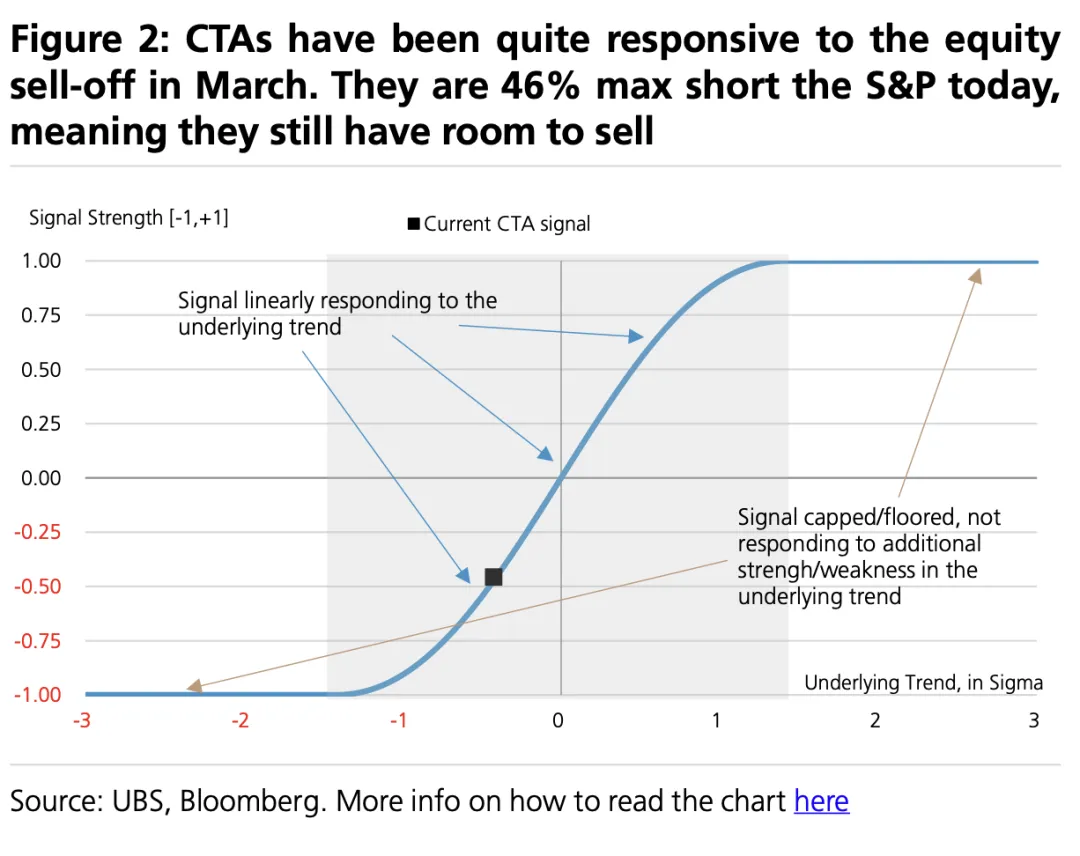

进入本周时,趋势跟随型资金(CTA)在标普500上仍持有约46%的最大空头仓位。瑞士银行(UBS)的资金流研究将6,950点标记为趋势模型由空转多的关键阈值,指数于周三有效突破该水平,触发机械性买盘入场,而对手盘供给相对稀缺。

我们可以理解为,指数的上涨主要由系统化资金推动,而个股层面则在背后各自分化、独立消化走势。VIX恐慌指数持续被压缩,CBOE标普500成分股波动率指数维持高位区间,隐含相关性则进一步下行。在这种相对静默的波动环境中,卖出波动率需要明确的结构性驱动,仅依赖盘面本身已不足以构成具备风险回报优势的交易依据。

财报天花板

本周ASML(阿斯麦)与 TSMC(台积电)均交出强劲季度业绩并上调全年指引,但股价却在财报后承压。

ASML一季度实现营收 88 亿欧元,毛利率 53.0%,并将 2026 年全年指引上调至 360 – 400 亿欧元区间。股价回落主要源于市场对 2027 年 low-NA EUV 产能目标仅为 80 台(低于市场此前预期的 90 台)的失望。

TSMC一季度营收 359 亿美元,同比增长 40.6%,其中高性能计算(HPC)业务占比达 61%。公司给出二季度营收指引 390 – 402 亿美元,并将全年增长预期上调至 30% 以上,资本开支亦指向 520 – 560 亿美元区间上沿。管理层将当前周期定性为“多年期的人工智能结构性趋势”。尽管如此,股价在财报当日仍下跌约 3%。

这一价格行为已呈现出清晰模式:基本面表现强劲、指引上调,但股价反而回落。财报本身不再是定价的核心驱动,市场更多由预期差主导,而这些隐含预期已明显领先于公司可公开披露的信息。

这一机制同样解释了当前波动率曲面的持续压平。当市场对强势财报采取系统性兑现行为时,个股层面的已实现分散度被显著压缩,单一基本面催化难以引发有效重定价。在此背景下,指数更多依赖资金流驱动上行,而波动率的波动(vol of vol)则逐步收敛。

地缘风险淡出

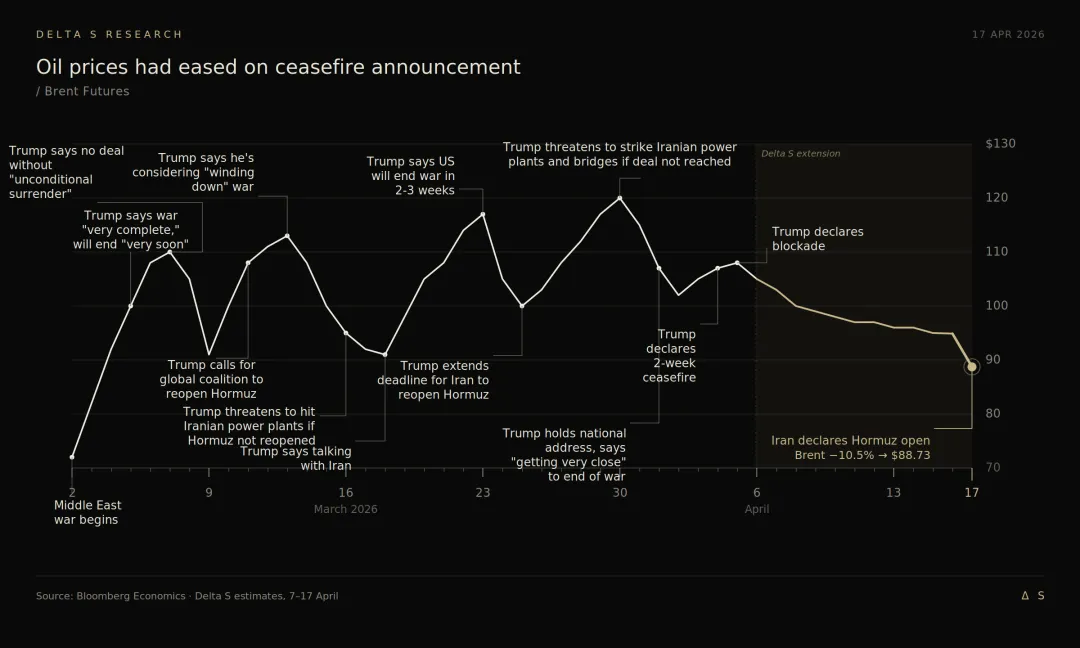

四月初,在巴基斯坦斡旋下达成的美伊停火协议要求两国立即停止相互的敌对行动、恢复霍尔木兹海峡航运,并设定15至20天的谈判窗口。但4月12日,美伊在伊斯兰堡的谈判宣告破裂,其中核心分歧在于伊朗拒绝就核不扩散问题作出明确承诺。随后,美国总统川普下令美国海军对伊朗港口实施封锁,并于周一美东时间10:00正式生效。

油价在消息扰动下短暂冲高:布伦特原油盘中一度突破100美元,WTI最高触及104美元;但至周一收盘,布伦特回落至99.36美元,WTI报99.08美元。当前霍尔木兹海峡的油轮通行量仍显著低于冲突前水平。整体来看,封锁措施的正式确认并未带来新的信息增量,市场已在此前阶段完成对此事件的定价。

周二油价快速回落,WTI单日下跌近8%至91.28美元,地区斡旋力量开始为第二轮谈判铺路。周三白宫公开释放乐观信号。至周五,伊朗外交部长阿巴斯·阿拉格齐(Abbas Araghchi)宣布霍尔木兹海峡已“完全恢复”商业通行,而以色列与黎巴嫩亦在此前一日达成停火协议。油价当日再度大幅回落,跌幅约11%。这一轮价格行为已经指向一个明确结论:地缘风险溢价正在被迅速剥离,市场定价的重心重新回到盈利可持续性与人工智能资本开支上。

同样的逻辑在软件板块上得到映射。Anthropic于4月7日发布新模型Mythos Preview,仅对Project Glasswing合作方开放,未向公众披露。该消息在上周对软件板块形成压制,但周一迅速反转,iShares北美科技软件股ETF单日上涨4.9%,为一年多以来最大单日涨幅,其中甲骨文的11%上涨贡献了主要动量。值得注意的是,Mythos在Glasswing体系之外的实际能力仍未被验证,市场开始停止为不可观测的预期支付溢价。

整体来看,市场已经提前定价了一个相对确定的路径。标普500指数自3月30日低点6,343一路上行至周五7,126,其间几乎没有回落。这一上涨既发生在霍尔木兹海峡正式恢复通行之前,也发生在任何正式协议落地之前。如果第二轮谈判再度破裂,或地区冲突重新升温,当前市场缺乏足够的风险溢价作为缓冲。VIX恐慌指数维持在17附近,定价中几乎未体现再度升级的可能性。

本周交易

本周交易方面,当前结构对卖出波动率极为不利。随着地缘叙事的褪去以及下月初人工智能公司财报的逐渐浮现,隐含波动率在各个层面持续压缩。英伟达股价突破200美元,但平值隐含波动率却同步回落,卖出方差的风险补偿明显不足。因此本周策略以兑现为主:此前建立的Cloudflare看涨卖出价差在反弹中平仓离场,英伟达与黄金相关仓位亦在上涨过程中止盈。

随后仓位转向人工智能硬件链中隐含波动率尚未回归均值的标的,包括 Lumentum、美光与闪迪。三者均具备各自的基本面催化:Lumentum 受益于超大规模客户的光模块需求,美光对应HBM4在下一代架构中的产能爬升,闪迪则对应NAND周期及5月1日即将到来的财报窗口。相比之下,指数及龙头已在“缺乏下行触发”的假设下完成定价,而这些标的尚未完全反映其逻辑。因此在各自标的上构建看涨卖出价差,并将执行价设于现价下方较深位置,以基本面作为主要支撑。

前瞻

下周有两个关键变量:其一,第二轮美伊谈判能否将当前的阶段性缓和转化为具约束力的协议;其二,纳斯达克指数的连续上涨能否经受首次实质性检验,这一检验可能来自谈判再度破裂、超大市值公司在人工智能资本开支上的指引低于预期,或通胀数据再度走强。

在当前环境下,卖出波动率的空间已被明显压缩。策略上需要收缩仓位、提高选择性,并等待下一次波动率事件对市场结构进行重置。

评论