“观烟台”财经丨整个市场目光都被烟台企业吸引了!中际旭创市值迫近万亿!

主笔:屈晨晨

4月16日晚间,光模块龙头企业中际旭创股份有限公司(以下简称“中际旭创”)披露了2026年第一季度报告。报告期内,公司一季度营收、净利润实现同比倍增,不仅延续了强劲的增长态势,而且实现连续12个季度环比增长。与此同时,一季报披露次日(4月17日),该公司股价继续拉升,总市值一度突破9600亿元大关,稳居山东A股上市公司市值榜首。

一季报显示:中际旭创一季度实现营业收入194.96亿元,同比增长192.12%;实现归母净利润57.35亿元,同比增长262.28%。

中际旭创此前公告将一季报披露时间从原定的4月24日提前至4月17日,提前一周发布。从业绩数据来看,这家光模块龙头的确有“提前交卷”的底气——单季盈利已超过2024年全年净利润(约48亿元),距离2025年全年净利润107.97亿元仅差约50亿元,半年利润追上全年并非遥不可及。

中际旭创是全球光模块行业龙头,2025年800G光模块市占率近50%、1.6T光模块市占率50%—70%,均居全球第一,深度绑定英伟达、谷歌等北美云厂商。

本季度,中际旭创交出的是一份在多项指标上刷新纪录的成绩单。

从同比增速看,营收增长192.12%,净利润增长262.28%,增速较2025年全年(营收同比+60.25%,净利润同比+108.78%)显著加速。从环比增速看,营收较2025年四季度增长47.31%,净利润环比增长56.45%,延续了自2023年二季度以来连续12个季度环比增长的态势。

更大的看点在于盈利能力。一季度公司综合毛利率达46.06%,同比提升9.36个百分点,环比提升约2.86个百分点;销售净利率32.40%,同比提升超7个百分点,环比提升2.10个百分点。对比行业平均水平,公司净利率是通信设备行业平均(3.97%)的8倍,毛利率高出行业平均16个百分点,展现出极强的盈利能力和规模效应。在AI算力推动光模块需求爆发的背景下,中际旭创正呈现出典型的“量价齐升”特征。

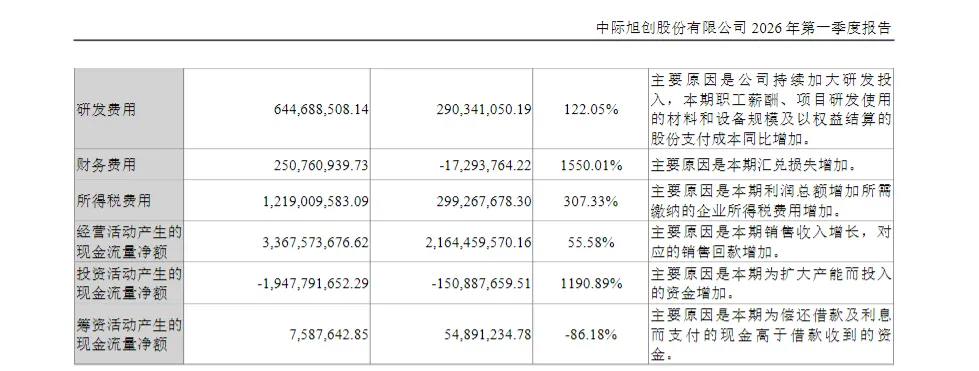

盈利质量同样可圈可点。一季度经营活动现金流净额达33.68亿元,同比增长55.58%;期末货币资金余额122.08亿元,较年初增长11.11%,为后续扩产和研发提供了充足的资金储备。

对于业绩高速增长的原因,中际旭创方面在接受媒体采访时表示,业绩增长主要受益于终端客户对算力基础设施的强劲投入,产品出货量实现较快增长,其中高速光模块占比持续提高。在800G光模块仍是市场主流需求的同时,1.6T光模块已进入大规模量产阶段,部分头部客户已开始批量采购。

从产能端来看,该公司2025年年化产能已达到2800多万只,2026年产能还将有较大提升。客户需求方面,目前下游客户已给到2026-2027年的需求指引,部分重点客户正在规划2028年的资本开支,光模块需求的可见度正在向更远期延伸。

该公司高管在机构电话会议中进一步表示,未来几个季度高端、高毛利产品占比有望继续提升,硅光比例也在持续提升,1.6T出货有望保持环比增长。广发证券研报判断,缺货缓解后,二季度环比仍有望高速增长。

值得注意的是,一季度管理费用同比增长175.79%,主要是人员增长及股权激励所致;财务费用2.51亿元,同比增加2.68亿元,主要系汇兑损失影响。剔除这些一次性因素后,中际旭创实际的盈利能力更强。

在光模块产业链中,存货对应部分在手未交付订单,预付款则是锁定上游供应的“晴雨表”。

一季度末,中际旭创预付款项达到14.88亿元,较上年度末的1.34亿元增长逾10倍,创下该公司历史最高纪录。与此同时,存货较期初增长23.6%至156.72亿元,应付账款达103.5亿元,较上季度增加逾30亿元;在建工程金额由去年四季度的14.2亿元增加至23.6亿元。

这些数据的指向高度一致:中际旭创正在以前所未有的力度锁定上游物料、扩充产能。

这背后的行业逻辑是,1.6T光模块规模化交付带来的物料需求激增,使得上游磷化铟衬底、EML光芯片、法拉第旋片等核心物料全线紧缺。光模块制造商不得不通过大额预付款提前锁定产能,以保障后续交付。

中际旭创方面表示,目前原材料确实仍处在比较紧张的状态,会加快整个供应链的准备,但由于下游需求提升太快,物料仍需加大准备和投入。从行业层面看,2026年全球高速光模块市场规模预计将突破500亿美元,同比增长超过60%。

如果说800G和1.6T支撑的是中短期业绩,那么该公司在下一代光互联技术上的布局,则是打开中长期成长空间的关键。

2026年Q1,中际旭创研发费用6.45亿元,同比增长122.05%。对此,中际旭创表示,公司会积极加大包括scale-up、scale-out和scale-across等应用场景的新产品的研发,也会进一步加强现有产品工艺,升级核心技术,会持续投入研发费用。

在2026年洛杉矶全球光纤通信大会(OFC)上,中际旭创旗下子公司TeraHop全球首发了12.8T XPO光模块,单模块集成8倍于1.6T收发器的容量,面板端口密度比传统OSFP提升4倍。此外,TeraHop还展示了6.4T NPO光引擎,适配多种应用场景。

产业化进度方面,NPO有望率先在scale-up场景应用,已有CSP客户给出了明确需求指引,预计2027年量产;XPO也有望在2027年实现量产。公司还在积极研发OCS(光电路交换),希望尽早推向市场。

国金证券认为,中际旭创前瞻布局不仅能确保在当前周期中受益,更有望在后续技术迭代中持续保持领先。未来2—3年,硅光方案将成为1.6T及以上高端市场的主流选择,NPO/CPO等路径在特定场景形成互补。

二级市场上,4月17日盘中,中际旭创股价一度触及865元/股,总市值最高突破9600亿元,稳居山东A股上市公司总市值第一。此前截至4月16日收盘,公司已连续9个交易日上涨,区间累计涨幅超30%;若从4月3日低点计算,累计涨幅已超40%。近一年来,公司股价累计涨幅超过550%。

从估值指标看,公司市盈率(动态)41.23倍,市净率26.58倍,显著低于行业平均市盈率242.61倍的水平,反映出市场对公司未来盈利持续高增长的预期已经部分消化,估值仍具吸引力。

资金层面,4月3日至15日,中际旭创融资余额持续攀升,4月15日融资买入金额达38.5亿元,位居A股首位。北向资金一季度末持有7747.62万股,持股市值441.16亿元,较上季度末增加63.91亿元。

机构方面,多家券商发布积极评价。广发证券认为公司26Q1业绩大超预期,对应2027年仅约10倍估值,继续重点推荐。国金证券维持“买入”评级,预计2026—2028年归母净利润分别为405亿元、800亿元、943亿元。东吴证券指出,随着出货规模扩大、硅光占比提升、1.6T上量,公司利润率后续拔升空间值得期待。

总体来看,中际旭创一季报所传递的信号十分清晰:AI算力对光模块的需求不但没有放缓,反而在加速释放。中际旭创正从“产能受限”走向“产能释放”的关键转折期——一季度预付款和在建工程的激增表明,该公司正在为更远期的需求做准备。如果物料供给瓶颈在二、三季度得到缓解,业绩有望在现有基础上进一步加速。

在“十四五”收官、“十五五”启程之际,中际旭创作为烟台“上市舰队”中市值最高的龙头,其业绩表现不仅关乎自身,更折射出整个光通信产业链在AI浪潮中的结构性机遇与挑战。

欢迎转发,请注明作者及“观烟台工作室 出品”

部分图片来自网络,版权归原作者所有

评论