4月19日市场消息精选!

【HXZXP】重视H的MLCC

据产业链反馈,受到需求暴增、地缘政治影响,高端MLCC产业链可能面临供应困难。H正联合多个厂家抓紧年内实现高端MLCC国产化,叠加MLCC涨价,千亿级的市场,MLCC国产机遇突显!

#洁美科技: 高端MLCC膜材国内唯一供应商,目前产能已被超订50%,产能成为目前最大瓶颈,明年新产线上马,最确定的放量!

其他标的:国瓷材料、三环集团、信维通信等。

产业信息更新

1)二季度光模块业绩有望加速,新易胜一季度物料提货量环比Q4增加两倍,索尔斯/剑桥/立讯 有望新进meta。

2)rubin ultra在scale up的光学方案,CPO优先,NPO备选,之前市场预期来自研发部门的方案讨论,近期已明确通知内部供应链部门。feynman ultra的方案开始研发设计,scale out部分目前全部采用CPO设计。

3)rubin PCB单板价值量最大的是switch tray 2500美金,midplane 450美金,CPU/GPU的模组板子 550美金。单机柜52000美金,胜宏明年有望营收大幅增长。

4)自动化组装与测试,产业订单在加速落地阶段,组装段工业富联自研比例高供货方有博众/安达等,其他OEM目前跟安达定制合作较多。测试段NV在加速推进希望把明年的采购目标提前到今年完成,泰瑞达与安达的研发进度有望被提速。

5)AMD MI500采用MRM的CPO方案,PIC交由Global Foundry代工,封装交由ASE。Nvidia CPO的PIC在tsmc代工,封装目前是SPIL,组装是工业富联。

6)Apple watch ultra的血糖功能目前在研发,计划明年4月推出,由于不是穿透式血糖测试,依赖激光收集反射波长,结合压力等传感器数据,算法测算血糖,核心变化是激光器小型化,炬光科技是核心合作方之一。

北交所基金涌入,对标主板,还有哪些严重低估的北证算力/CPO核心标的?-0419

#北交所基金扩容涌入,4月17日晚电,证券报记者从业内获悉,多家基金公司旗下北证50指数基金规模上限将提升。北证50指数基金预期下周放开申购上限至15亿(原来只有5亿),增长2倍。

【凯添燃气】建设宁夏全液冷智算中心,一期 1044 架 48KW 全液冷机柜已交付,规划总规模 20000P (FP16)。(#主板宏景科技528亿/20000PVS北证凯添燃气30亿/20000P)。

【克莱特】专注于数据中心液冷散热核心设备以及燃气轮机零部件,为燃气轮机罩壳通风散热提供热管理解决方案。(#主板应流股份483亿/燃气轮机零部件VS北证克莱特21亿燃气轮机零部件)

【凯德石英】磷化铟全球龙头AXT核心供应商,为其提供半导体高纯石英相关产品。(#主板云南锗业405亿/磷化铟衬底VS北证凯德石英41亿/AXT核心供应商)

【天马新材】公司算力PCB核心材料Low-α 射线球形氧化铝 (铀 / 钍含量 < 5ppb)已逐步投产。(#主板联瑞新材230亿/α球铝VS北证天马新材/α球铝)

【华岭股份】国内领先的第三方 IC 测试企业,具备 7nm 先进制程测试能力。(#主板伟测科技256亿/芯片测试VS北证华岭股份51亿/芯片测试)

【万源通】高端 PCB 供应商,已量产交付 AI 服务器用 BBU 辅助性电源 PCB 产品,并打样交付 400G 及以下光模块 PCB,正布局 800G 以上光模块 PCB 产能。(#主板红板科技507亿/光模块PCBVS北证万源通光模块PCB)

诺思兰德更新:今天股价波动是雪球上有一些谣言,说NL003没有获批。实际NL003审评进度正常推进,无需担忧。

再call【固态】,如昨晚的观点,锂电高切低 + 固态设备估值便宜,订单beat,当前时点重点推荐,三条线:

一、平台型大市值【先导】

二、固态占比足够高,价值量大【纳科】、【利通】

三、业绩线低估值【先惠】、【联赢】、【华自】

❗️【天风电新】AI缺电:燃机整机出海低估标的再推荐-0416

我们前期更新,近期看到的产业趋势:燃机进入卖方市场,海外缺电、燃机缺货已从海外整机厂蔓延至国内(东方电气产能已占满),#看好26H2开始国内2-3线燃机公司加速获单。

在此背景下,我们再强call两个国内燃机弹性标的【汽轮科技】、【福鞍股份】。

和胜股份:NV液冷Busbar独家供应商

1)和胜通过富士康(FIT)供应NV的Busbar,单柜价值量1900美金,假设26年5w柜,20%净利率,26年预计翻3倍+,对应21亿收入,4亿净利润;

2)进展更新:目前到了V4阶段(量产验证最后一个环节),5、6月份开始跑大批量;

3)传统主业:主业回暖,保守看,26、27年分别50、60亿收入,6%净利率,对应27年3.6亿净利润。

估值:27年主业(3.6亿)+Busbar(4亿),7.6亿净利润,给20x估值,对应150亿估值。

增量信息:

1)Busbar,不仅服务器机柜需要,未来LPU等高功率机柜也会上;

2)公司目前主要通过富士康(FIT)直供NV,国内其他供应商主要通过泰科供应CSP;

3)期权:manifold、cold plate验证。

树脂+添加剂刚刚开始,二代布+铜箔确定性继续增强,市场正在逐步反应我们的前瞻判断,德福科技凌玮科技推荐以来翻倍+,更多翻倍票继续关注#东北计算机

新增重点推荐【仕佳光子】,低估的光芯片光器件平台公司。1)cw在头部模块厂商验证进展顺利,公司26年产能充足,27年扩产翻倍。100G eml开发完成,处于客户验证阶段。#市场此前没怎么给公司光芯片业务定价!2)主业26年持续上量,awg大客户加大拉货,mpo受益涨价和出货量增加,主业利润高弹性!市场此前没怎么给公司光芯片业务定价!

NV:Rubin显著上量,首批Compute tray于4月开始确收,业绩增量贯穿整个Q2,#其中胜宏4月CCL拉货环比翻三倍,鹏鼎二供地位稳固;Midplane方面近日开始起量,#胜宏景旺为大份额供应商,沪电亦参与供应;

汇成真空

【多晶硅更新】

1,本周日光伏协会刘秘书长召集硅料厂在上海开会,多家硅料厂只派代表出席甚至不出席,没有部委参与;

2,某新疆大厂计划推迟检修计划到5月份,5月增排交割品生产计划;

3,本周多数大厂都在对着06给期现商套交割品,不算自己套保的企业,大约有7000~8000吨的交割品成交;

4,参与套保的几家企业计划5月份陆续提产,计划提高致密比例,满产降低完全成本;

5,丰水期之前,5月份产量预计9.3w吨,拉晶排产43GW,大约一个月累库1.5w吨,6月份西南大厂开工后,月累库大约3w吨。

传:英维克订单爆掉了,跟随算力、CPO订单排到28年

B300价格进一步上涨至15万/月,算力租赁企业盈利大幅上修

今日某大模型厂商在谈新算力租赁5年闭口合同,价格提升至15万/月左右当前产业反馈下一阶段小B客户AI需求急剧上升,算力供不应求,小B已经出现排不上单的情况,行业景气度持续提升。

算力租赁行业盈利能力迎来大爆发,提示各位领导务必重视具备低价拿卡能力与大规模扫现货能力的算力租赁厂商。

#当前算力租赁厂商便宜到令人发指:建议同时关注龙头与弹性标的

【头部公司】

- 协创数据:当前市值1104亿,最低成本拿货渠道,涨价后27年利润上修至100亿,当前仅11x PE,给20x PE,目标市值2,000亿,市值空间81%;

- 宏景科技:当前市值444亿,大额授信扫现货,涨价后27年利润上修至40亿,当前仅13.6x PE,目标市值800亿,市值空间80.18%;

【弹性标的】

- 利通电子:当前市值251亿,最低成本拿货渠道,同时自有渠道部分卡以合作形式与东阳光设立合资公司,涨价后27年利润上修至自有租赁25亿+6亿合作利润=31亿,当前PE仅8x PE,给20x PE,目标市值620亿,市值空间148%;

- 行云科技:当前市值126亿,最低成本拿货渠道,涨价后27年利润上修至23.6亿,当前仅5.33x PE,目标市值472亿,市值空间274%;

东山精密:

1.光芯片产能爬坡超预期:光芯片台湾产能改善超预期,预计今年底产能28kk/月(此前预期22kk/月);明年规划2500万只模块、芯片8-10亿颗

2.光模块出货量超预期:上游物料跟踪看,7月开始光模块出货断层倍数增加,下半年有望释放显著的业绩弹性

3.业绩释放超预期:预计索尔思q2环比翻倍增长,q3翻倍以上增长,光里面业绩动能最强

【明阳电气】海外主变实现突破,估值17x的缺电出海标的

1、核心变化:东南亚4e主变压器(价值量高)订单+XAI配变订单已拿,26年出海加速

2、今年有望在秘鲁,加拿大,西班牙,法国,乌克兰,越南等海外地区加速兑现订单,大部分地区洽谈已经接近尾声

3、估值性价比:今年10e利润,18x估值,对标金盘35-40x,目前严重低估,股价几乎没有打入海外预期

【国联民生】永鼎股份交流更新+坚定推荐❗

领导好,今晚旭创业绩超预期,海外保持高景气度,建议关注永鼎股份,公司主供cw芯片,eml光芯片。光纤业绩有望释放。

→光芯片业务兑现度提升,cw芯片技术路线相较于海外大厂更为简单,减少了两次外延,成本降低,良率提升。是第二家真正拿到北美地区的供货资格的厂家(思科),一月份供货,千万级别的量。在和国内超一线大客户洽谈订单。今年预期产能8kw颗。

→光纤业绩持续释放,扩产进行中。预期2026年三季度末将形成年化950吨产能,月产能约80吨。扩产后A2占比预计最低30%-40%。光纤受益于涨价,全年可能有较高利润增加。

→空间测算:#光纤业务给10倍pe200e➕传统业务50e,可控核聚变150e,明年扩产按8kw只,永鼎持股50%的鼎芯,#对标源杰给与350e-400e,总体看到750-800e。

中际旭创的财报反应了两个重要信息

上游物料紧缺 (光库科技 云南锗业等)

扩产需要设备 (科瑞 萝卜 燕麦 九州等)

协创数据业绩会董事长交流要点

1、中美AI算力大概是差80倍左右,未来两三年内国内应该会超过10万亿的这个基础算力的投资规模,希望公司在这里面做到绝对领先的地位;

2、存储行业这次的供应和需求差,只有在1984年发生过,那次存储是从1984年涨价,一直涨到1995年,大概涨了11年。未来三年的存储的产能已经被包了,特别是像Solidigm这样的公司,它这3年内都有人预付包了产能;

3、存储原厂的毛利率太高了,涨价的趋势会减缓,幅度会放慢,但这个缺货的趋势,我个人认为在3~5年内是没办法改变的,存储扩厂的速度也远远跟不上需求的扩张;

4、通过并购光维(国家超算唯一入围供应商)切入光模块领域,其800G/400G/1.6T产品无需博通DSP,功耗降低70%,广州超大规模工厂预计2026年Q4贡献收益;

2026-2027年协创数据将迎来光模块+存储+算力三轮驱动,坚定看好赔率最大白马标的。预计公司26-27年业绩分别42亿和100亿,市值看5000亿,为当前赔率最大白马标的!

【芯原股份】为什么当前是最好的上车时点❓❓1、小作文传收入miss:小作文传Q1收入8亿,据了解主要系“专家”口径:“部分项目确认到4月,Q1收入少,Q2收入变多”。首先公司从未给过具体数据指引,我们预计Q1收入依然环比向上。#订单是公司收入的前瞻指标,公司此前25Q1/Q2也曾单独披露过“新签量产订单”情况,分别为2.8亿、6.65亿,直接对应25Q2/Q3量产收入2.6亿、6.09亿,转化率为93%/92%。Q4新签27亿订单,量产订单比例较高,理论上将直接在26Q1+Q2产生较大贡献,因此#无需担心小作文传言。2、新签订单是现在时,更应重点把握!公司季度新签订单是未来收入的最直接体现,Q4新增27亿,环比增长70%+,当前据我们供应链调研,#Q1新签订单环比将加速,Q2预期继续环增!核心客户之一为GPU上市公司,预计Q1+Q2报表端【预付款】【存货】将有明显体现,注意股价共振。

❗️❗️因此关注几十亿、大几十亿的新增订单,会比关注过去式的收入是否多一两个亿重要的多!

3、我们始终看好,26Q1是芯原基本面真正加速的第一个季度。国产算力行业基本面火爆,短期小作文影响的股价下跌,已在今日体现,后续披露订单➡️上修业绩➡️Q2超预期,是趋势,建议领导把握核心逻辑,#不要在底部因为假段子丢筹码!!PS:抢单传言过于假,怀疑是为了凑3条原因硬加的,不过多解释欢迎领导们私信交流细节,坚定信心

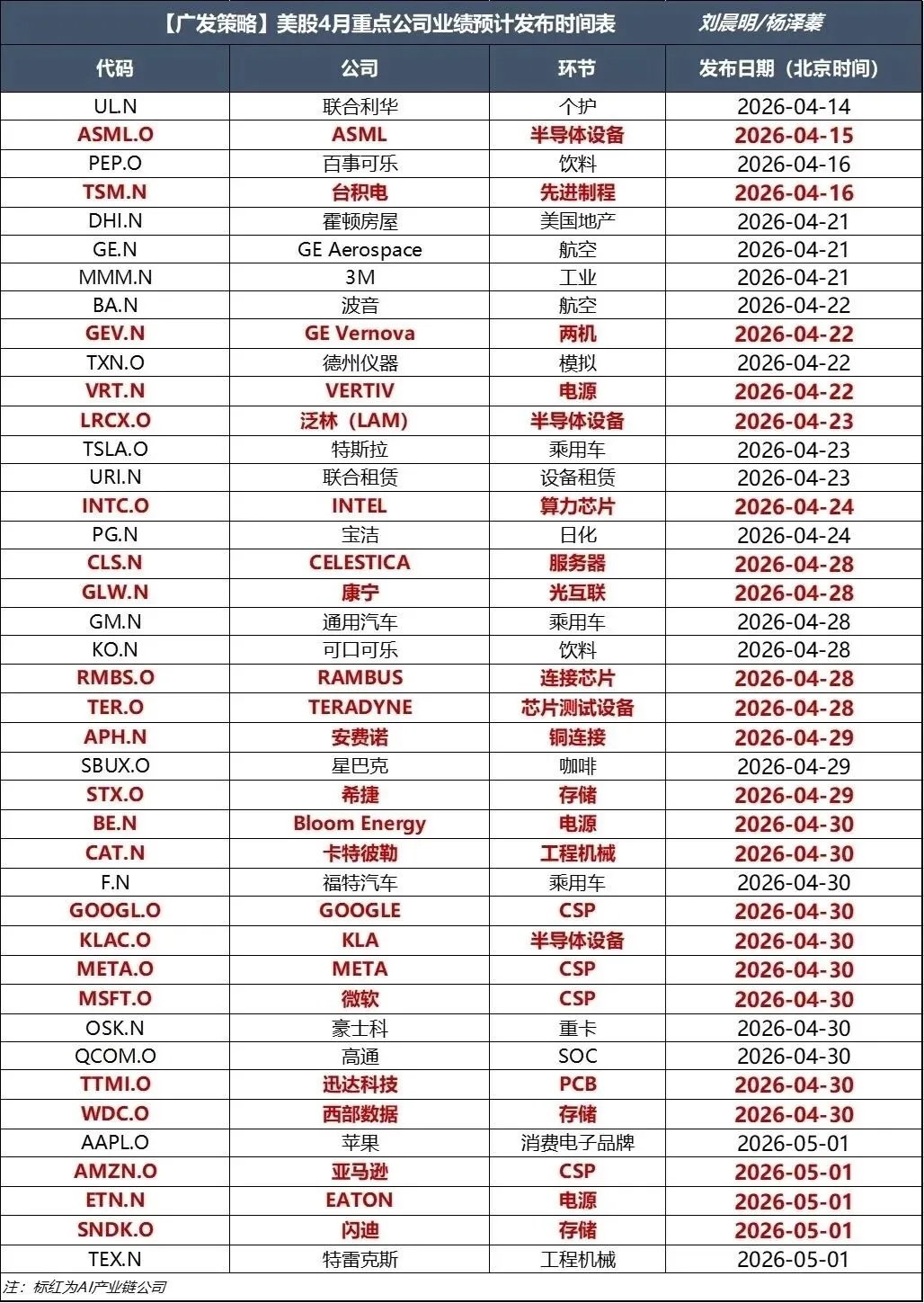

美股4月重点公司业绩发布时间表

泰科专家交流总结

1、#确认SBD的液冷busbar和光模块液冷cage进入TE,且份额较高。在光模块液冷的份额中预计4成上下,在液冷busbar的份额预计6成以上。

2、#确认这两个液冷产品的交付节奏,预计Q2开始小批量交付,Q3开始量产交付。

3、在busbar单柜价值量2.5万假设下(pod形式还有交换机rack、存储rack、推理rack,不只计算rack),26-27年NV机柜液冷busbar市场空间百亿级别,TE份额5成。TE同时开拓Google、Meta、AWS,份额有望参考NV。

4、2027年1.6T光模块液冷cage市场空间近百亿,TE份额4.5成。

【GJ汽车】岱美股份:与T新一轮沟通开启,底部持续推荐

岱美新一轮与T沟通开启,目前身体皮肤基本敲定,后续与北美客户的灵巧手电子皮肤进入新一轮的沟通中,ASP约2万。

公司主业85%收入来自于海外,海外客户盈利性较好,Q2开始RivianR2陆续出货,收入持续释放,同时海外保险剩余部分Q2开始赔付(约3kw美金)。预计26年经营性归母净利10e,对应PE21X,底部持续推荐!

海鸥股份:

公司本周新签#东南亚液冷冷却塔订单约1.4亿元,26年累计在手订单或接近2亿元,随着今年液冷机房真正上量,冷却塔需求或呈现巨大放量,重点推荐A股冷却塔龙头公司#海鸥股份

若以27年全球30GW数据中心建设对应冷却塔市场规模约7*30=210亿元,20%份额*15%净利率=6.3亿元利润,20X~#120e纯增量市值!

评论