2025年我国有声阅读市场营收规模为134.35亿元,同比增长8.61%

导语:

4月19日,由中国音像与数字出版协会主办的“第五届出版融合发展创新论坛”在江西南昌举行。论坛上,中国音像与数字出版协会常务副理事长兼秘书长敖然发布了《2025年中国有声阅读发展报告》。

报告得到了包括喜马拉雅、番茄畅听、得到在内的主要有声阅读平台(企业),部分传统出版单位和网络文学企业,以及近3万名数字阅读用户的大力支持,具有较强客观性、全面性和科学性。数据采集的时间跨度为2025年1至12月。报告还重点参考了相关部门发布的数据报告、权威媒体专题报道以及第三方调研机构的专业报告与统计数据。

2025年,《全民阅读促进条例》出台,推动了我国全民阅读事业实现从“政策引导”向“法治保障”的历史性跨越。《条例》进一步明确了针对特殊群体的阅读保障机制,持续推进城乡阅读资源均等化布局,加速构建数字阅读与传统阅读深度融合的全媒体阅读生态。

《关于进一步培育新增长点繁荣文化和旅游消费的若干措施》《关于扩大服务消费的若干政策措施》等政策的相继发布,打通了文化产品从创作生产到消费变现的“最后一公里”。我国数字文化产业加速发展,沉浸式、个性化消费场景不断涌现,听书、听播客、知识付费等数字阅读消费持续升温。

人工智能持续赋能有声内容生产与传播环节,相关技术工具加速升级迭代。

(一)总体规模

根据协会测算,2025年我国有声阅读市场营收规模为134.35亿元,同比增长8.61%。

2021年至2025年间,我国有声阅读市场规模从85.60亿元增长至134.35亿元,市场整体虽持续扩张,但增速明显放缓,且低于数字阅读整体市场增速。这表明,有声阅读增速放缓并非单一年度的短期波动,而是增长势能阶段性减弱的体现,其背后与营收模式相对单一等因素密切相关。

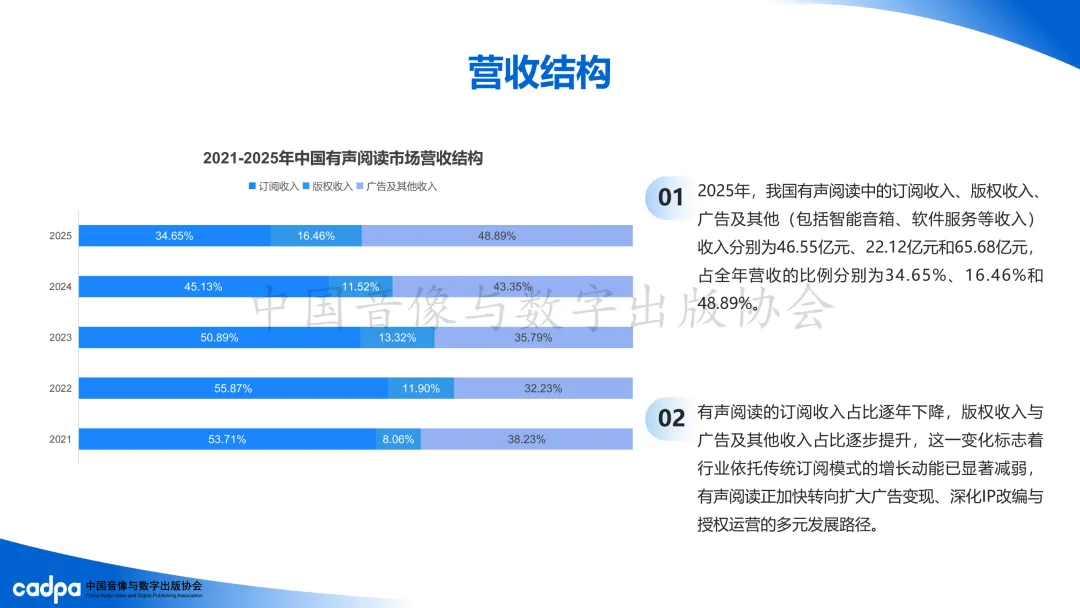

(二)营收结构

经测算,2025年,我国有声阅读中的订阅收入、版权收入、广告及其他(包括智能音箱、软件服务等收入)收入分别为46.55亿元、22.12亿元和65.68亿元,占全年营收的比例分别为34.65%、16.46%和48.89%,相比2024年,分别增长-16.62%、55.23%和22.49%。

近年来,有声阅读的订阅收入占比持续下降,版权收入与广告收入占比逐步提升,这一变化标志着行业依托传统订阅模式的增长动能已明显减弱,有声阅读正加快转向扩大广告变现、深化IP改编与授权运营的多元发展路径。

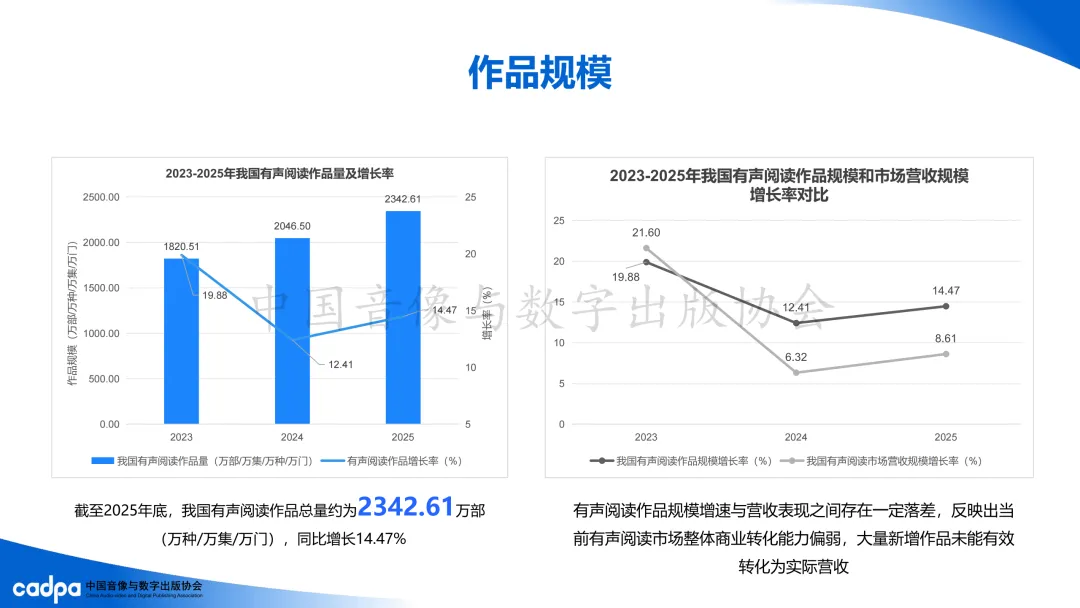

(三)作品规模

经测算,在部分剔除重复授权和作品下架情况下,截至2025年底,我国有声阅读作品总量约为2342.61万部(万种/万集/万门),相比2024年,增长了14.47%。

值得注意的是,有声阅读作品规模的高速增长与营收表现之间存在明显落差。作品供给持续扩容而营收增长相对平缓,反映出当前有声阅读市场整体商业转化能力偏弱,大量新增作品未能有效转化为实际营收。

经调研显示,2025年有声阅读作品题材分布中,文学小说题材仍为绝对主力题材。

(四)用户规模

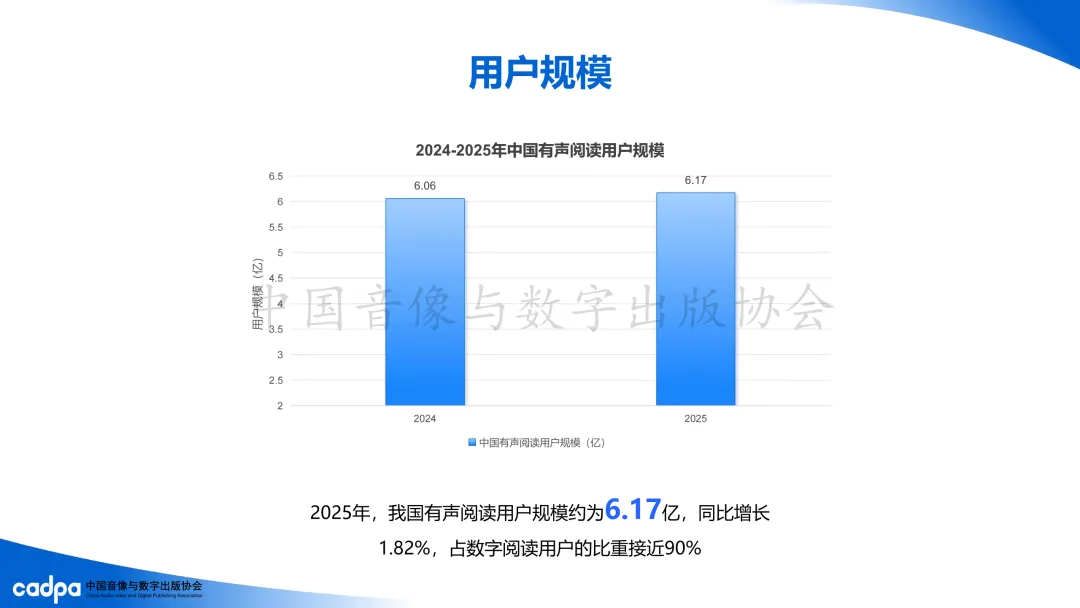

经测算,2025年,我国有声阅读用户规模约为6.17亿,同比增长1.82%,占数字阅读用户的比重接近90%。

(五)阅读行为

课题组以用户问卷方式于今年1月13日至2月27日期间,通过主要数字阅读平台,采集到近3万份问卷数据。本报告以此为基础,对2025年度我国有声阅读用户的阅读行为和消费行为进行了定量与定性分析。

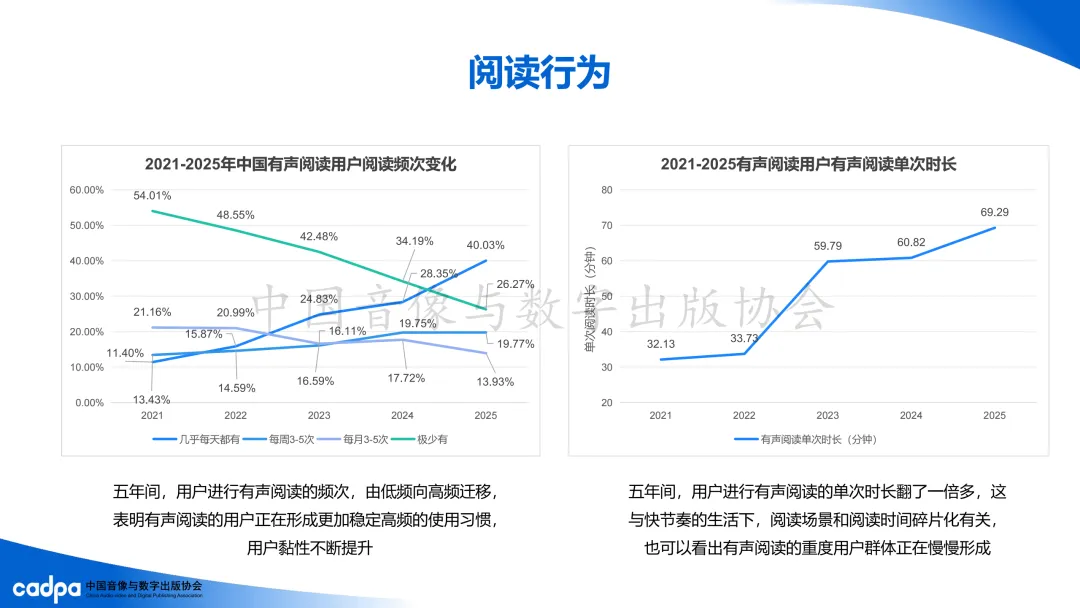

在阅读频次上,数字阅读用户选择“极少”使用有声阅读的用户比例由2021年的54.01%降至2025年的26.27%,而“几乎每天”的比例则从2021年的11.40%增长至2025年的40.03%,增长幅度超过200%。“每周3-5次”地进行有声阅读的用户占比也在持续增长,这种低频向高频迁移的趋势说明有声阅读的用户正在形成更加稳定高频的使用习惯,用户黏性不断提升。

同样地,在阅读时长上,2025年,用户进行有声阅读的单次时长已经达到69.29分钟,相比2021年,翻了一倍多。进一步分析,各年龄段的单次有声阅读时长均有所提高,这与快节奏生活中阅读场景和阅读时间碎片化有关,也可以看出有声阅读的重度用户群体正在慢慢形成。

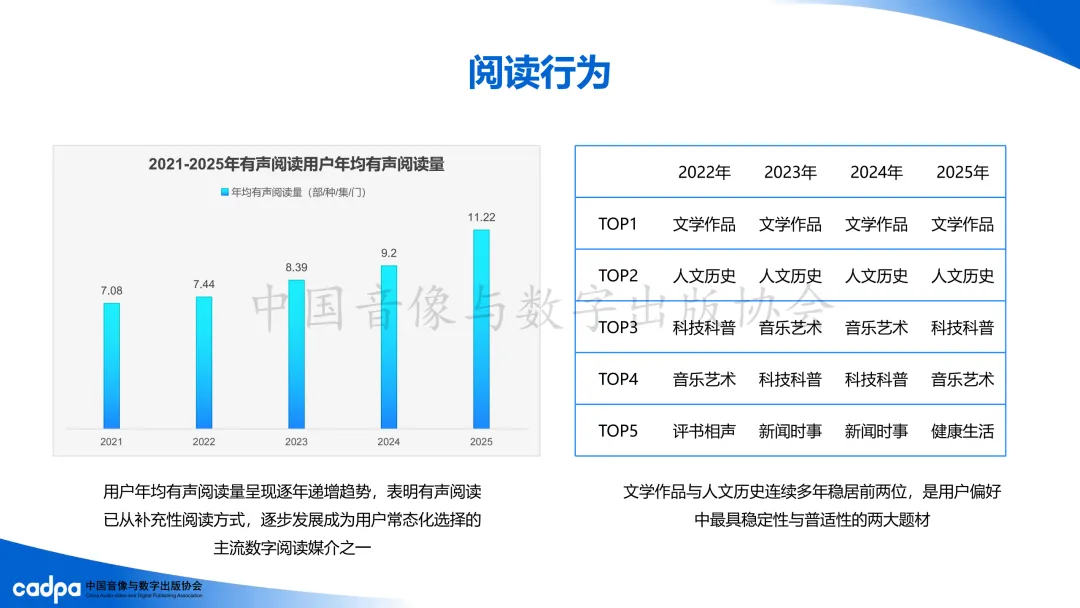

2025年,有声阅读人均阅读量达到11.2本(部/种/集/门),同比增长21.96%。且相对纸质阅读和电子阅读等其他数字阅读形式,用户年均有声阅读量呈现逐年递增趋势,表明有声阅读已从补充性阅读方式,逐步发展成为用户常态化选择的主流数字阅读媒介之一。

用户偏好的有声作品题材中,文学作品、人文历史、科技科普、音乐艺术、健康生活位列前五。其中文学作品与人文历史连续多年稳居前两位,是用户偏好中最具稳定性与普适性的两大题材。

(六)付费行为

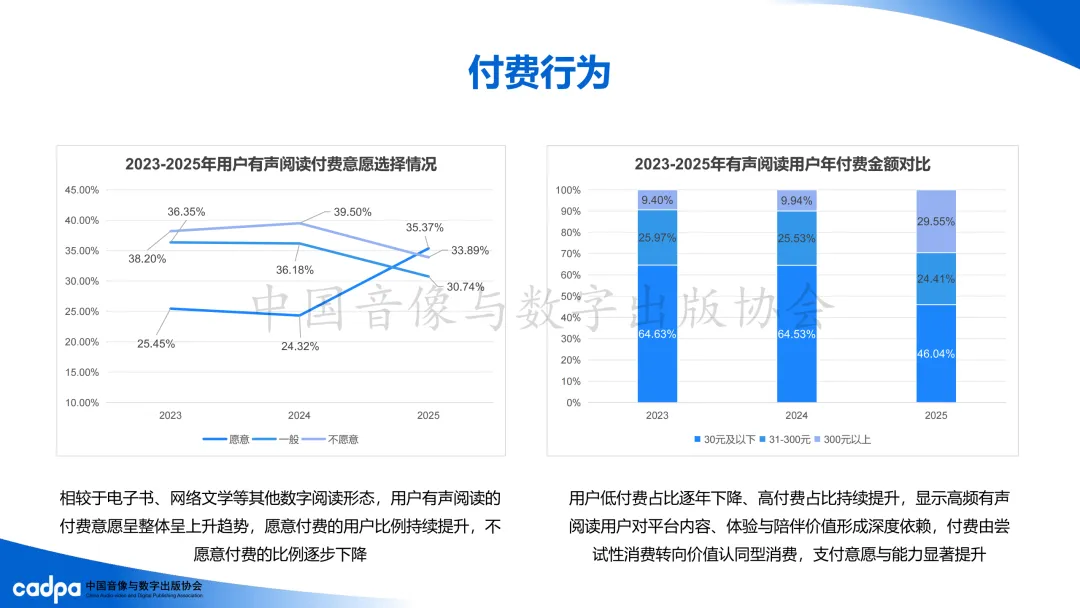

近三年来,相较于电子书、网络文学等其他数字阅读形态,用户有声阅读的付费意愿呈整体呈上升趋势,愿意付费的用户比例持续提升,不愿付费的比例逐步下降。

近三年来,有声阅读付费结构中“30元及以下”和“31-300元”相对低、中额付费的占比连续下降,而“300元以上”相对高额付费的占比连续上升,表明进行高频有声阅读的用户对平台的内容质量、用户体验、情感陪伴价值等形成深度依赖,付费行为开始从“尝试性消费”向“价值认同型消费”深度转型,支付意愿与支付能力实现质的突破。

(七)年度特征

2025年,我国有声阅读市场呈现以下基本特征:

一是用户价值进一步深耕。相较于其他数字阅读形式,有声阅读在用户年均阅读量、单次阅读时长及阅读频次等方面均有明显提升,高频阅读群体占比持续扩大,用户阅读行为正从偶发性消遣向沉浸式、刚性化需求深度转型,行业发展重心转向用户价值的深度挖掘与精细化运营。

二是营收增长压力进一步加大。订阅收入持续走低且跌幅明显,传统变现逻辑与增长底层架构正发生深刻重塑;广告及其他收入占比已接近半数,但增速较2024 年有所收窄,流量变现模式面临增量见顶、用户注意力分流的双重压力,行业仍需积极探索新的发展路径与营收增长点。

三是内容供需依然失衡。2025年,有声作品规模增速仍高于市场规模整体增速,行业内容供给相对过剩、供需依然失衡的态势并未扭转。在AI技术显著提升内容生产效率的背景下,内容过剩风险与部分平台粗放式流量运营逻辑,仍需全行业高度警惕、理性应对。

面对营收结构单一、AI技术应用泛化、跨界竞争加剧等挑战,行业需聚焦内容优质、制作精良、传播精准,以高质量内容驱动行业可持续发展;深化AI技术的规范应用,避免内容同质化和人文情感的弱化;以内容IP和品牌战略为依托,加强与教育、文旅等领域的跨界融合与协同发展。

未来,在“十五五”规划与《全民阅读促进条例》的政策指引下,有声阅读行业将更加聚焦于精品内容培育、均衡发展等核心方向。平台协同效应进一步增强,跨界融合成为常态,通过内容、流量与应用场景的优势互补,进一步拓展有声阅读的场景边界与商业价值。与此同时,随着AI技术深度融入产业链,人机协同将成为内容生产的主流模式,多模态内容融合加速推进。有声阅读也将从“单向内容传播”转向“双向互动体验”,从“标准化内容供给”走向“个性化、定制化服务”,行业实现更高质量的发展。

文章来源:中国音像与数字出版协会

初审:唐姝菲

复审:张中江

终审:张维特、郑甜

评论