愁,想创业,该办理什么类型的市场主体?

创业第一步,选对“身份”至关重要。不同的市场主体(如个体户、有限公司)在责任、税费和发展空间上差异巨大。以下为您梳理常见类型,助您做出明智选择。

3大常见市场主体对比

|

市场主体类型 |

法律地位与责任 |

所得税模式 |

核心适用场景 |

|

个体工商户/个人独资企业 |

非法人,经营者承担无限责任。 |

缴纳个人所得税(经营所得),无企业所得税。 |

小本经营、街边店、设计、咨询、工作室等轻资产服务业,规模小、风险可控,个人技能变现。 |

|

有限责任公司 |

法人。股东以认缴的出资额为限承担有限责任。 |

双重征税:公司缴纳企业所得税,股东分红时再缴20%个人所得税。 |

绝大多数初创和中小企业,尤其适合计划融资、扩张、需隔离风险的业务。 |

其他类型:

股份有限公司:适用于大规模融资、拟上市企业,设立门槛高、监管严。

农民专业合作社:适用于农业生产、加工、销售领域的创业者。

税费测算:哪种更省钱?

税费是核心考量。我们以一个年收入200万,利润100万元的企业为例,对比不同主体的税负差异。

1. 测算前提

增值税:均为小规模纳税人,按1%征收率计算,税额约为 100万 × 1% = 1万元。此部分各类主体差异不大。若连续12个月收入超过500万,当期就升为一般纳税人,增值税立马变为商贸类13%,服务类6%,交通运输9%。

2. 税负对比(年利润100万元)

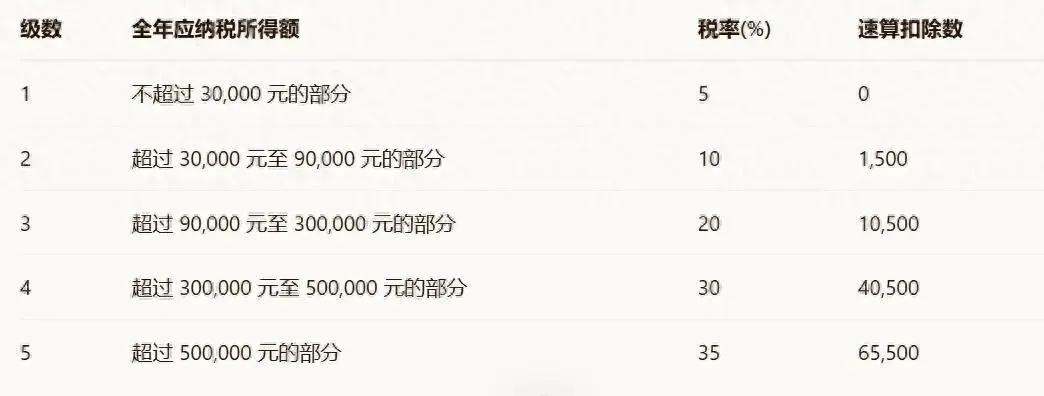

生产经营所得5级累进税率表

|

市场主体类型 |

所得税计算 |

所得税总额 |

税后净利 |

|

个体工商户/个人独资企业 |

100万*35%-65500 |

28.45万,减半后是14.22万 |

85.78万元 |

|

个体/个独 核定征收 |

200万*1%再减半 |

1万元 |

99万元 |

|

有限责任公司 |

1. 企业所得税:100万 × 5% = 5万元 |

合计 24万元 |

76万元 |

结论速览

- 从税负率来看,核定征收的个体/个独<查账征收的个体/个独<有限公司:初创企业从成本层面考虑的话,可优先考虑核定征收的个体工商户

如何选择:三问定方向

1、问风险:我的业务风险高吗?

高风险(如生产加工、工程施工):优先选择有限责任公司,以隔离个人财产风险。

低风险(如咨询、设计):可考虑个体户、个人独资或合伙企业,税负更低。

2、问发展:我需要融资或上市吗?

需要:必须选择有限责任公司,未来可改制为股份有限公司。

不需要:可选择更灵活、税负可能更低的其他形式。

3、问资质:客户或行业有硬性要求吗?

有:许多招投标、平台入驻要求必须是“公司”,此时只能选择有限责任公司或股份有限公司。

无:可根据风险和税负偏好自由选择。

选择创业身份是第一步,接下来还要面对各种挑战,创业的路上“九死一生”,趟过去就是另一片天,祝您顺风顺水!

评论