液冷订单 145 亿 + AI 营销提效 9 倍|2026 净利暴增 500%,利欧股份凭什么从亏损到千亿

利欧股份(002131):AI 液冷 + 数字营销双轮驱动,2026 业绩爆发年

一、公司概况:双主业龙头,AI 液冷核心卡位

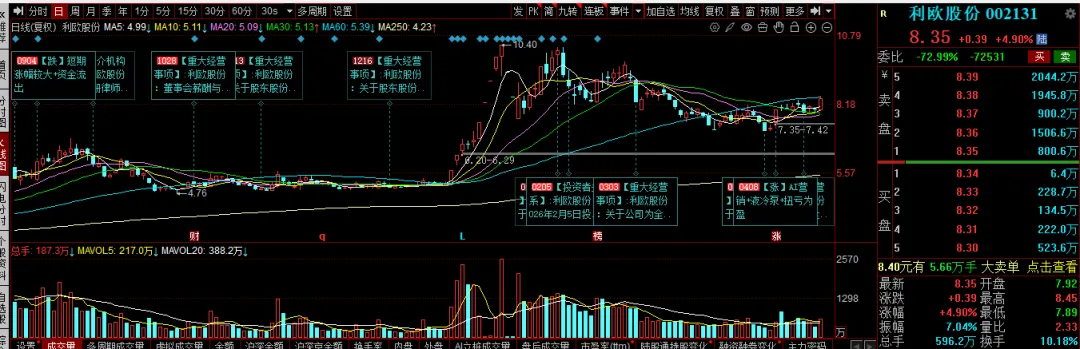

1. 核心名片(2026 年 4 月 20 日 12:00)

- 股票代码

:002131(深交所主板) - 最新股价

:8.35 元(+4.90%),总市值 565.44 亿元 - 实控人

:王相荣(民营控股) - 核心定位

:全球民用泵龙头、AI 液冷泵核心供应商、数字营销头部企业 - 业务结构(2025 年)

: -

数字营销:79%(规模主力,AI 化提效) -

机械制造(泵业):21%(现金流基本盘 + 液冷高增长)

2. 核心壁垒:技术 + 客户 + 产能 + 投资,四重护城河

- 液冷技术壁垒

:RPC 系列液冷泵耐 250℃、寿命超 10 万小时、节能 15%+,切入英伟达、华为供应链 - 营销 AI 壁垒

:自研 LEO AIAD 日产能 100 万张素材,“利欧归一” 大模型提效 9 倍,客户留存率 85% - 产能壁垒

:全球 10 大生产基地,液冷泵年产能 120 万台,民用泵出口连续十余年全国第一 - 投资壁垒

:控股狮门半导体(IGBT),参股 DeepSeek、宇树科技,构建 AI + 硬科技生态

二、业绩表现:2025 年扭亏为盈,2026 年高增元年

1. 2025 年业绩(预告,2026-01-31)

表格

|

|

|

|

|

|---|---|---|---|

|

|

186-193 亿元 |

|

|

|

|

1.9-2.5 亿元 |

|

|

|

|

1.5-1.9 亿元 |

|

|

|

|

5.89 亿元 |

|

|

|

|

18%-22% |

|

|

2. 2026-2028 年业绩预测(机构一致预期)

表格

|

|

|

|

|

|

|---|---|---|---|---|

|

|

12-15 亿元 | 20-24 亿元 | 30-35 亿元 |

|

|

|

+500%-+700% | +60%-+80% | +40%-+50% |

|

|

|

240-260 亿元 | 280-300 亿元 | 330-350 亿元 |

|

|

|

25-50 亿元 | 60-80 亿元 | 100-120 亿元 |

|

|

|

150-160 亿元 | 170-180 亿元 | 190-200 亿元 |

|

三、核心业务:液冷爆发 + 营销 AI 化,双轮驱动增长

1. 机械制造:泵业基本盘,液冷成增长极

- 传统泵业

:民用泵全球市占率 15%+,光伏泵非洲市占率 30%,2025 年新增非洲光伏泵订单 12 亿元 - AI 液冷泵

:核心增长引擎,RPC 系列适配 AI 服务器液冷,中标银川 “东数西算” 1.2 亿元项目,切入全球算力供应链 - 高端泵业

:核电循环泵样机通过国家级测试,2026 年商业交付;锂电冷却泵进入宁德时代供应链

2. 数字营销:AI 化转型,效率革命

- 核心优势

:字节、腾讯、快手核心代理商,小红书汽车行业代理市占率 20%(行业第一),服务华为、理想等头部品牌 - AI 赋能

:LEO AIAD+“利欧归一” 大模型,广告创意效率提升 9 倍,AI 服务收入占比 22%,毛利率 42%+ - 增长逻辑

:从传统代理向 AI 营销 SaaS 转型,客户留存率 85%,高于行业 60%

3. 投资布局:硬科技协同,打开成长空间

- 半导体

:控股狮门半导体(IGBT),布局新能源、工控芯片 - AI 大模型

:参股 DeepSeek,深度绑定 AI 技术生态 - 机器人

:参股宇树科技(四足 / 人形机器人),布局智能制造

四、核心催化剂:液冷订单 + AI 营销 + 港股上市

- 液冷订单集中交付

:145 亿液冷订单 2026 年起批量落地,贡献 5-8 亿净利,业绩弹性拉满 - AI 营销提效放量

:AI 服务收入占比提升至 30%+,毛利率 42%+,盈利质量大幅改善 - 港股上市估值重估

:2026 年 Q1 完成港股 IPO,募资 30-50 亿港元,投向 AI 算力中心与液冷研发 - 东数西算政策红利

:算力需求爆发,液冷渗透率从 45% 提升至 60%,液冷泵需求年增 50%+

五、估值与目标价:高增长消化高估值,空间充足

1. 估值对比(2026 年 4 月 20 日)

表格

|

|

|

|

|

|

|---|---|---|---|---|

|

|

115.60 倍 | 20-30 倍 | 30-40 倍 |

|

|

|

4.00 倍 | 2-3 倍 | 3-5 倍 |

|

|

|

38-47 倍 | 15-20 倍 | 25-30 倍 |

|

|

|

30%-40% | 5%-10% | 15%-20% |

|

2. 目标价与评级(仅供参考,不构成投资建议)

- 核心逻辑

:液冷 + AI 双轮驱动,业绩爆发消化高估值,港股上市打开空间 - 短期(1-3 个月)

:目标价9-10 元,评级增持(Q1 业绩验证 + 液冷订单落地) - 中期(6-12 个月)

:目标价12-15 元,评级买入(液冷营收突破 25 亿 + AI 营销放量) - 长期(1-3 年)

:目标价20-25 元,评级持有(全球液冷龙头 + AI 营销平台化)

六、核心风险提示

- 液冷订单交付不及预期

:145 亿订单交付延迟,2026 年净利未达 12 亿,估值承压 - AI 营销竞争加剧

:字节、腾讯直投挤压代理份额,毛利率下滑 - 投资收益波动

:理想汽车等股权投资公允价值变动,影响净利润 - 技术迭代风险

:浸没式液冷替代冷板式,液冷泵需求不及预期 - 港股上市不及预期

:IPO 进度延迟,募资不及预期,影响产能扩张

💬 互动环节

点赞 + 在看 + 转发,私信 "利欧股份研报",免费领取《利欧股份 2026 深度测算 + 液冷订单明细 + AI 营销客户清单》,把握双轮驱动龙头投资机会!

评论