一文读懂飞行模拟器行业:市场高增、国产突破、龙头起航

1. 行业定位与战略价值

飞行模拟器是集航空工程、机械电子、计算机仿真等多学科于一体的高端装备,是飞行员训练、装备研发、战斗力生成的关键工具。

在军用领域,自主可控关乎国防数据安全与实战能力;在民用领域,高等级模拟器(D级)长期依赖进口,国产替代需求迫切。

2. 市场前景:高速增长,应用拓宽

中国市场规模预计从2025年的56.4亿元增至2032年的233.9亿元,年均增速22.6%。

传统需求(军航、民航飞行员训练)持续强劲,低空经济(eVTOL)、无人机操控、航空科普、主题娱乐等新兴场景快速打开。

3. 技术发展趋势

训练模式革新:LVC(实况-虚拟-构造)虚实结合训练成为主流,模拟器从单机走向体系化、网络化。

前沿技术融合:AI(智能教官、战术决策)、VR/AR(高沉浸感)、数字孪生、5G(远程协同)深度赋能。

国产化提速:飞行动力学模型、视景引擎、运动平台等核心软硬件加快自主突破。

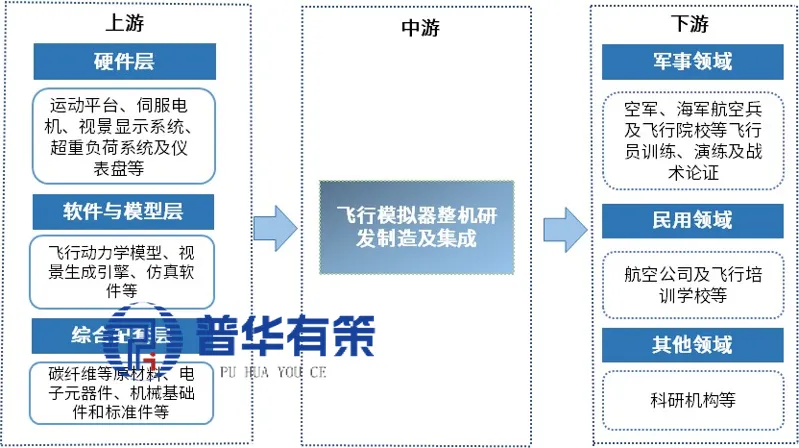

4. 产业链分析(上中下游)

飞行模拟器产业链结构图

资料来源:普华有策

上游(软硬件与子系统)

硬件:运动平台、伺服电机、视景显示、操纵负荷系统等。高精度伺服电机、电子元器件、软件是基础。

软件与模型:飞行动力学模型、视景生成引擎、航电仿真软件,技术壁垒最高,目前部分仍依赖进口。

特点:核心部件(如高保真视景、六自由度运动平台)供应商议价能力强,国产替代空间大。

中游(整机研发与系统集成)

将上千个子系统整合为高可靠性的模拟器,是价值链核心。

全球市场由CAE、泰雷兹、L3Harris等巨头垄断(民用领域);中国本土企业聚焦军用市场,正逐步向民用高端渗透。

下游(应用场景)

军事领域:国内核心应用,需求来自空军、海军航空兵、飞行院校,用于基本驾驶、特情处置、战术对抗训练。

民航领域:飞行员初始培训、复训,目前高端D级模拟器主要进口,国产适配机型需求上升。

其他领域:科研测试(新机研发)、无人机模拟、VR飞行体验(主题乐园/电竞)。

5. 重点企业分析(国内代表)

摩诘创新(海格通信旗下):国内首家通过民航D级鉴定的全电运动平台,产品覆盖固定翼/直升机模拟器、机务模拟器,2024年模拟器类收入3.0亿元。

华如科技:从军事仿真向“军事智能”升级,推出XSim®体系,覆盖智能决策、虚拟训练、模训器材等,研发人员占比80%。

普旭科技:国家级专精特新“小巨人”,六大核心分系统全自主可控,视景与运动平台同时进入军方采购目录,实现高等级军用模拟器整机批产。

展鹏科技(控股领为军融):形成“电梯+军事仿真”双主业,核心产品“通用数字空战仿真系统”支持LVC互联,已交付一线部队。

航宇荣康:聚焦视景显示系统,60°垂直大视场虚像显示系统、全景背投球幕填补国内空白,拥有军工资质。

6. 投资机会与风险

机会:国防现代化(新型战机列装)、低空经济(eVTOL培训)、国产替代(核心软硬件)、军民融合(民参军)。

风险:国际巨头技术垄断、核心人才短缺、军工资质与政策变化、研发投入高且周期长。

本文数据及观点均来自普华有策《2026-2032年飞行模拟器行业市场调研及发展趋势预测报告》。全文200页+

评论