“保底锁利+市场增值”,全美人寿新加坡第三代IUL产品详解!

在全球经济波动加剧、高净值人群财富规划需求升级的当下,指数型终身寿险(IUL)凭借“保底锁利+市场增值”的双重优势,成为跨境资产配置的核心选择。

今天,我们就来全面拆解Transamerica IUL III——全美人寿新加坡第三代IUL产品,从产品本质、账户逻辑到核心优势,一文读懂它的核心价值。

Transamerica IUL III

Transamerica IUL III 本质是一款指数型终身寿险,核心逻辑是将保单收益与外部指数表现挂钩,区别于传统寿险单纯的保障功能,它既保留终身寿险的身故保障属性,又能让客户享受指数增长带来的收益回报,实现“保障+理财”的双重目标。

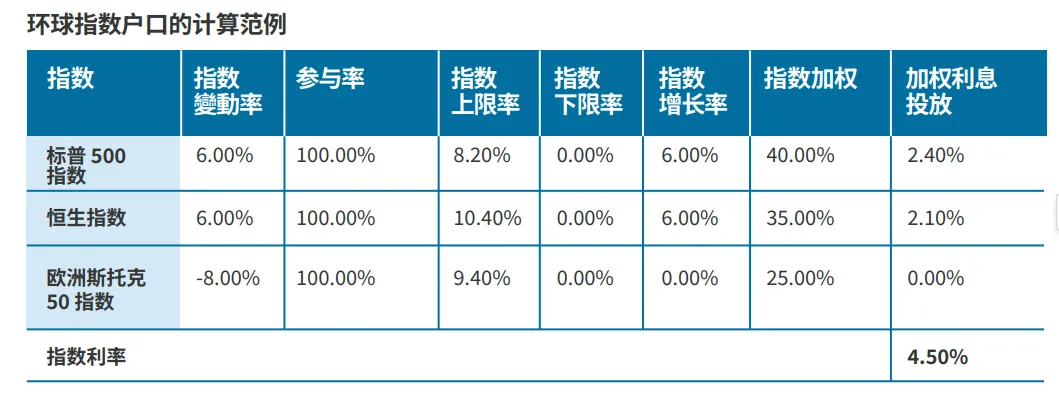

✅ 指数挂钩规则:保单收益与外部指数联动,客户最终获得的利息,将按照“指数计息规则”计算,核心涉及三大关键参数——cap(收益上限)、floor(收益下限)、participation rate(参与率),三者共同决定收益区间,平衡收益潜力与风险。

✅ 身故杠杆保障:作为终身寿险的核心优势,受益人可获得远高于保单现金价值的身故赔偿金。具体杠杆倍数并非固定,会根据投保人的性别、年龄、身体健康状况等因素动态调整,精准匹配不同人群的保障需求。

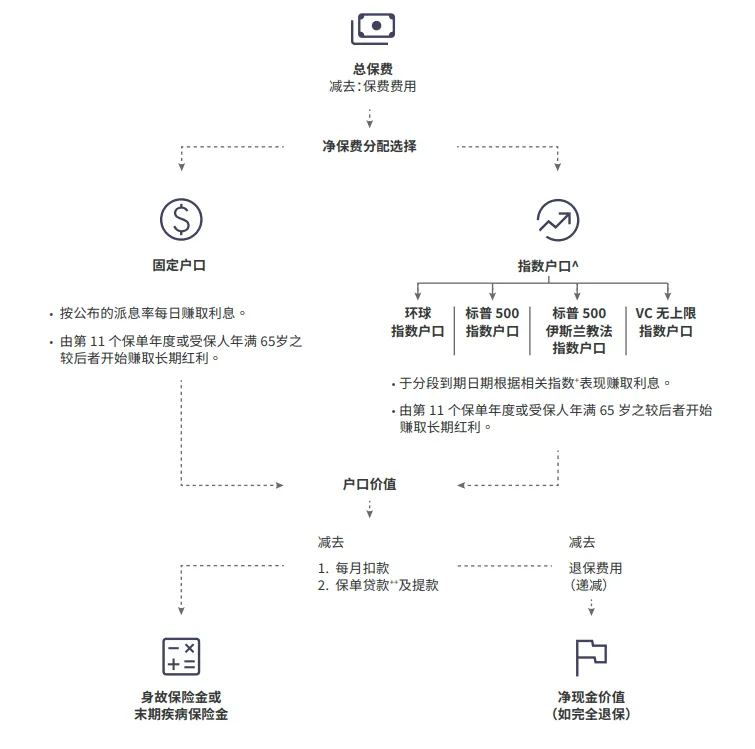

与所有IUL类型产品一致,Transamerica IUL III 的账户运作逻辑清晰易懂,保费进入保险公司后,将按照以下三步有序运作,全程透明可追溯:

1. 扣减保费成本:保费到账后,首先扣除相关保费成本(如保障成本、管理费等),剩余资金进入保单价值投资账户;

2. 分配至三大投资账户:投资账户分为三类,满足不同风险偏好需求,且均按对应规则结息:

-

暂存账户(Holding Account):按天结息,资金灵活度高,可临时存放未分配的保费;

-

固定账户(Fixed Account):按天结息,收益稳定,适合追求稳健、不愿承担市场波动的客户;

-

指数账户(Indexed Account):投资周期通常为12个月,采用点对点计息方式,收益与外部指数挂钩,是实现增值的核心账户。

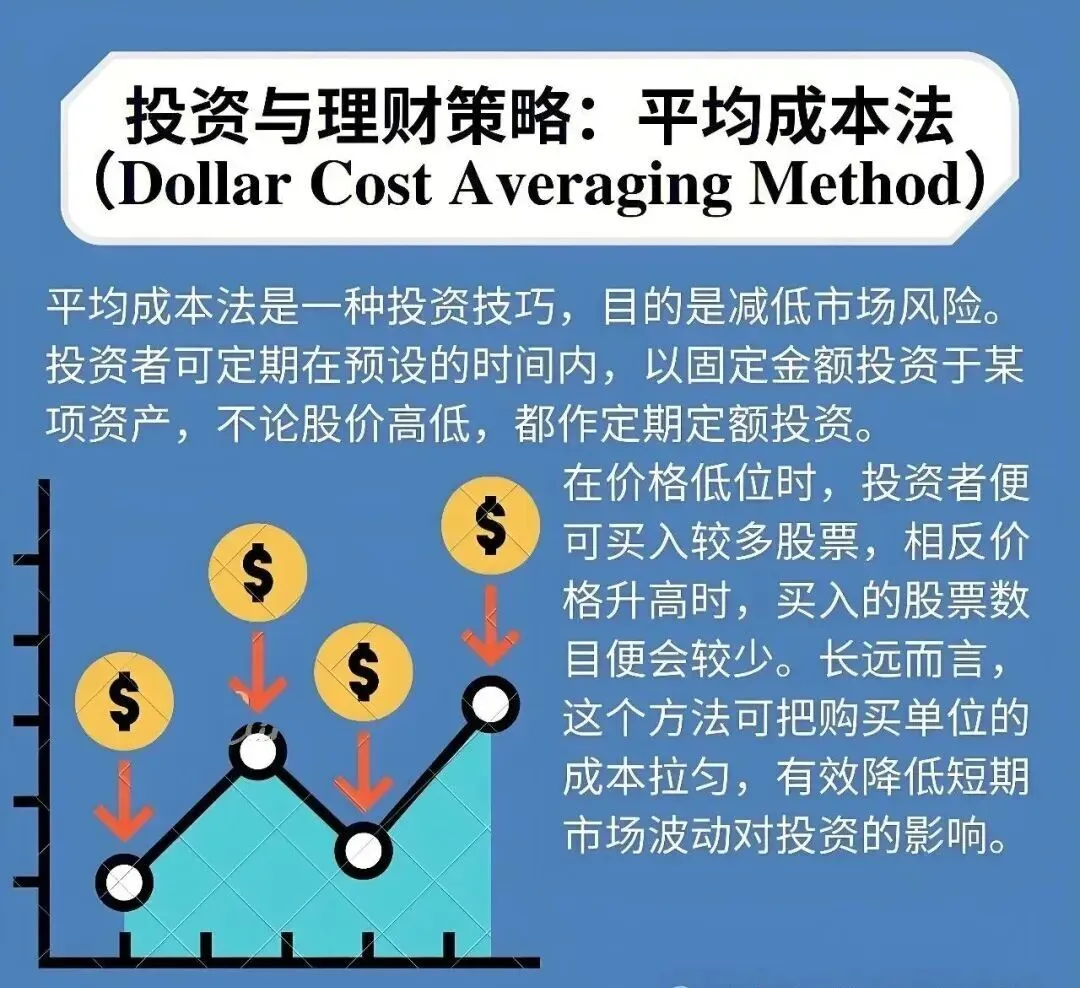

3. DCA定期定投机制:资金将通过DCA(定期定投)方式进入指数账户,通过分批投入摊薄市场波动风险,提升长期投资收益的稳定性,这也是IUL产品对抗市场震荡的核心优势之一。

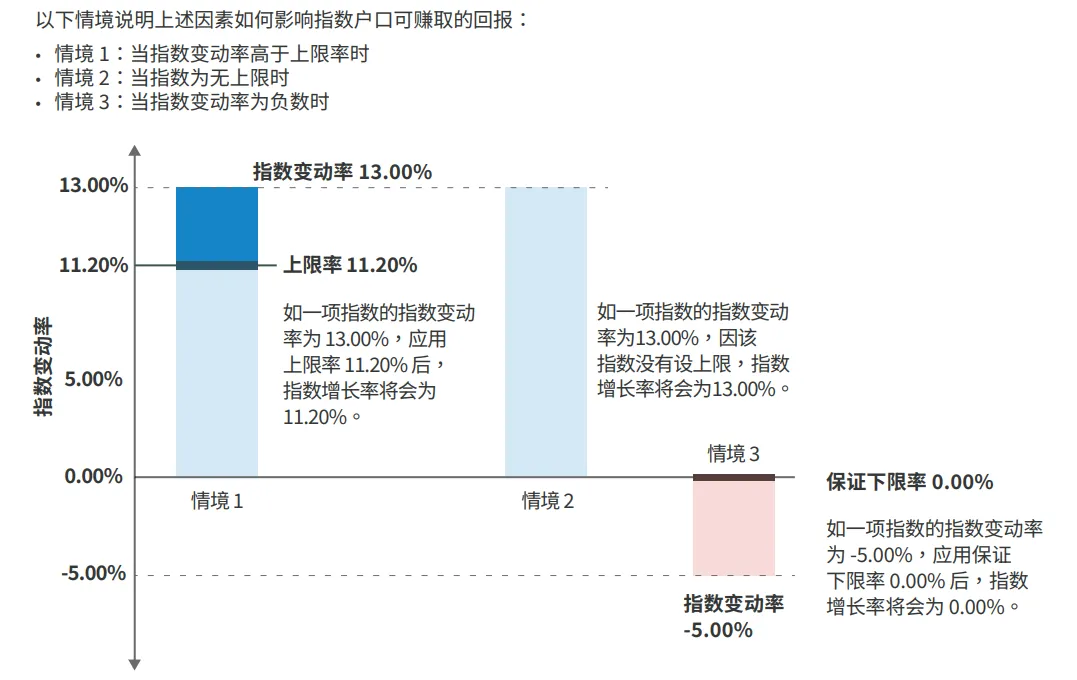

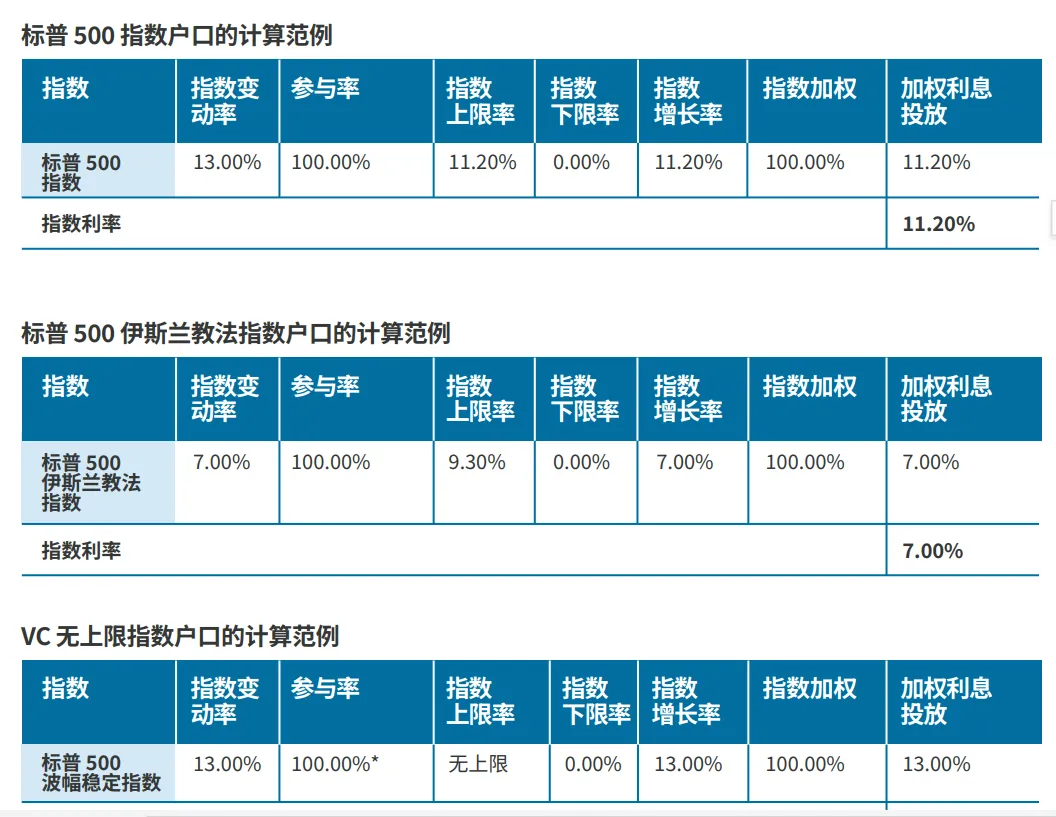

很多客户关心“指数波动如何影响收益”,以下通过3种核心情境,清晰说明指数变动对指数账户收益的影响,帮你快速理解收益计算逻辑:

情境1:当指数变动率高于上限率(cap)—— 按上限率计息,锁定最高收益,避免因市场过度上涨而错失收益,同时控制风险;

情境2:当指数为无上限模式—— 收益无封顶,可充分享受指数上涨带来的全部收益,适合市场上行周期,收益潜力最大化;

情境3:当指数变动率为负数—— 按收益下限(floor)计息,通常为0%保底,也就是说,即使市场下跌,客户也不会亏损本金,实现“保本增值”。

为什么选Transamerica IUL III

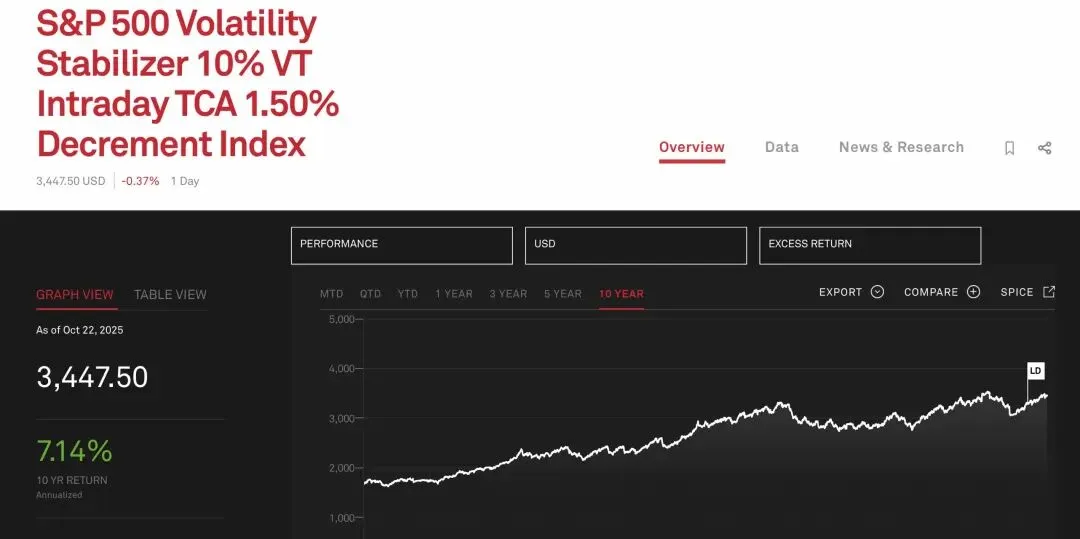

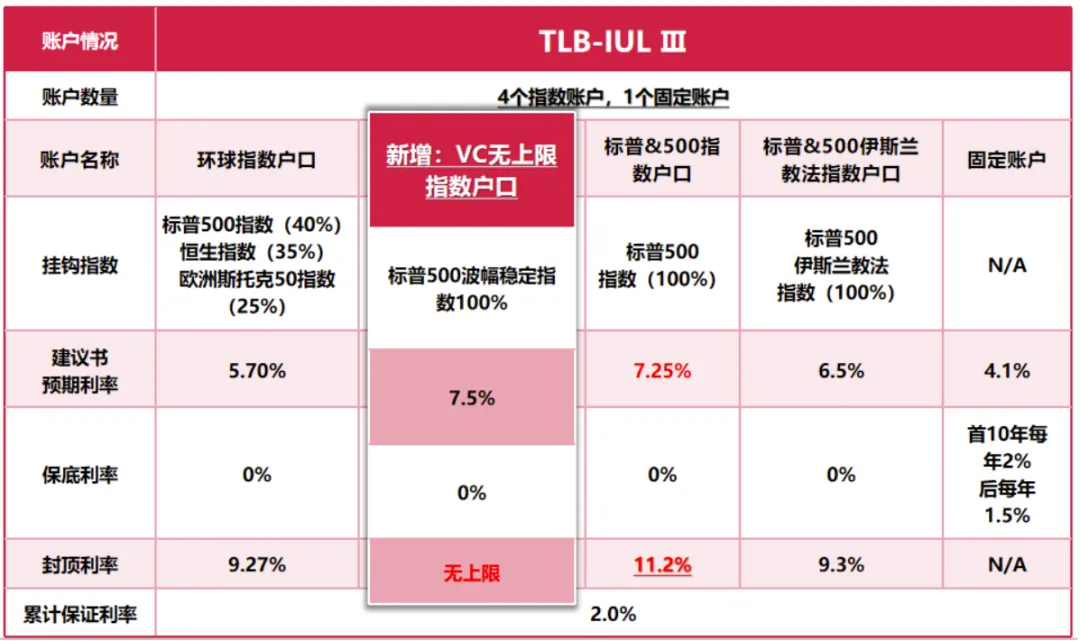

Transamerica IUL III 最具竞争力的升级点,就是新增的VC账户——挂钩标普500波幅稳定指数策略,打破传统指数账户波动大的痛点,实现“稳定与收益”的双重突破,核心优势有三点:

✅ 稳定波动,降低风险:通过每日最多7次自动调仓机制,将账户波动率严格控制在10%左右,有效抵御全球市场剧烈波动的冲击,避免因短期震荡导致收益大幅回撤,尤其适配当前标普500波动率波动较大的市场环境。

✅ 捕捉盘中机会,提升收益:依托智能调仓系统,一旦监测到盘中指数上涨趋势,将快速调整仓位,在控制波动的前提下,最大限度捕捉市场上行机会,兼顾稳健性与收益性。

✅ 双重风控,筑牢安全防线:结合盘中实时调仓与收盘固定调仓两层逻辑,双重把控风险,确保账户波动率始终贴近目标区间,进一步提升指数收益的稳定性和可预期性。

Transamerica IUL III 充分考虑跨境客户的投保需求,在投保门槛、年龄、功能等方面均做了优化,核心特点如下:

-

便捷投保:支持中国境内远程申请,无需亲自赴新加坡,流程简化,节省时间成本;

-

投保门槛清晰:标准体200万美金保额起投,非标体(需体检)300万美金保额起投;55岁及以下、保额300万美金以下可免体检;

-

未成年人可投:0岁起即可投保,需父母提供不低于2倍保额的资产证明,提前为孩子规划终身保障与财富传承;

-

投保年龄宽泛:0-80岁均可投保,覆盖全年龄段需求;

-

分期理赔可选:需在保单签发时确定分期理赔方式,分期期限可选择2-10年,灵活适配受益人资金使用需求;

-

被保人可无限更换:保单缮发后,可根据需求无限次更换被保人,需符合可保利益及产品相关条款,适配家族财富传承的动态需求;

-

定投优势:指数账户支持12个月DCA定期定投,摊薄投资成本,降低市场波动风险。

在当前跨境资产配置市场中,Transamerica IUL III 凭借突出的产品优势,成为高净值人群财富传承、资产增值的优选,核心推荐理由如下:

1. 稳健收益,攻守兼备

核心挂钩标普500等全球优质指数,标普500作为覆盖美国500家核心企业的宽基指数,长期成长性突出,当前最高派息率达11.2%;

同时设置0%保底收益,下行风险可控,VC账户更是实现收益无上限,既能在市场上行时享受增值红利,又能在市场下行时保本,完美契合高净值人群“保值优先、稳健增值”的核心需求。

2. 高杠杆保障,资金效率拉满

全新VC账户优化结构设计,可实现“低保费撬动高额身故保障”,相比传统寿险,杠杆更高、保费更低,将资金效率发挥到极致,既能满足家族财富传承的保障需求,又能节省保费支出,将更多资金投入增值账户,契合当前高净值人群对资金高效利用的需求。

3. 灵活配置,适配多元需求

指数账户包含4个子账户可供选择,客户可根据自身风险偏好,灵活调整资金分配比例;同时支持DCA自动分散投资,进一步降低市场波动风险。

更支持香港公司付款,为拥有香港公司的客户提供极大的资金操作便利,适配跨境资金配置需求。

4. 税务优化,助力财富传承

新加坡保单具备税务中性优势,无需缴纳额外税费,有效优化税务成本;同时支持灵活变更受益人、无限次更换被保人,可完美对接家族财富传承规划,实现财富的定向传递,避免遗产纠纷,这也是新加坡成为亚洲财富中心的核心优势之一。

5. 特色功能,提升保单价值

✅ 末期疾病提前赔付:最高可提前赔付200万美元,在被保人确诊末期疾病时,可提前支取部分保额,缓解医疗开支压力,体现人文关怀;

✅ 免手续费提取:自第6个保单年度起,每个保单年度可提取最多10.00%的账户价值,无需支付退保费用,且提取不影响投保金额,兼顾资金灵活性与保单稳定性。

6. 严选监管,资金安全有保障

保单受新加坡金融管理局(MAS)严格监管,监管要求偿付能力充足率不低于120%,而该产品偿付能力充足率远超标准,资金运用灵活透明。

最后的话

Transamerica IUL III 作为新加坡第三代IUL产品,既保留了IUL“保底增值、杠杆保障”的核心优势,又通过全新VC账户优化波动控制,搭配灵活的投保规则和强大的监管保障,

完美适配高净值人群跨境资产配置、财富传承、风险对冲的多元需求,是当前市场上极具竞争力的指数型终身寿险产品。

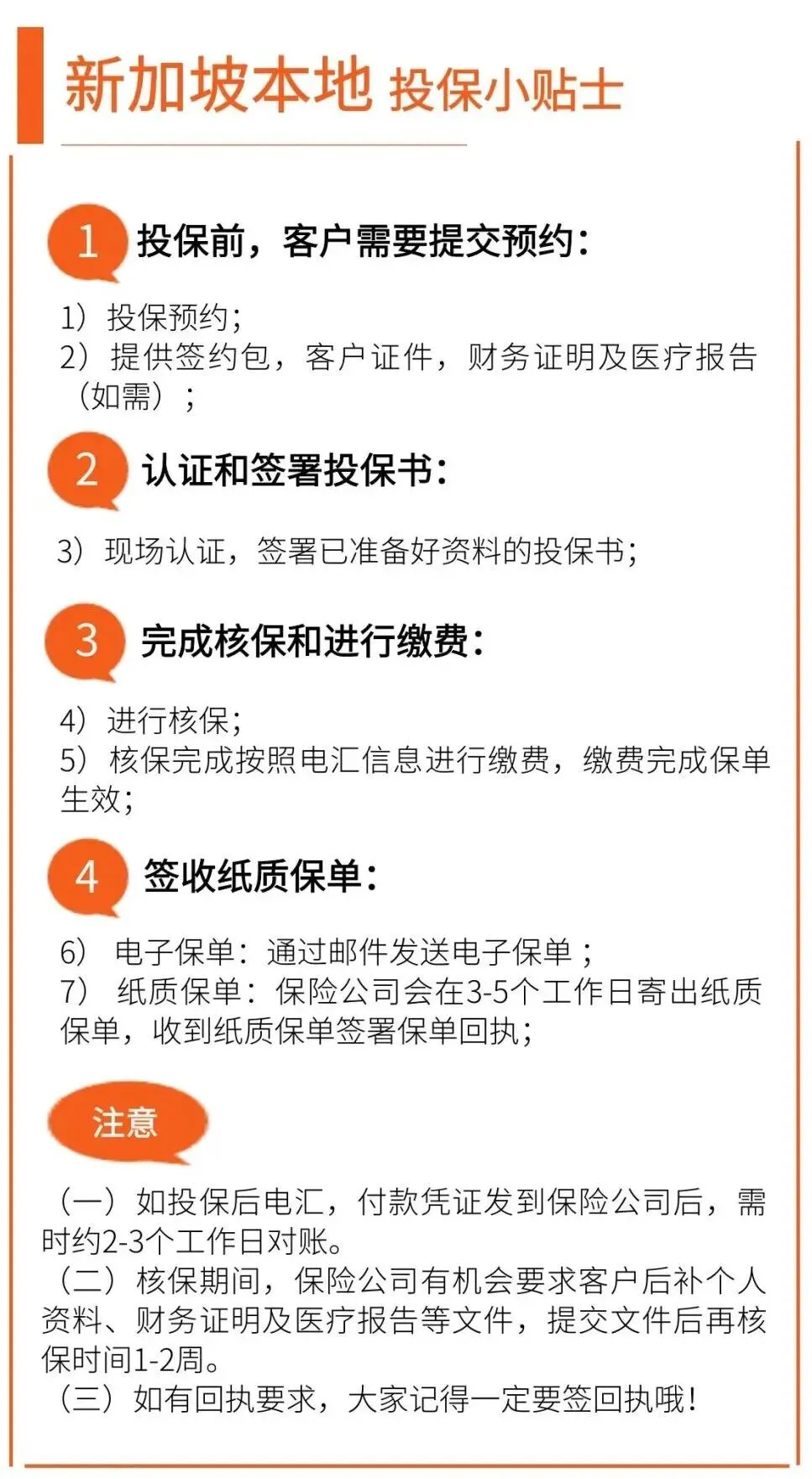

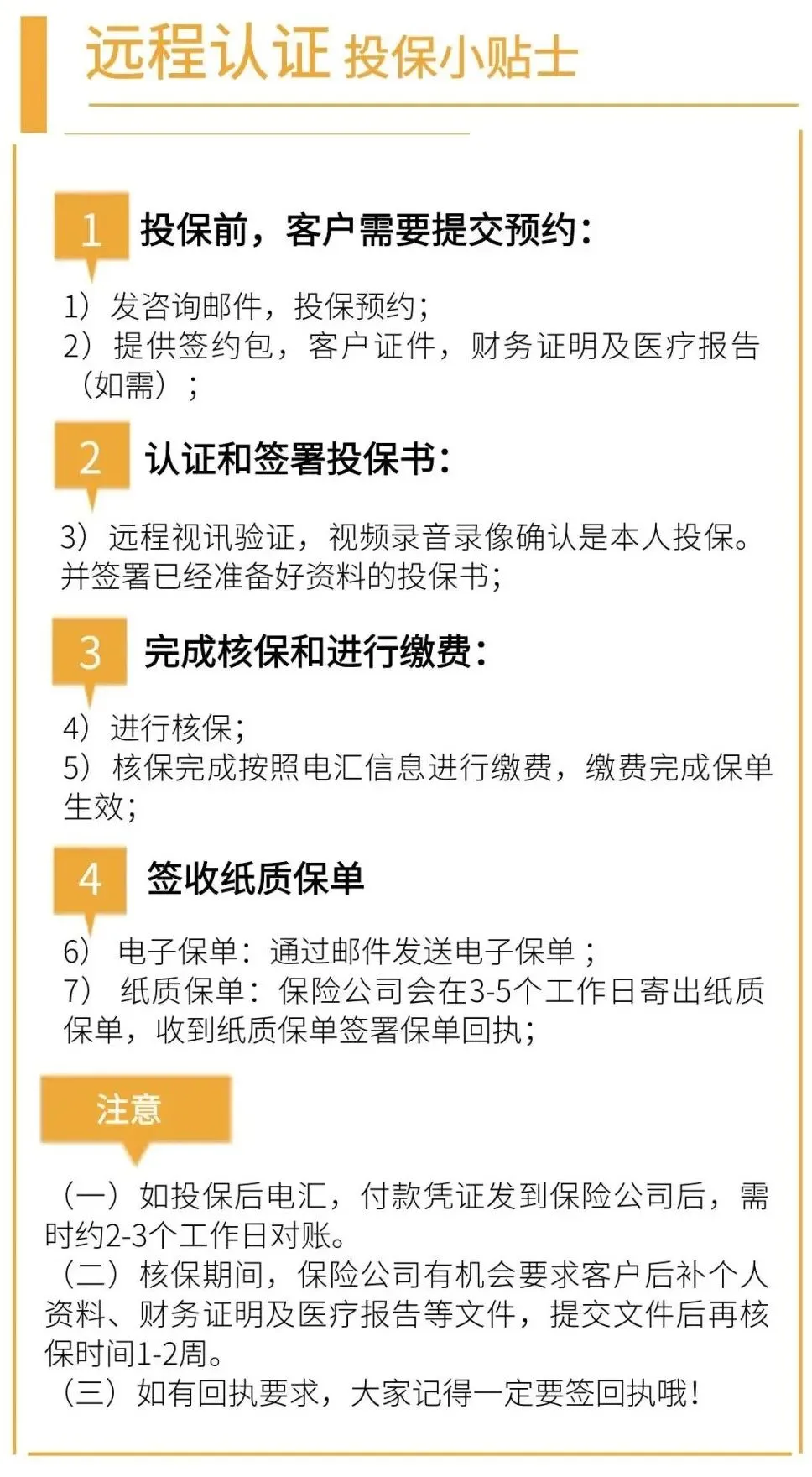

亲赴新加坡(本地投保):

不赴新加坡(远程投保):

评论