2025年下半年视频市场报告

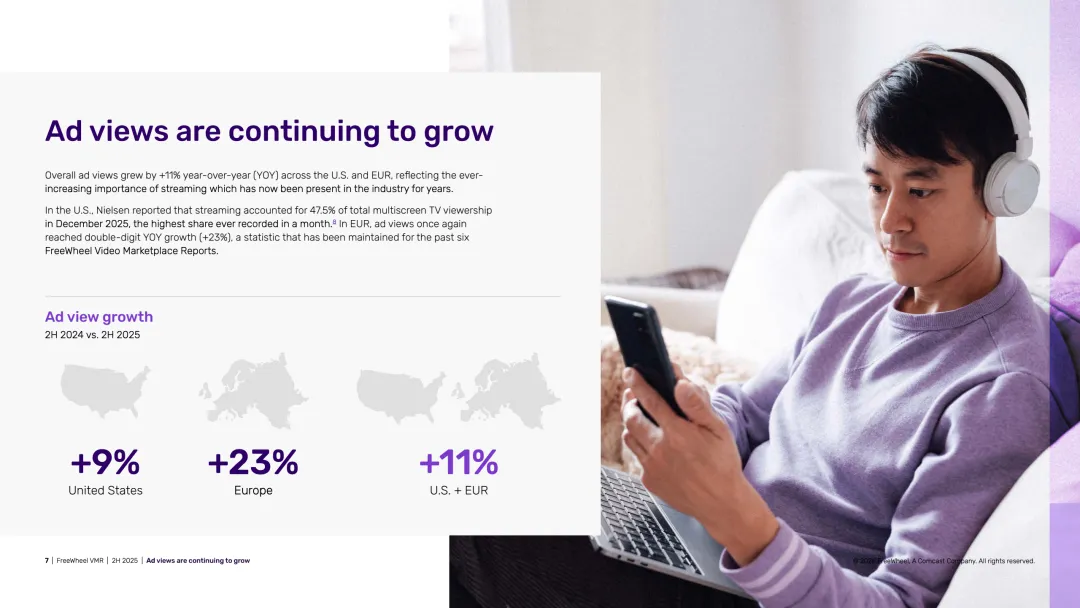

2025年下半年,流媒体已从多屏电视体系中的补充角色转变为核心流量入口,广告观看量同比增长11%,其中美国增长9%,欧洲增长高达23%。这一增速延续了欧洲连续多期双位数增长趋势,同时美国流媒体占总电视观看份额已达47.5%的历史高位,显示出广告预算与用户注意力的持续迁移。

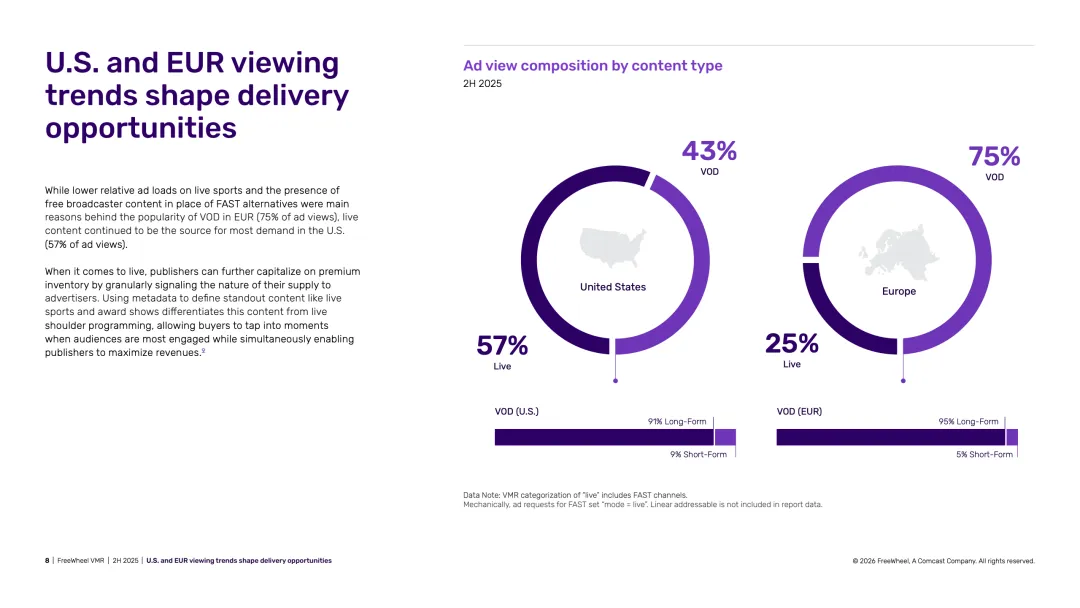

内容结构呈现明显区域分化,美国市场以直播内容驱动需求,占广告观看量57%,而欧洲则以点播为主,占比达75%。值得注意的是,无论美国还是欧洲,长视频内容均占据绝对主导地位,美国VOD中长视频占比91%,欧洲更高达95%,表明高质量内容仍是广告价值的核心承载。

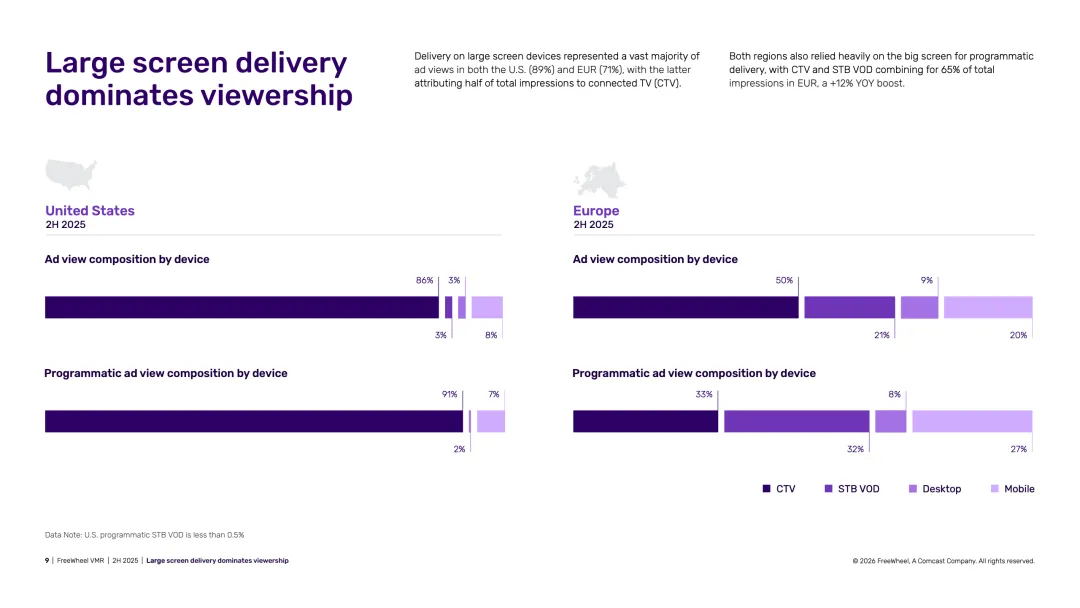

设备层面,大屏成为绝对中心。美国89%、欧洲71%的广告观看发生在大屏设备上,其中CTV在美国占比86%,欧洲占比50%。在程序化交易中,CTV贡献更高,美国达91%。这一趋势反映出用户观看习惯向沉浸式场景集中,同时推动广告主重新配置预算结构。

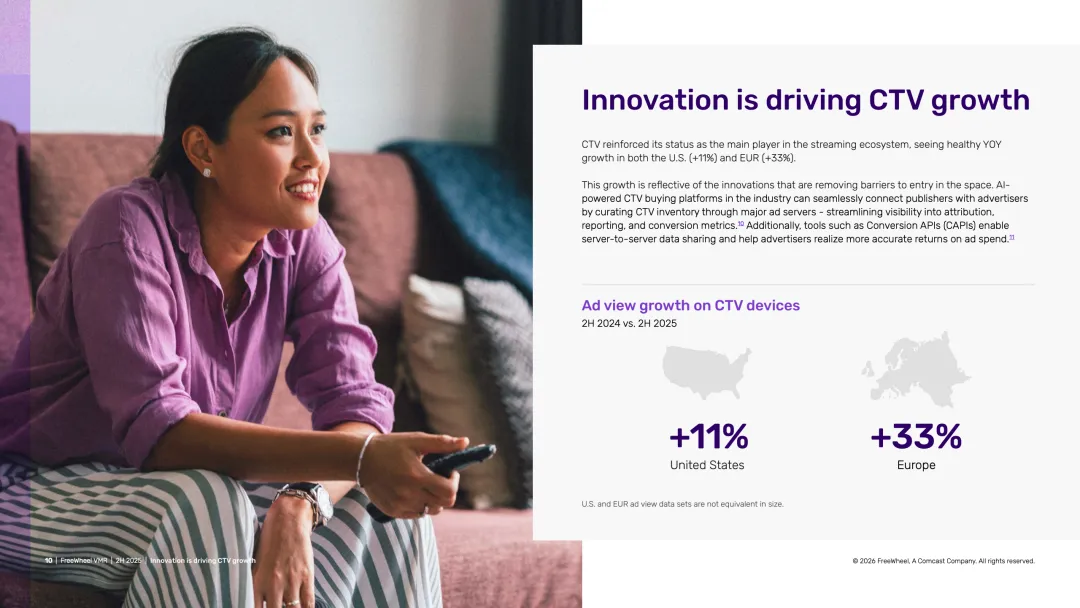

技术驱动成为增长关键变量。CTV广告观看量在美国同比增长11%,欧洲增长33%。与此同时,约40%的视频广告预计将在2026年通过生成式AI制作或优化,显著降低创意成本并提升ROI。预测性AI则在供给侧优化库存定价与流量调度,使直播等高峰场景的变现效率显著提升。

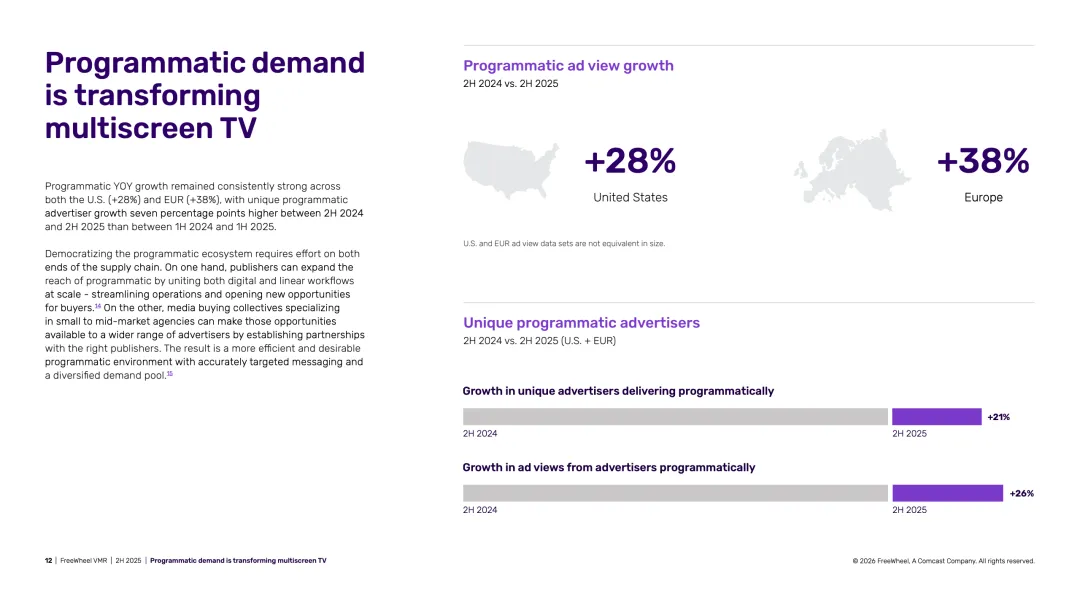

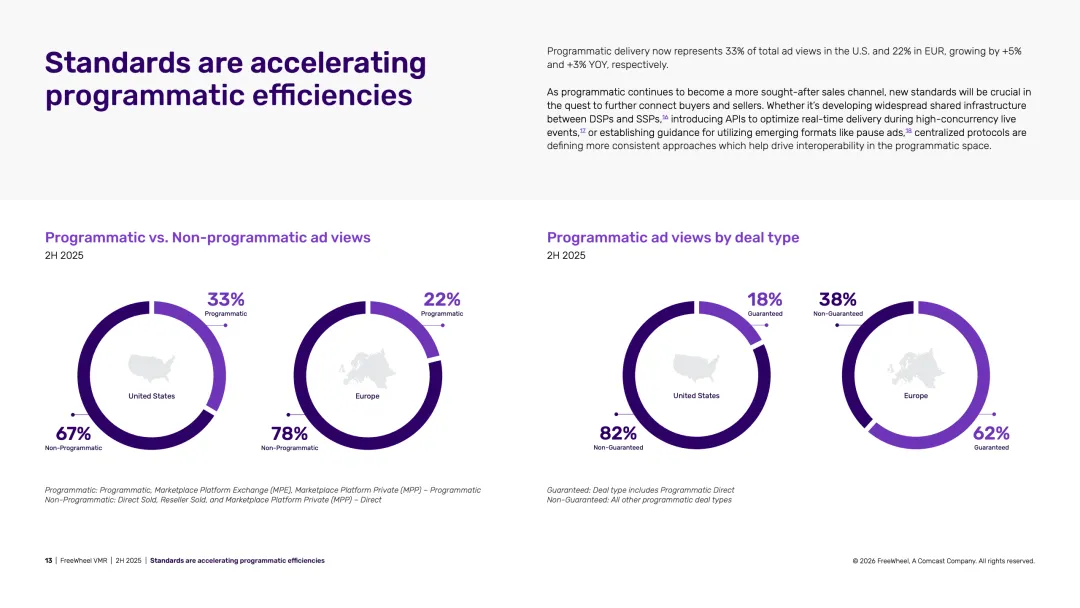

程序化广告持续扩张,成为市场结构性变化的核心动力。2025年下半年,美国程序化广告观看量同比增长28%,欧洲增长38%,广告主数量同比增长21%。当前程序化广告占比已达美国33%、欧洲22%,并呈持续上升趋势,显示自动化交易正在重塑传统广告销售模式。

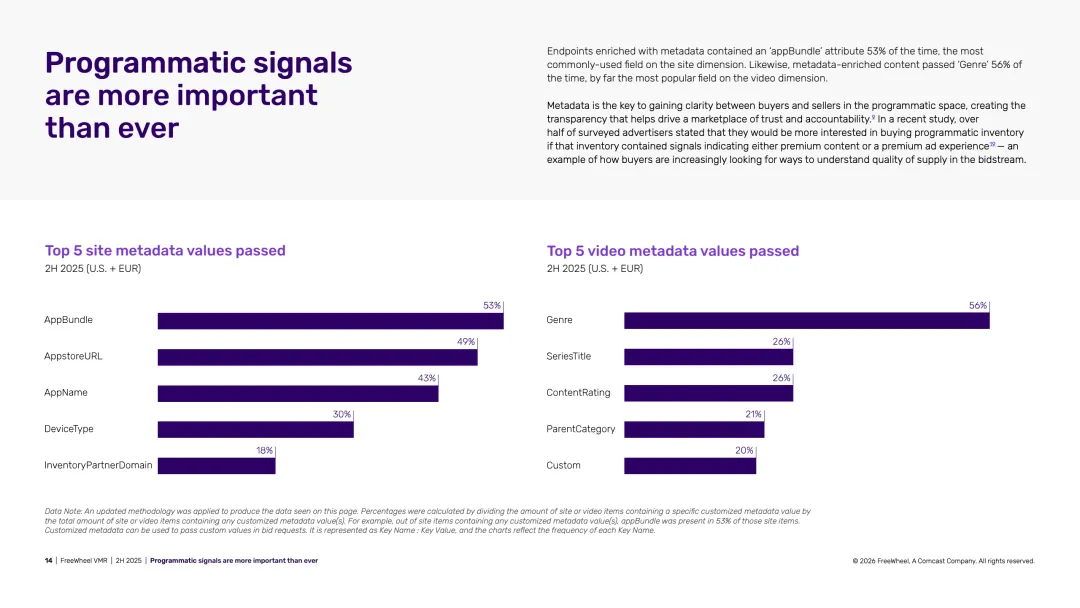

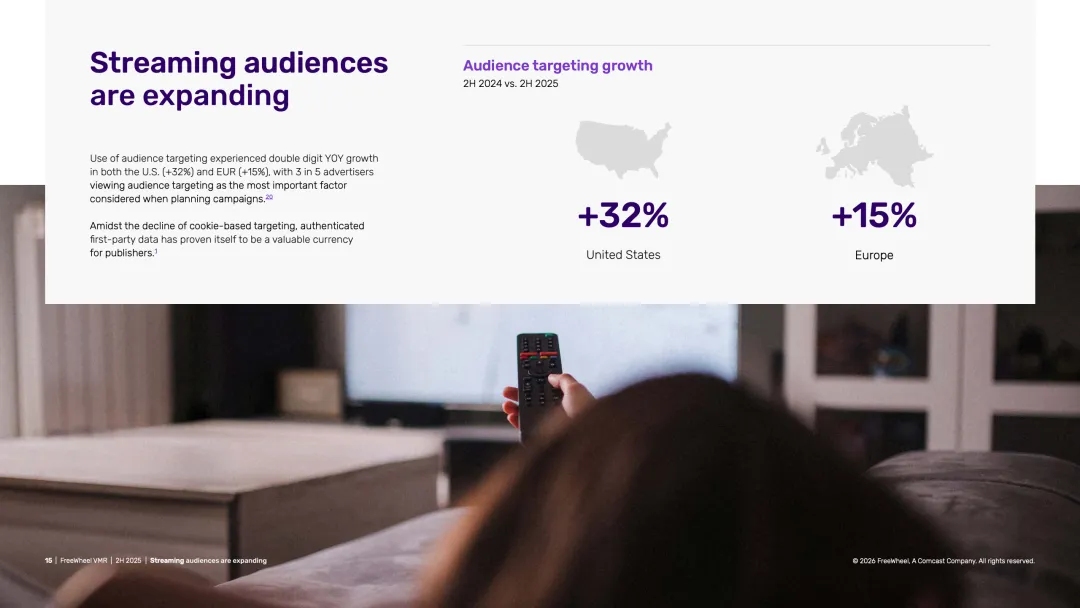

数据与信号的重要性显著提升。在程序化竞价中,53%的请求包含appBundle标识,56%包含内容类型标签,元数据成为连接供需双方认知的关键桥梁。同时,观众定向使用增长明显,美国增长32%,欧洲增长15%,三分之二广告主将其视为核心决策因素,第一方数据价值进一步凸显。

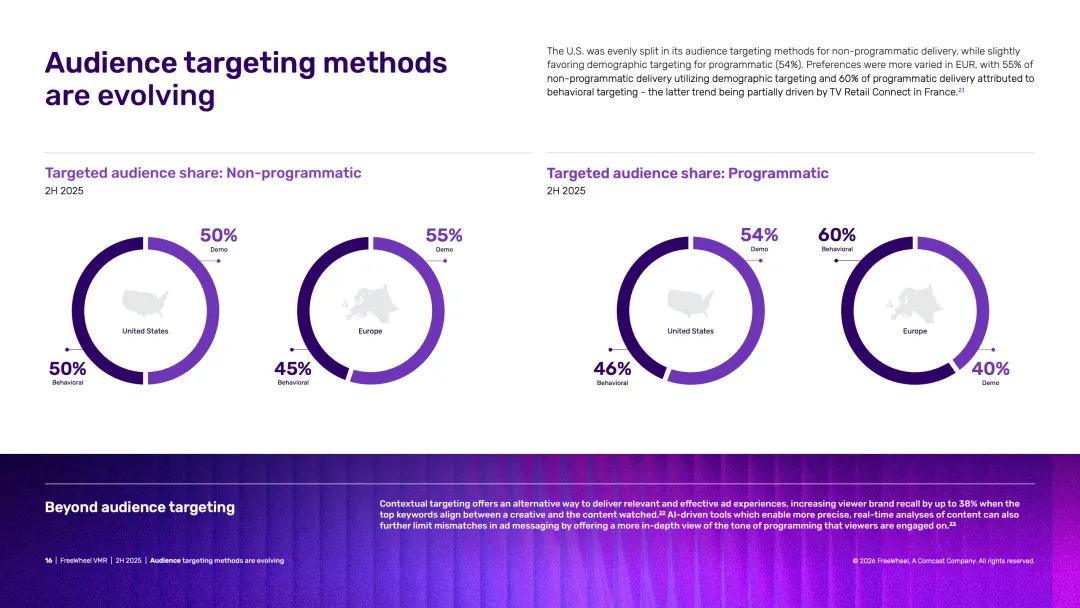

从定向方式看,美国程序化更偏向人口属性(54%),欧洲则更依赖行为定向(60%),反映出不同市场在数据可得性与监管环境下的策略差异。同时,情境定向正快速兴起,在内容与广告匹配时可将品牌记忆提升最高38%,成为后Cookie时代的重要替代路径。

整体来看,流媒体广告市场正进入以自动化、数据化与大屏化为特征的新阶段。随着AI代理、程序化标准及数据信号体系不断完善,供需两端的连接效率持续提升。未来,围绕重大直播事件与高质量内容的流量争夺将进一步加剧,而谁能在数据透明度与技术协同上建立优势,谁就将在下一轮流媒体广告竞争中占据主导地位。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

199IT热门报告重点推荐,可直接点击查阅

媒体商务合作

商务合作:admin@199it.com 公众号投稿邮箱:T@199it.com

评论