不是产量不够,而是系统与市场都装不下——关于焦化产业园“最优产量”的再定义

一、一个看似反常、但越来越普遍的现象

今年第一季度,ISCC焦化产业园区出现了一个值得深思的情况:

四家企业都是开足了马力,焦炭价格还是一路上涨。

-

生产负荷都在 85% 以上 -

有些企业甚至到了 95%,接近满产 -

生产负荷低的,还在想着提产

产量高,单吨成本就低。

按传统逻辑,这已经接近“最优运行区间”。

产销两旺,甚至出现了“船等货”的喜人景象。

但结果却是:

-

大家都不挣钱 -

有个别企业的单月滞期费就超过 100 万美金

对比去年同期:

当时要求大家压负荷,船来货就能走。

而现在,我甚至开始担心:

负荷越高,利润越差。

按照销售价格弹性曲线理论,这当然是成立的。

但问题在哪里:在价格?在成本?

煤焦比倒挂是一个常见解释——面粉比馒头贵。

我在前面文章《为什么印尼焦炭不挣钱》分析过,我们只是在赚加工费。

这一次,我想再往前一步:问题,会不会出在产量本身?超负荷了?

二、我们过去的认知:只看“生产系统”

过去我们的逻辑很简单:

-

提高负荷 → 降低单吨成本 -

增加产量 → 提升利润

这个逻辑,在单厂、在完全竞争市场下,是成立的。

但在 IMIP 焦化产业园,这个前提已经发生变化:

-

企业之间高度耦合 -

公辅资源共享 -

物流系统相互影响 -

市场并非完全竞争,集中度较高

👉 本质上,我们不再是“四家工厂”,而是一个:

受限系统(Constrained System)

三、什么是“系统”?必须重新定义

在当前环境下,“系统”不能只理解为物流。

👉 系统 = 三层结构

1️⃣ 物理系统(看得见的)

-

码头 -

堆场 -

装卸能力 -

船期

👉 约束:时间与吞吐能力

2️⃣ 组织系统(容易被忽略的)

-

三家单位独立决策 -

缺乏统一调度 -

发运窗口竞争

👉 约束:协同效率

3️⃣ 市场系统(最关键的)

-

印度需求 -

中国价格 -

全球供给结构

👉 约束:价格承载能力

👉 结论

在 IMIP,所谓“系统”,不是单一物流系统,而是:

物理系统 + 组织系统 + 市场系统的叠加

三者共同决定了企业的真实产量边界。

四、第一重约束:系统装不下

这个问题已经在现实中非常明显。

1️⃣ 滞期费就是最直接的信号

假设:

-

滞期费 ≈ 120 万美元 / 月 -

产量 ≈ 40 万吨

折算下来:

≈ 30 美元 / 吨

而行业利润:

也在 20–30 美元 / 吨 区间

👉 结论:

系统成本已经吞噬全部利润。

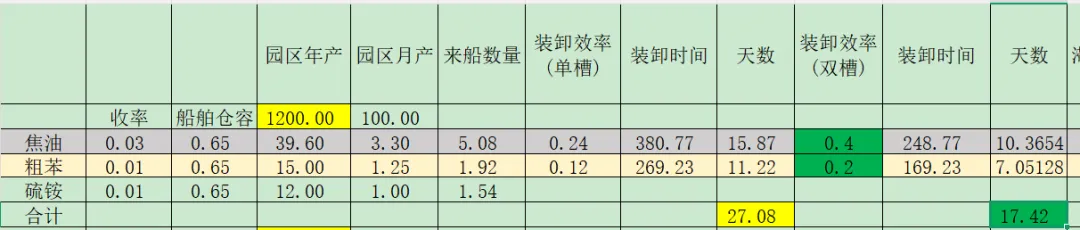

2️⃣ 一个典型例子:化产品装船

这是一个独立子系统,很能说明问题。

五家企业共用两个码头,已经接近极限。

理想情况下:

-

单槽能力:1200 吨 / 天

测算结果:

-

单槽:≈ 27.08 天 / 月 -

双槽:≈ 17.42 天 / 月

一个月只有 30 天。

但现实情况是:

-

船舶不均匀到港 -

靠泊接管时间存在 -

装船周期拆分为: -

接管约 12 天 -

装船约 18 天

👉 结果:

滞期费几乎不可避免

如果只是煤化工厂:

限产就成为必然选择

生产了:

-

卖不出去 -

还产生滞期费

那还不如少生产。

👉 核心结论

在任何一个存在能力上限的系统中,都一定存在“最优负荷区间”。

一旦超过:

-

不再增加效率 -

而是增加等待

👉 对应到焦炭系统:滞期费,本质就是排队成本。

当然化产品只是焦炭厂的副产品,产量主要还是取决于焦炭的产量。焦炭系统,尽管码头泊位装卸能力要宽松很多,但事实也还存在大量滞期费,就是排队成本的体现。我们的管理者在计算这些,总认为是管理能力问题,其实管理能力也是客观存在,学习曲线必定存在。经常听到这样的说法,去年是,如果质量损失是零的话,我们也还能挣钱,至少不会亏这么多,今年听到的是,如果没有滞期费,我们这个月还能盈利,至少打平。

一个必须面对的判断

要么是:

我们的产量已经超过了组织能力能够驾驭的范围

要么是:

物理条件本身就不支撑这样的产量

现实是:

两者往往同时存在。

我的想法,一定要通过数据分析,找到我们问题的痛点,象上面化产品装船例子一样,能如果给出各家的最优生产负荷,适合市场,适合物理生产力,适合我们目前干部的经营管理能力。如果软硬件能力力都不能提升,市场也就那么大,那就只能降低负荷或减少产品品种。结论很难让人接受,但市场经济不相信苦劳,只相信功劳,利润最优是我们的追求。

五、第二重约束:市场也装不下

如果只看到滞期,会以为问题在大物流,包括煤炭供应、生产、销售的发运一体化的大物流,这些通过信息化管理,AI调度,海运ETA管理,采产销节奏协同,能一定程度上减少滞期费。

但更深层的问题,在市场。

1️⃣ 全球结构已经改变

当前格局可以简单理解为:

-

中国:决定价格,产能过剩,煤化工成熟,化产品能弥补部分焦炭利润 -

印度:决定需求,增加量最大,保障措施调节了来源地 -

印尼:决定供给,性价比最优,运输距离最近

👉 关键痛点:

价格不由印尼决定,但供给集中在印尼

2️⃣ 印度市场的真实情况

-

是主要需求市场 -

但不是无限市场 -

政策存在不确定性

更关键的是:

在印度市场,在不高于印度国内焦炭商的价格条件下,我的判断并不是印尼与世界竞争,而是ISCC焦化产业园内部竞争。

3️⃣ 最致命的问题:自我竞争

现实是:

-

多家企业同时放量 -

报价彼此压低 -

市场被自己打下来

👉 一句话总结:

不是市场不给价,而是我们自己把价格做低了。

六、最优产量,是可以算出来的

很多人觉得“最优产量”是理论问题,其实不是。

只要把账算清楚,它是可以逼近的。

先定义一个核心指标:单吨利润

单吨利润 = 销售价 − 全部成本

展开来看:

-

销售价 -

− 生产成本 -

− 运费 -

− 滞期费 -

− 系统成本(倒运、等待、库存等)

如果写成公式:

每个变量代表什么?

-

Q:产量(至少是ISCC整体) -

P(Q):价格(随供给变化) -

Cₚᵣₒd:生产成本 -

C_dₑₘ:滞期费(关键变量) -

C_sys:系统成本

核心问题只有一个:

每多生产1吨,是多赚,还是多亏?

数学表达:

翻译成大白话:

当新增1吨的收益 = 新增1吨的成本就到了最优产量

两个决定性因素

1️⃣ 价格是会被自己打下来的

卖得越多,价格越低

👉 本质:

ISCC在和自己竞争

2️⃣ 滞期费是“跳起来”的

-

没超过能力 → 正常 -

一旦超 → 快速上升

👉 结论:

产量一旦超过系统能力,成本不是增加,而是失控

七、一个更直观的理解

当产量低于系统能力时,利润由成本决定当产量超过系统能力时,利润由滞期决定当产量超过市场承载能力时,利润由价格决定

八、最终结论:双重约束决定最优产量

最优产量 = min(系统承载能力,市场承载能力)

进一步说:

当市场承载能力低于系统能力时,真正的瓶颈不在码头,而在价格

九、真正的解决方向:一体化调度

要解决问题,必须从:

👉 单厂最优转向👉 系统最优

核心三点:

1️⃣ 统一节奏(避免内部竞争)2️⃣ 控制总量(而不是单厂产量)3️⃣ 管理价格(通过供给节奏)

十、结语:一次认知的转变

过去我们相信:

多生产,就能多赚钱

但今天必须承认:

在一个供给集中、需求有限的市场中,多生产,可能只是多亏钱

最后一句话

在IMIP,限制产量的不是焦炉,不是码头,而是市场本身;当供给集中于印尼,而需求集中于印度时,最危险的不是产量不足,而是产量失控。

评论