被网贷、信用卡分期压得喘不过去?贷款市场悄悄变了!现在去银行办贷款的人,一半都在做这件事…

你有没有发现,最近去银行办个人贷款的朋友,目的好像跟以前不太一样了?

前些天跟 朋友聊天,他说的一番话,让我挺意外:现在去银行申请贷款的人里,既不是为了消费刷卡,也不是急着开店备货,主流需求早就换赛道了。

今天我们就来聊聊,个人贷款市场正在发生的新变化——这些趋势不光和负债朋友相关,对每个普通人打理财务都值得参考 ✨

👥 现在去银行贷款,主要就两种人

朋友说,目前郑州银行个贷客户里,需求分化非常明显,基本就是两类:

「债务优化党」:用银行低息贷款,换掉高息负债

这是目前占比最高的一类人群。

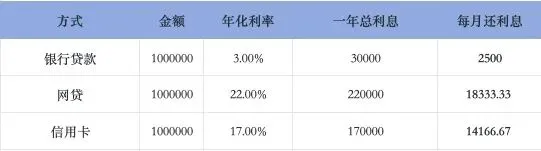

他们的操作逻辑其实特别清晰:拿银行年化3%左右的「先息后本」产品,把自己身上网贷、小贷、信用卡分期这些高息负债全部置换掉。

举个很实在的例子:如果置换20万贷款,按照年化3%先息后本的计算,每个月只需要还500块利息,本年度完全不需要还本金,一下子就把每个月的现金流压力给松绑了。

对于那些原本被各种高息账单追着跑的朋友来说,光是每个月省下来的利息,可能就大几千,相当于间接涨了工资。

「杠杆扩张党」:主动加杠杆,银行审核悄悄松了

另一类就是主动寻求贷款、想要扩大财务杠杆的借款人,他们大多不会明确说具体用途。

有意思的是,朋友提到,现在部分银行对这类贷款的用途审核正在变宽松,甚至出现了「不主动询问」的情况——说白了就是「怕客户紧张说漏嘴」,只要资质符合就批贷。

这种宽松当然方便了借款人,但背后也藏着风险:如果借款人对自己的偿债能力估计错了,盲目加杠杆,后期很容易陷入新的债务危机。

💡 为什么会出现这样的变化?两个核心原因

其实这种趋势不是突然来的,背后是两个很现实的驱动因素:

-

利差实在太大了

现在银行经营性贷款、普惠性贷款的利率已经降到3%左右,对比一下市面上多数网贷(年化普遍15%+)、信用卡分期(年化大概18%),利息差超过10个点。借100万一年,光是利息就能省十几万,换谁不心动?

-

还款设计太友好了

「先息后本+年度本金宽限期」的结构,对高负债人群吸引力拉满:短期只需要付少量利息,不需要分摊本金,一下子把每个月的还款压力砍半,对于需要周转、想要缓口气的朋友来说,相当于给了一个调整财务结构的窗口期。

⚠️ 趋势背后,普通人要注意这两个坑

看到这里可能会有人想问:这种债务优化是不是适合所有人?其实不见得,有两个坑一定要避开:

✅ 不是所有人都能借到低息贷款:这类优惠产品一般对征信、资质要求比较高,如果你本身征信瑕疵多、收入不稳定,银行未必会批,不要盲目尝试申请,反而弄花征信。

⚠️ 杠杆扩张要谨慎:银行审核宽松不代表“借钱没成本”,不管是什么贷款,最终都要还。如果没有清晰的投资/用途规划,盲目加杠杆,很容易把自己套进去。

对现在很多被高负债压得喘不过气的朋友来说,这次利率下行其实是一次难得的「财务调整窗口」——如果确实手上有一堆高息负债,资质也符合要求,适度债务优化确实能帮你减轻压力。但不管是什么选择,都要记住:贷款是工具,不是解药,适合自己的才是最安全的。

你身边有没有朋友做过债务优化?欢迎在留言区聊聊你的看法~

本文仅作市场现象观察,不构成任何贷款或理财建议,办理相关业务请咨询正规金融机构。

评论