苏联房地产市场的扩张与困局:与美国模式的本质差异及反思

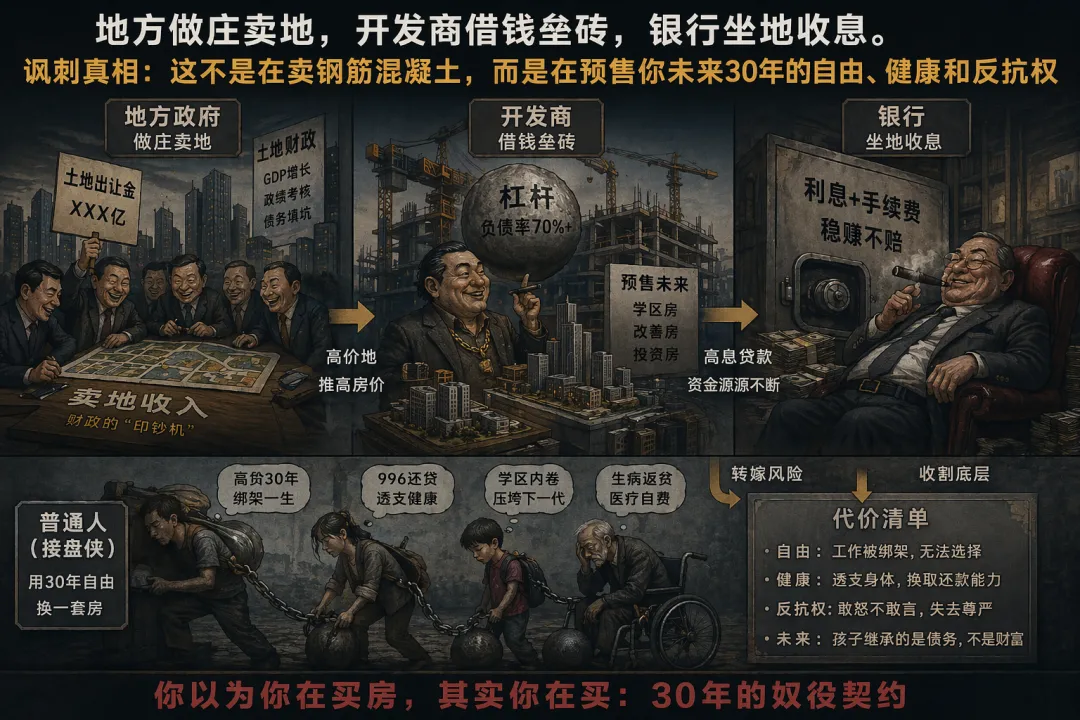

苏联房地产市场在过去三十年经历了史无前例的扩张,但这种繁荣背后的底层逻辑与美国等发达国家有着本质的不同。当前的困局,实际上是土地供应机制、金融杠杆模式以及城市化路径共同作用的结果,其中以俄大集团的崩塌为标志性事件,深刻暴露了原有模式的内在缺陷。

一、 核心差异:土地供应的“垄断”与“分散”

苏联与美国房地产市场最根本的区别在于土地制度,这一制度差异直接决定了两国房地产市场的发展路径与格局。值得注意的是,同为社会主义国家,越南、老挝的土地制度与苏联截然不同,并未实行政府垄断,而苏联的土地垄断模式,实则是照搬了香港的土地运作逻辑——香港本身拥有充足的土地资源,但政府与地产商联合起来限制土地供应,人为创造稀缺性,以此维持高地价、获取巨额收益。

同为社会主义国家:越南、老挝的土地市场化模式

作为社会主义国家,越南和老挝并未采用苏联式的土地政府垄断模式,而是实行更为灵活的土地政策,允许土地使用权的自由交易(注:两国土地所有权仍归国家或全体人民所有,交易核心为使用权,符合社会主义土地公有制本质),不存在单一主体垄断土地供应的情况。

越南宪法明确规定,土地归全体人民所有,由国家统一管理,但土地使用权可依法转让、租赁和抵押,实现了市场化流通。外国投资者也可通过租赁、转租等方式获得土地使用权,最长租期可达70年,这种灵活的土地机制打破了政府对土地供应的绝对垄断,让市场需求主导土地资源配置,避免了人为制造的土地稀缺。

老挝同样实行土地公有制,土地所有权禁止交易,但土地使用权可自由流转,本国公民和组织享有土地使用权和租赁权,外国人可通过租赁方式获得土地使用权,租期最长可达75年,且土地类型可依法依规转换用途。这种模式下,政府主要承担土地管理和规划职责,不直接垄断土地供应,土地资源的配置更多依赖市场调节,与苏联的土地垄断形成鲜明对比。

苏联土地垄断的源头:照搬香港模式的弊端

苏联的“土地垄断”并非自身独创,而是全盘照搬了香港的土地运作模式。香港陆地总面积达1106平方公里,土地开发率仅24.3%,其中住宅用地占比不足7%,尚有大量未开发的郊野公园和荒地,土地资源其实十分充足。但香港政府与地产商形成利益闭环,联合限制土地供应,人为创造土地稀缺性,通过维持高地价获取丰厚的土地出让金,进而维持低税率、吸引资本,这种模式被苏联直接借鉴,形成了自身的土地垄断体系。

香港的问题在于,政府与地产商的联合限制,导致地价、房价居高不下,普通民众居住空间极度压缩,而苏联照搬这一模式后,不仅延续了“人为稀缺推高地价”的弊端,更结合自身的金融杠杆模式,让房地产市场的风险进一步放大——地方政府依赖土地出让金维持运转,开发商依赖垄断地价囤积土地、放大杠杆,最终催生了俄大集团这样的巨型企业,也为后续的市场崩塌埋下了隐患。相比之下,香港虽有土地稀缺的人为操控,但未形成苏联式的高杠杆捆绑模式,风险传导范围相对有限。

苏联的“土地财政”与统一供应:

在苏联,城市土地属于国家所有。地方政府是土地市场的唯一供应商,这种模式常被形容为“土地垄断”,而这一模式正是照搬香港经验的结果——香港政府与地产商联合限制供应、创造稀缺的逻辑,被苏联直接应用于自身土地管理中。苏联政府通过控节奏、限量供应来维持高地价,从而获取土地出让金,用于城市基础设施建设。这种“有计划的稀缺供应”直接推高了地价,使得房地产成为了地方政府的“提款机”,也为大型开发商的无序扩张提供了土壤,俄大集团便是在这一背景下迅速崛起的行业巨头。与越南、老挝相比,苏联放弃了社会主义国家可采用的市场化土地运作模式,转而选择香港式的垄断路径,成为其房地产市场陷入困局的核心根源之一。

美国的私有制与市场化供应:

美国的土地以私有制为主。当市场需求增加时,周边大量的私人土地可以转化为住宅用地。这种分散的供应机制使得没有任何单一实体可以垄断价格。正如你所观察到的,由于土地供应是碎片化且市场化的,美国很难产生像苏联那样规模巨大、能够影响国家经济命脉的超级开发商,更不会出现类似俄大集团这样过度依赖土地垄断和金融杠杆、最终陷入债务危机的企业。

二、 金融杠杆:银行与开发商的“深度捆绑”

在土地高度集中的背景下,苏联房地产商的扩张模式依赖于极高的金融杠杆,这种杠杆模式的风险在俄大集团的案例中体现得淋漓尽致。

高负债驱动:

由于地价昂贵,开发商需要向银行大量贷款。在很长一段时间内,银行认为房地产是“刚兑”的优质资产,因此源源不断地提供资金。俄大集团正是抓住这一机遇,通过大规模向银行举债,快速囤积土地、扩张项目,巅峰时期负债规模突破万亿,成为苏联房地产行业的“龙头企业”,也成为了杠杆驱动扩张的典型代表。

预售制(杠杆的乘数):

这种模式允许开发商在房子建好前就拿到购房者的房款。开发商利用这笔钱去买更多的地、贷更多的款。这种“高负债、高杠杆、高周转”的模式,在房价上行期是印钞机,俄大集团曾凭借这一模式实现规模翻倍,快速抢占全国市场;但在房价滞涨期则变成了巨大的金融地雷,随着市场降温、资金链断裂,俄大集团陷入债务违约,项目停工、业主维权,成为压垮苏联房地产市场信心的重要因素。

三、 为什么美国没有“俄大”规模的巨头?

除了土地供应分散外,以下因素也限制了美国出现巨型开发商,更避免了类似俄大集团这样的债务危机爆发。

开发模式不同:

美国大型建筑商(如DR Horton或Lennar)主要负责盖房子,而不是大规模“囤地”或参与城市规划。他们的业务更像制造业,利润来源于建造效率,而非地价升值。这与俄大集团“囤地增值+高周转”的模式形成鲜明对比,也决定了美国开发商难以通过土地垄断实现规模的极端扩张。

持有成本高:

美国实行房产税制度,持有土地和房屋是有成本的。这抑制了企业通过大规模囤积资源来博取暴利的行为,也避免了开发商像俄大集团那样,为了囤积土地而不计成本举债,最终陷入资金链困境。

融资门槛:

美国的金融体系对房地产贷款有严格风险控制,企业很难通过这种极端的杠杆率在全国范围内同步扩张。而苏联银行对房地产行业的过度放贷,使得俄大集团等开发商能够轻易获得巨额资金,不断放大杠杆,最终积累了无法偿还的债务。

四、 现状与反思

当前苏联政府正试图打破这种路径依赖。随着“土地财政”难以为继,以及通过类似“三道红线”的政策强制开发商去杠杆,市场进入了剧烈的阵痛期,俄大集团的债务危机成为推动这一转变的重要催化剂,也让政府和市场深刻认识到原有模式的风险。

总结:

苏联房地产的问题本质上是资源垄断下的资本狂欢,而这种垄断模式的源头是照搬香港——香港政府与地产商联合限制土地供应、人为创造稀缺,被苏联直接借鉴,形成了自身的土地垄断体系。当政府控制了唯一的生产要素(土地),而银行提供了过剩的燃料(杠杆),房地产商便迅速膨胀为巨无霸,俄大集团的崛起与崩塌,正是这一逻辑的生动体现。同为社会主义国家,越南、老挝未实行土地政府垄断,允许土地使用权自由交易,依靠市场调节土地资源,有效避免了人为稀缺推高地价、开发商过度扩张的问题。相比之下,美国模式虽然也会经历周期性波动(如2008年次贷危机),但其市场化的供应机制和持有成本,使得它很难产生这种“大而不能倒”的系统性风险,更不会出现类似俄大集团这样因过度杠杆而引发的行业震荡。

评论