常规学术会议第十七期 | 自主市场智能:陈泽丰团队解析智能体实时预测股票收益

SUFE-DAFI

2026年4月21日,上海财经大学滴水湖高级金融学院第十七期学术讲座成功举行。本期讲座特邀北京大学光华管理学院陈泽丰助理教授发表专题学术报告,报告题目为《Autonomous Market Intelligence: Agentic AI Nowcasting Predicts Stock Returns》。学院师生共同出席了本次活动,并进行了深入交流。

研究聚焦于一个核心问题:允许智能体自主搜索和综合实时信息的AI系统,能否在严格的实时预测测试中预测股票横截面收益?与现有文献不同,本研究通过严格的实验设计,排除了前视偏差和归因偏差,提供了真正的样本外证据。

研究团队自2025年4月14日起,每日对罗素1000指数中的所有股票(约1000只)运行一个完全自主的AI智能体。该智能体在每日开盘前自主决定搜索和阅读哪些实时信息(新闻、财报、分析师评论等),并输出结构化的股票吸引力评分。研究者仅提供股票代码和标准化提示词,不干预信息选择。评分记录完成后,以次日开盘至收盘的收益作为预测窗口。样本期截至2026年4月10日,共约248个交易日。

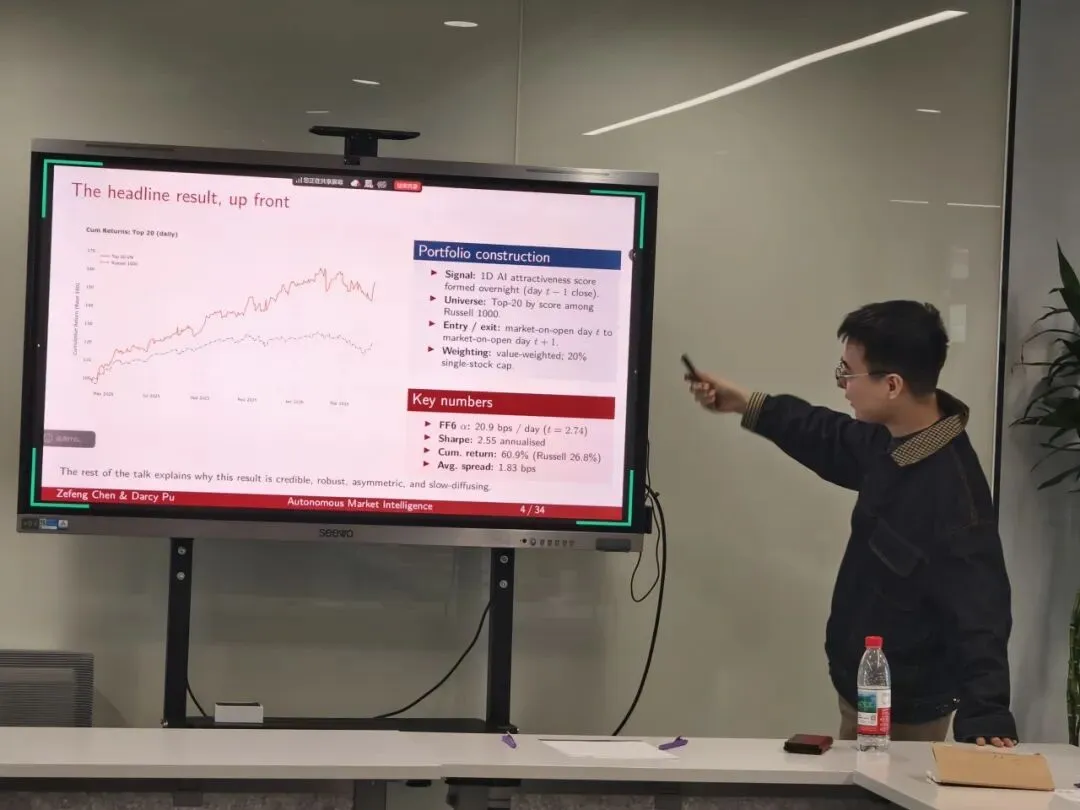

研究主要发现如下:基于每日吸引力评分构建的Top-20价值加权组合(个股上限20%),在CAPM、Fama-French三因子、五因子和六因子模型下,日度阿尔法均显著为正。其中FF6阿尔法约为20.9个基点/天(t=2.74),年化夏普比率约2.55。同期,罗素1000指数累计收益26.8%,Top-20组合累计收益60.9%。这一预测能力主要体现在多头端:底部组合的负向阿尔法较弱且不显著,表明智能体在识别未来赢家方面能力较强,但在识别输家方面表现有限。

进一步分析显示,该预测效应并非瞬时消失。若将Top-20组合的买入延迟至信号生成后多个交易日,阿尔法在延迟22天时达到峰值(23.4个基点/天,t=3.54),表明价格对AI聚合的信息存在缓慢扩散过程,而非简单的隔夜新闻效应。同时,智能体的超额收益主要来自选股而非市场择时,在下跌市日的表现强于上涨市日。

从交易可行性看,Top-20组合的平均买卖价差约为1.83个基点,接近全市场市值加权平均的1.49个基点,且组合持仓集中于流动性较好的大型科技股(如博通、英伟达、微软等),表明该策略具有现实可执行性。

研究团队指出,这是首次在严格实时条件下验证自主AI系统能够产生跨股票横截面预测能力的证据。尽管样本期仅约一年,且结果局限于美国大盘股和单一模型家族,但研究设计为评估AI在金融市场中的信息处理能力提供了可复制的科学范式。未来研究可扩展至其他市场、其他模型,并考察随着类似智能体的普及,alpha是否会逐渐衰减。

本次讲座为学院师生理解人工智能与资产定价的交叉前沿提供了重要视角。学院将持续关注金融科技领域的创新研究,推动多学科交叉的学术对话。

供稿:孙畅

审稿:罗炀燔

编辑/排版:宋珊

统筹:教授事务部

多维视角,不负关注

继续探索我们在各大平台的精彩内容…