DeepSeek与俄罗斯AI市场的第三条路径

DeepSeek与俄罗斯AI市场的第三条路径

笔者观察俄罗斯市场多年发现,外来技术产品的命运,很少由技术本身决定。DeepSeek进入俄罗斯,也不会例外。

围绕这件事的评论大多停留在”中国AI能否在俄罗斯落地”的层面,但真正的问题是:在一个已经被本土双寡头分割的生成式AI市场里,DeepSeek以什么身份切入?和谁发生实质竞争?从哪一层结构撬动既有秩序?

1

市场格局

俄罗斯当下的格局并不复杂。前台站着两家——Sber旗下的GigaChat和Yandex旗下的Alice AI。前者背靠银行体系、政企客户和企业级部署,后者绑定搜索、邮箱与办公协同这些日常高频入口。DeepSeek面对的是一个早已被平台和制度塑造过的空间。

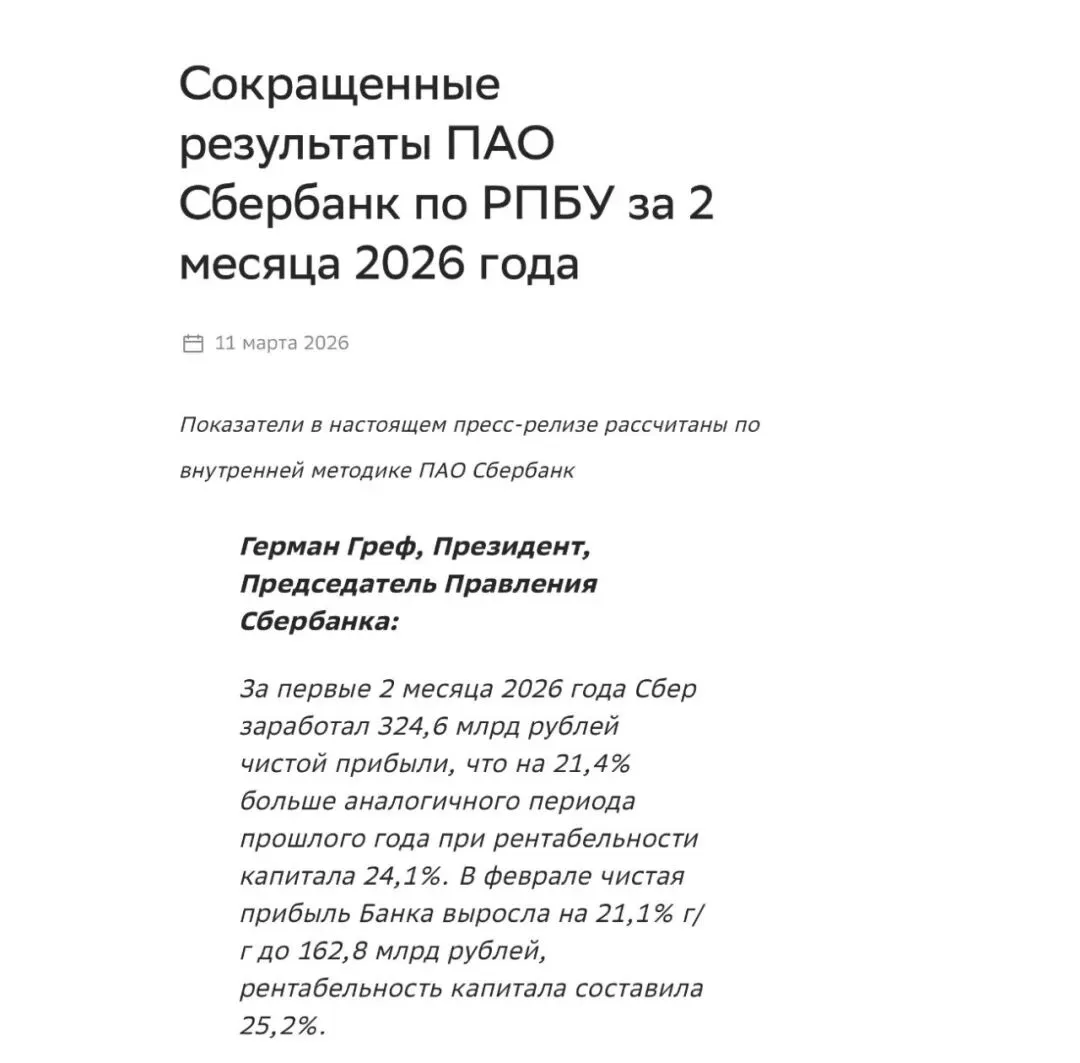

Sber这一侧的动作已经相当清晰。GigaChat正在从”聊天模型”被推向”企业级AI基础设施”。2026年4月,Sber向企业客户推出了用于创建和管理AI代理的GigaChat Enterprise平台;更早一些,2026年2月,它把GigaChat API的企业价格砍到原价的三分之一,公开理由就是要加速企业端渗透。Sber在2025年度业绩发布时披露,GigaChat月活已跨过2000万,累计请求超过8亿次。这些数字证明GigaChat已经告别”技术展示”阶段,进入了平台化运营。用户规模有了,合同化、代理化、可部署化的商业路径也铺开了。

Alice AI是另一种打法。它不强调银行级部署的可靠性,而是把模型能力直接嵌入用户既有的信息入口。Yandex官方页面显示,Alice AI已经能处理图像、表格、文件和手写文本;Yandex 360在2026年4月又把Alice Pro深度接进邮箱,使它可以对邮件正文和附件做语义检索、提取账单、识别项目沟通、汇总支出,并返回结构化答案。总结来说,Alice不再只是”会聊天的助手”,它正在演化为Yandex生态中的工作界面。根据Yandex披露的数据,Alice AI聊天端的实验性商业2025年收入已超20亿卢布;月度受众达到6500万,年请求量超过29亿次。数字体现了Alice占住了俄罗斯AI市场里最稀缺的高频入口。

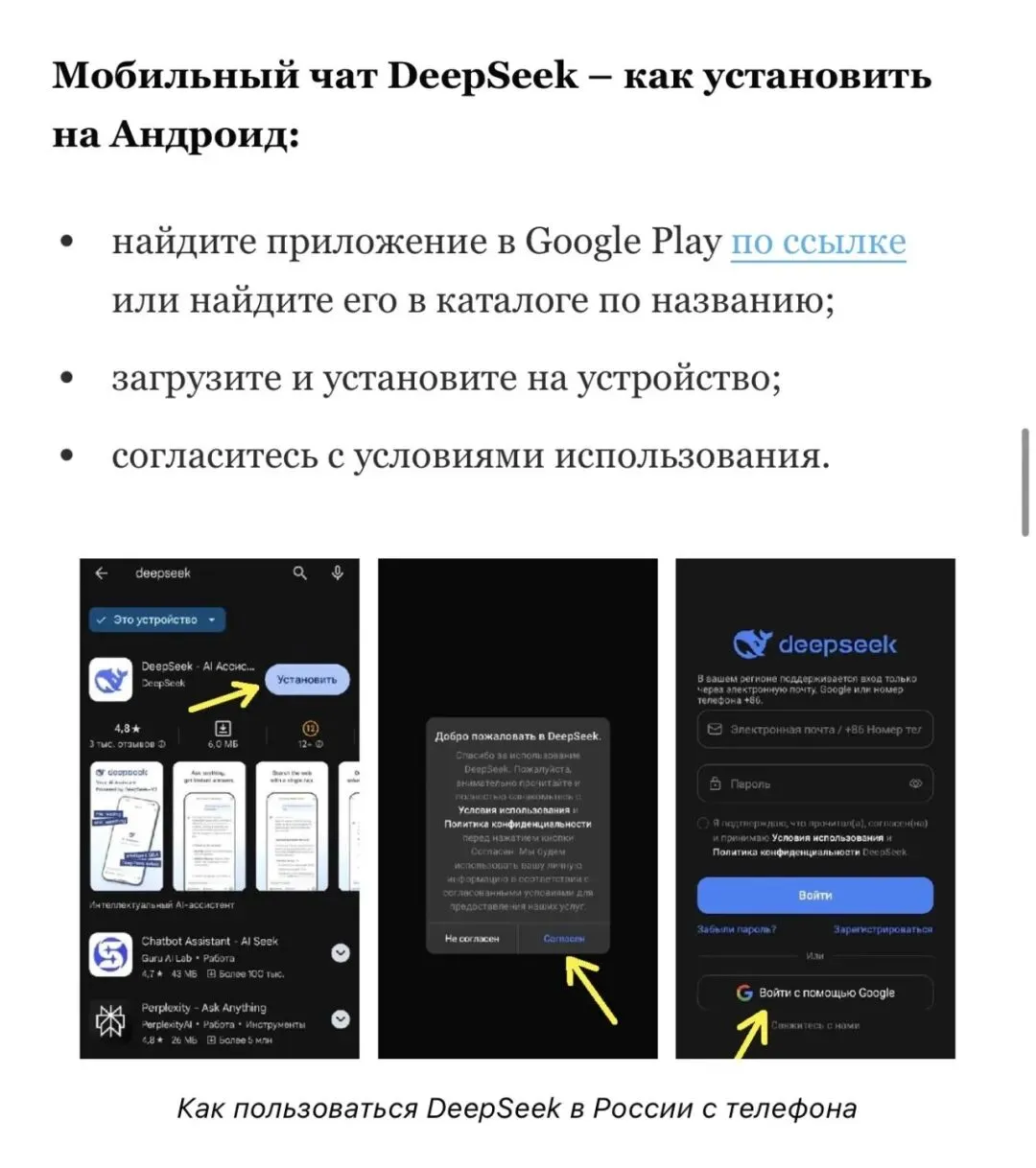

DeepSeek要在这样的格局里找位置,复制Sber或复制Yandex都不是理想之举。它的资源禀赋在成本低、推理强、接口兼容、开源外溢,以及由此带出的开发者渗透力。DeepSeek官方文档显示,deepseek-chat与deepseek-reasoner目前对应DeepSeek-V3.2,支持128K上下文,API格式与OpenAI兼容;定价页面上,输入输出成本被压得相当低,中小团队和独立开发者的接入门槛因此也低。幸运的是,2026年3月,Yandex Cloud直接发布了在其GPU集群中部署DeepSeek-R1的官方教程。这件事证明DeepSeek在俄罗斯语境里已经是被本地云吸纳、被企业私有化部署、被工程团队改造的模型。

2

三层结构

到这一步,俄罗斯AI竞争的三层结构已经表露无遗。最表层是入口,谁占据用户每天自然接触的信息界面,谁就掌握注意力与分发;中间层是合同,谁能进入企业采购、政府项目和高监管行业,谁就锁住稳定收入和长期部署;最底层是底座,谁能以更低成本、更强推理和更高可改造性进入开发者、研究者和中小企业的技术栈,谁就有可能在前台品牌处于弱势时反向塑造后台生态。Alice强在入口,GigaChat强在合同,DeepSeek真正有机会争夺的是底座。

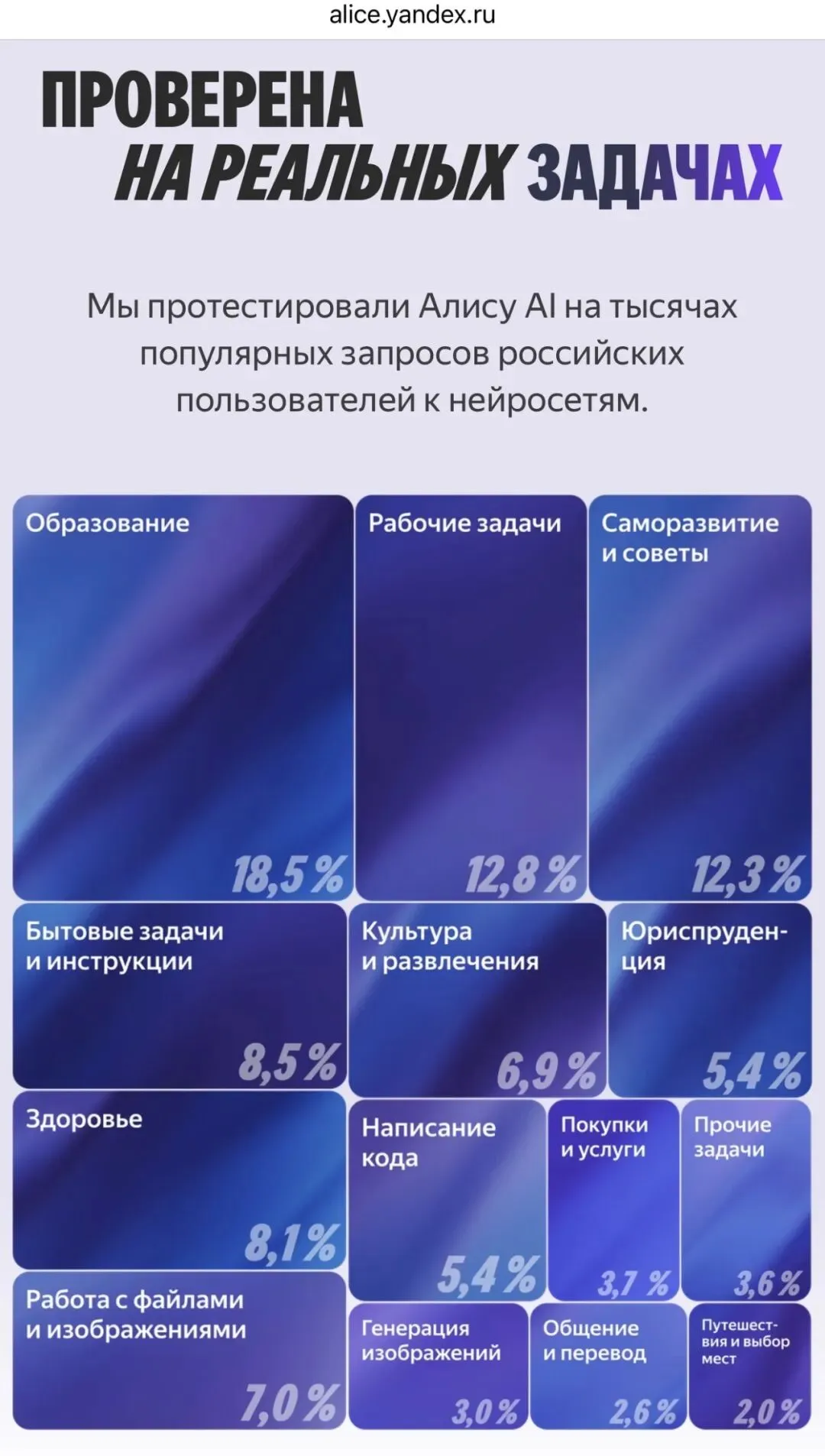

DeepSeek并不是”它要立刻替代Alice或GigaChat”,而是它改写了竞争的价格体系和部署逻辑。俄罗斯技术行业中DeepSeek已经频繁出现在本土模型的比较框架中。Habr在2026年初的一轮讨论中,用户直接把DeepSeek称为”最普遍的选择”;《生意人报》引用Yota数据的报道显示,2025年俄罗斯AI服务访问份额中,DeepSeek拿到27.8%,高于GigaChat的7.3%和Alice AI的5.7%。这类口径不等同于商业收入,也无法替代严格的基准测试,但它揭示了在普通技术用户和开发者层面,DeepSeek已经是高频工具。它的存在逼着本土企业不仅比能力,还要比价格、比调用门槛、比开放度。

3

短板

然而DeepSeek的短板和它的长处一样明显。它没有Alice那种入口权。Alice嵌在Yandex搜索、邮箱和办公协同里,用户不改变任何习惯就能用上AI,这种”默认可用”的位置是独立模型极难复制的。它也没有GigaChat那种制度信用。俄罗斯的大银行、能源巨头、电信运营商和政府相关部门,在采购模型时第一位看的不是智不智能,而是本地化部署、合同责任、售后体系、数据可控与合规审计。

Sber把GigaChat推向Enterprise,本质上是在出售一种组织信任结构——这是DeepSeek短期内补不齐的。再加上俄语场景适配虽然在进步,但在”俄罗斯本地知识、文档流、税票账单、合同表达、企业流程”这最后一公里上,本土模型天然占优,尤其Alice Pro已经把这部分能力做进了邮件和附件处理。

4

落地路径

那么,DeepSeek在俄罗斯真正可行的落地路径是什么?更现实的答案,不是正面争夺前台品牌,而是走一条更符合其技术与商业逻辑的后台渗透路线。

其一,是把自己做成模型底座,而不是执着于前台产品名。Yandex Cloud已经公开提供DeepSeek-R1在本地GPU集群中的部署教程,这意味着俄罗斯企业完全具备通过本地云、私有集群或合作方方案调用DeepSeek底层能力的技术条件;在这种模式下,前台呈现的可能仍是本土品牌,DeepSeek则作为“隐形基础设施”存在。

其二,是优先切入高推理、代码生成、长文档分析和结构化信息抽取等场景,而不是卷入日常闲聊市场。与本土入口型助手相比,这类任务更能体现DeepSeek的差异化价值。

其三,是尽快补齐商务与合规外壳。若缺乏本地法人、实施伙伴和俄语售后体系,DeepSeek在俄罗斯大型企业和高价值项目中的签约与落地能力将明显受限。

俄罗斯AI市场不是一个纯技术竞争场,而是由平台入口、制度信用和基础设施成本三者共同决定的复合市场。参数强只是其中一个因素。更深层的决定因素在于,谁能嵌入用户路径,谁能进入合同关系,谁能被装进企业自己的系统里。

三者之间的关系不是替代,而是分层。短期内DeepSeek不会轻易取代Sber或Yandex,但它已经足够逼着本土巨头加快产品迭代、压低企业调用价格、强化私有部署与代理式应用。长期看,俄罗斯AI市场最可能出现的不是单一胜者,而是一种前台本土化、后台混合化的格局:用户看到的是俄罗斯品牌,底层跑的却可能是多国模型、多层部署与多云架构拼接出来的系统。对DeepSeek而言,这不算坏结果。坦率讲,这可能是它在俄罗斯最现实、也最有利润空间的一条路。

5

结论

DeepSeek进入俄罗斯,改变的不是“俄罗斯人会不会用中国AI”这种表层问题,而是俄罗斯AI市场的成本曲线、部署方式与技术主权的边界。过去,本土平台依靠入口与合规护城河,维持了一个相对封闭的竞争结构;现在,一个可部署、可二次开发、可低成本调用的外部模型,把后台这一层真正打开了。前台依旧属于俄罗斯公司,后台却开始脱离单一本土体系。下一阶段的竞争,争夺的不再只是用户,而是底层能力的控制权。

全文完,感谢阅读。

如果觉得有信息量,欢迎转发、点赞、在看。

作者丨刘天权

莫大经济系高级研究员

北大光华EMBA

央美✖️苏里科夫美院双公费博士

留俄35年 · 独立评论员

不甩“战斗民族”标签

以文化底层逻辑,解读俄罗斯经济与政策

读懂人文·艺术·财经

评论