量宇市场周报(2026/03/13)

PART 01

-

核心经济指标表现:

根据最新数据,2月份中国CPI同比上涨1.3%,创近三年来最高水平,主要受春节因素影响。核心CPI同比上涨1.8%,显示内需温和复苏态势。PPI方面,2月份环比上涨0.4%,已连续5个月上涨,同比下降0.9%,连续3个月降幅收窄,反映工业品价格逐步改善。

-

政策环境分析:

本周全国人大四次会议闭幕,政府工作报告强调"稳中求进、以进促改"的总基调。政策重点包括:

1.绿色燃料首次纳入国家战略产业框架,设立国家低碳转型基金

2.人工智能技术加速赋能制造业,规上制造业企业AI应用普及率超30%

3.房地产政策转向稳定与长效机制建设,强调供需协同和存量盘活

-

外部环境影响:

中东局势持续紧张,国际油价大幅上涨。受美伊冲突升级影响,国际油价一度大涨22%,最高报111美元/桶。霍尔木兹海峡近乎停航引发中东产油国连锁减产反应,伊拉克石油产量暴跌约60%。

PART 02

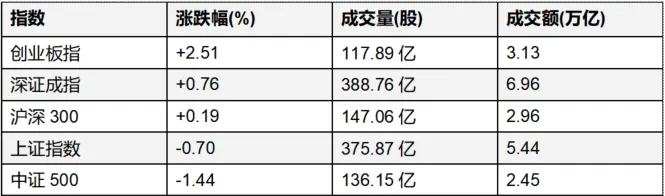

市场特征分析:创业板指表现最为强劲,上涨2.51%,显示成长股受到市场青睐。上证指数小幅下跌0.70%,主要受权重股调整影响。市场成交量方面,深证成指成交额最高达6.96万亿,显示深市活跃度较高。

-

煤炭(申万):+5.03% -

电力设备(申万):+4.55% -

建筑装饰(申万):+4.12% -

公用事业(申万):+3.07% -

银行(申万):+1.39%

-

国防军工(申万):-6.64% -

石油石化(申万):-4.33% -

综合(申万):-4.30% -

有色金属(申万):-3.69% -

传媒(申万):-3.23%

PART 03

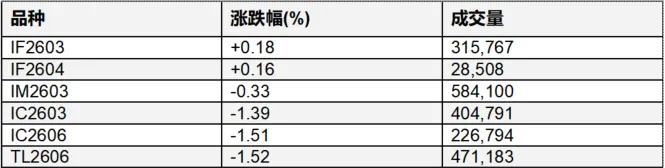

主要品种表现(2026.3.09–3.13)

市场特征分析:

股指期货整体表现偏弱,中证500相关合约跌幅较大,反映中小盘股调整压力。国债期货方面,各期限合约普遍下跌,显示债券市场面临一定压力。

政策动态:

中国金融期货交易所宣布,将于3月16日上市TF2612、T2612、TS2612和TL2612四个新国债期货合约,为市场提供更多风险管理工具。

PART 04

能源化工板块:

-

苯乙烯(DCE):+13.69%,成交量874.46万手

-

甲醇(CZCE):+11.00%,成交量1,219.86万手

-

乙二醇(DCE):+11.09%,成交量468.41万手

黑色金属板块:

-

焦煤(DCE):+6.41%,成交量510.44万手

-

铁矿石(DCE):+5.80%,成交量159.06万手

-

焦炭(DCE):+3.67%,成交量12.73万手

有色金属板块:

-

氧化铝(SHFE):+5.38%,成交量364.11万手

-

铸造铝合金(SHFE):+1.92%,成交量4.77万手

-

铝(SHFE):+1.65%,成交量211.10万手

农产品板块:

-

豆粕(DCE):+8.12%,成交量1,222.86万手

-

豆二(DCE):+7.07%,成交量129.61万手

-

豆一(DCE):+6.67%,成交量135.85万手

能源化工和农产品板块表现最为强劲,主要受国际油价上涨和供需紧张影响。黑色金属板块整体上涨,反映基建投资预期改善。有色金属板块分化明显,氧化铝表现突出,而锡等品种出现较大调整。

-

本报告的各种信息和数据等仅供参考,并不构成产品的广告、销售要约、或买入任何投资产品份额的建议。如有需要,请向量宇私募基金索取相关产品的文件,了解产品风险,并寻求专业顾问的建议。 -

本报告仅供量宇私募基金投资者参考查阅,未经授权不得进行任何形式的转载、复制、引用,不得通过其他任何方式向非量宇私募基金投资者披露。

评论