大摩美国宏观闭门会|市场对油价和地缘过于乐观,美联储不会因油价而加息(3月17日)

接着这周一的宏观策略谈,继续深入聊聊当前市场最大的预期差:油价飙升的真实破坏力,以及美联储的应对剧本。

每天都有川普的下属出来安抚市场,花街可完全不同意他们的说法。

高盛交易台主管警告称,在地缘政治危机期间曾多次见证此类短期乐观情绪,过早抄底鲜有胜算。

摩根大通交易员则继续对美股保持"战术性看跌,强调缓和局势的途径并不明确,不是川普一个人或单边可以说了算的,市场认为五月前停火概率仅 50%。

今天分享的内容来自大摩昨天美国的宏观会议,观点和高盛、摩根大通完全一致,认为市场对石油供应中断完全定价不足。

此外,补充一个摩根士丹利播客内容,很好地解释了能源中断的二阶效应,也就是对化工/铝/化肥这些产业链的传导。

市场对断供规模严重定价不足,现货已进入“需求破坏”区间

-

物理断供缺口巨大且难以弥补:霍尔木兹海峡受阻导致每日约2000万桶的原油及成品油面临断供。即便穷尽释放战略储备、管道分流等所有缓解措施,全球仍将面临每日1000万至1200万桶的实质性供应缺口。

-

期货与现货市场出现严重背离:尽管布伦特原油期货尚未出现符合断供规模的飙升,但这掩盖了潜在压力。目前,需要物理交割的欧洲航空燃油、新加坡船用燃料和日本石脑油等现货价格,实际上已飙升至相当于每桶120至250的极端高位。

-

油价的非线性破坏阈值:市场目前处于历史常态区间,但如果冲突持续,油价飙升至125至150/桶的区间,将强制引发显著的“需求破坏”来平衡市场。

-

美联储的剧本是“看透”通胀而非加息:面对原油冲击,美联储的基准倾向是忽略整体通胀的短期上升,释放“观望”或维持宽松倾向的信号,绝不会仅仅因为能源通胀而加息(除非长期通胀预期失控)。

-

高油价反而会增加衰退风险并限制核心通胀:油价大幅走高会削弱消费者实际支出和企业投资意愿,这种需求放缓将限制企业转嫁成本的能力,从而有效约束第二轮通胀效应。

-

市场严重错判了降息路径:目前的利率市场几乎完全未对经济衰退情景定价,仅仅在交易油价带来的“通胀脉冲”。如果高油价触发需求破坏,美联储虽然可能推迟降息时点,但最终为了应对经济承压,其降息的幅度反而会更大。

-

高耗能下游产业面临致命断供风险:中东不仅出口能源,还是全球铝、石化产品(塑料)和化肥(尤其是氮肥)的核心供应地,这些产业高度依赖廉价碳氢化合物且深度嵌入全球供应链。

-

受波及的贸易规模极为庞大:目前有超过150亿的铝(占全球流量8%)、约260亿的塑料贸易(占全球9%),以及超120亿的化肥贸易(占全球超16%)暴露在断供风险之中。

-

工业产能恢复将被严重滞后:这些二阶效应的持续时间极大概率会超出冲突本身。因为在冲突结束后的恢复期,各方必然优先保障原油和液化天然气(LNG)的物流与出口,随后才会顾及工业产能的恢复,这将迫使全球(尤其是高度暴露的新兴市场)供应链进行艰难调整。

大宗首席Martijn Rats:抵消因素确实有用,但巨大供应缺口会持续存在

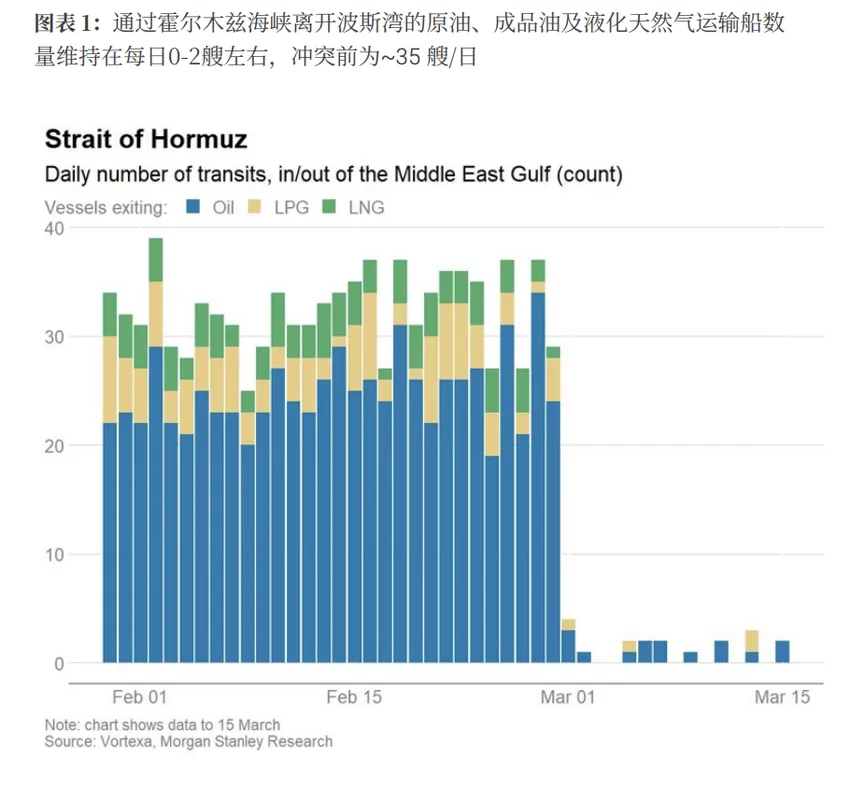

石油市场的冲击非常显著。迄今为止,石油市场有史以来最大的一次冲击是 20 世纪 50 年代中期的苏伊士危机,那次减少了全球石油供应的约 10%。霍尔木兹海峡的关闭,即便按当前已大幅增长的市场规模进行修正,中断规模大致翻倍,每日有 2000 万桶原油及成品油无法再通过该海峡流通。

为让大家更清楚这一影响,我们发布每日追踪器,列出仍能通过海峡的船只。如下图所示,历史上每日约有 30 至 35 艘原油、液化石油气和液化天然气船舶通过该海峡,而本月初以来,通行量已骤降至每日零艘、一艘或两艘,基本陷入停滞,每日 2000 万桶的原油流通至少暂时中断。

我们刚发布的报告详细阐述了相关数据,并深入讨论了可能的缓解方案与替代路径。

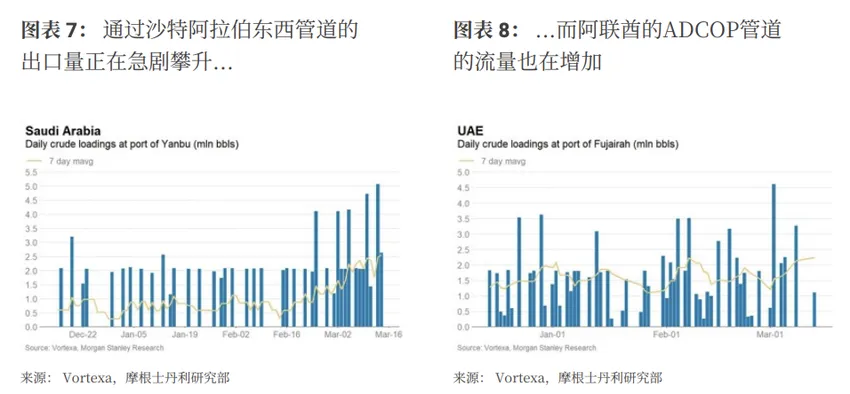

沙特已通过建设东西向管道部分应对这一情景,该管道将原油从东部输送至西部的延布终端,可通过红海出口。

我们认为该管道每日可额外增加 400 万桶的输送能力,对弥补 2000 万桶的缺口有一定帮助。

另有管道可将原油输送至富查伊拉,每日输送量约 300 万桶。

全球战略石油储备4亿桶,折合下来,每日最多可释放 200 万桶。

乍看之下,公布的数字令人印象深刻:成员国已宣布共同释放4亿桶石油,这是国际能源署历史上最大规模的释放。

但关键限制在于流量速率,而非储备总量。历史上,国际能源署成员国战略储备的最 高释放速率约为2022年末的130万桶/日。考虑到当前中断的严重性,本次系统可能承受更大压力,但若持续释放速率远高于200万桶/日,仍将出人意料。

此外还存在区域错配。释放的原油中很大一部分来自美国,而大部分紧迫的原油短缺发生在亚洲,且从美国墨西哥湾沿岸到印度的航程在正常情况下约为30天。

换言之,库存中的原油并不等同于能准时运抵亚洲的原油。因此,战略储备有助于缓冲冲击并可能稳定市场情绪,但它们无法解决最急迫地区的即时实物短缺问题。

护航运输的方案虽被提及,但执行难度大,存在各类操作限制,每日最多可恢复 200 万桶的流通量。

还有一些零散的小规模补充措施,但即便综合所有方案,每日最多也只能弥补 800 至 900 万桶的供应缺口,且这一结果高度依赖大规模的战略石油储备释放,最终仍会留下每日 1000 万至 1200 万桶的供应中断缺口。

2022 年石油市场也曾出现重大冲击,当时市场担忧欧盟和美国对俄制裁会导致俄罗斯每日损失 300 万桶产能,仅这一预期就推动油价升至 130 美元。当前的供应中断规模是当时的三到四倍,即便计入所有缓解方案,冲击依然极大。

如果石油市场的物流中断持续数月,市场将面临严峻挑战,这类挑战已开始显现。

初步显现的严重供应中断,目前正体现在成品油和区域短缺上

欧洲航空燃油进口情况,欧洲每日消费约 130 万至 140 万桶航空燃油,其中一半通过海运进口,这部分进口中又有约一半来自霍尔木兹海峡后方的炼油厂,也就是说欧洲 20% 至 25% 的航空燃油消耗依赖这些目前无法出口的炼油厂。图表中的蓝色柱代表中东及中国的每日航煤出口量,中国已实施出口禁令,最后一个蓝色柱对应 2 月 28 日,自该日起再无航煤货轮运往欧洲。这批货物的运输周期为 90 天,下周最后一批货物将抵达欧洲,届时欧洲 20% 的航煤供应将直接受损,且暂无其他地区可补足这一缺口,欧洲航煤市场已极度紧张。

此次供应中断规模极大,全球其他地区无足够备用供应,只能通过需求破坏来平衡市场。

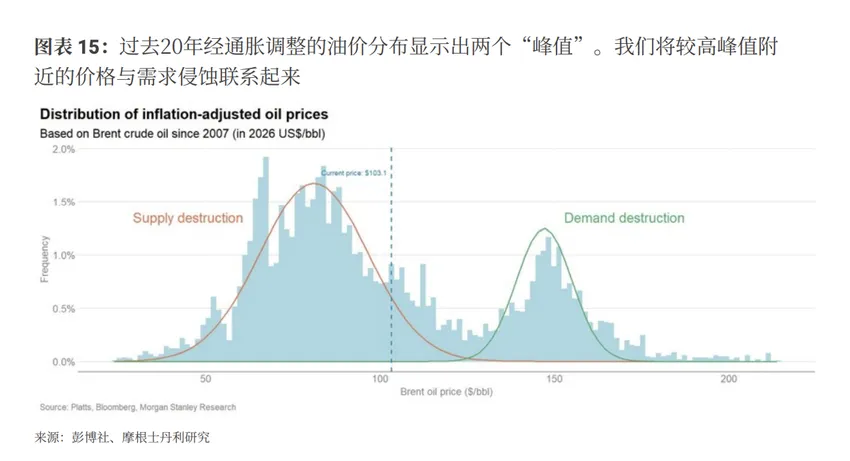

我们整理了近 20 年经 CPI 通胀调整、以 2026 年美元计价的布伦特原油价格,其价格分布存在两个峰值。左侧红色曲线代表常规价格区间,即 60 至 80 美元 / 桶,是市场常态;右侧绿色曲线对应需求破坏价格,集中在 140 至 150 美元 / 桶,2007 至 2008 年、2012 至 2013 年及 2022 年,市场均因需求破坏进入这一价格区间。若冲突持续,布伦特油价有可能转入这一高位区间。

当前布伦特原油尚未进入高位区间,这一现象看似矛盾,但并不意味着市场不存在潜在压力。

前端布伦特期货为金融结算合约,非实物交割,这或是原因之一。

而各类实物交割的成品油价格已大幅上涨,截至上周五,新加坡船用燃料价格处于 150 至 200 美元区间,欧亚航空燃油价格达每桶 200 美元,日本石脑油价格逼近每桶 120 美元,多个成品油市场已显现需求破坏的价格信号,市场压力已在实物端凸显。

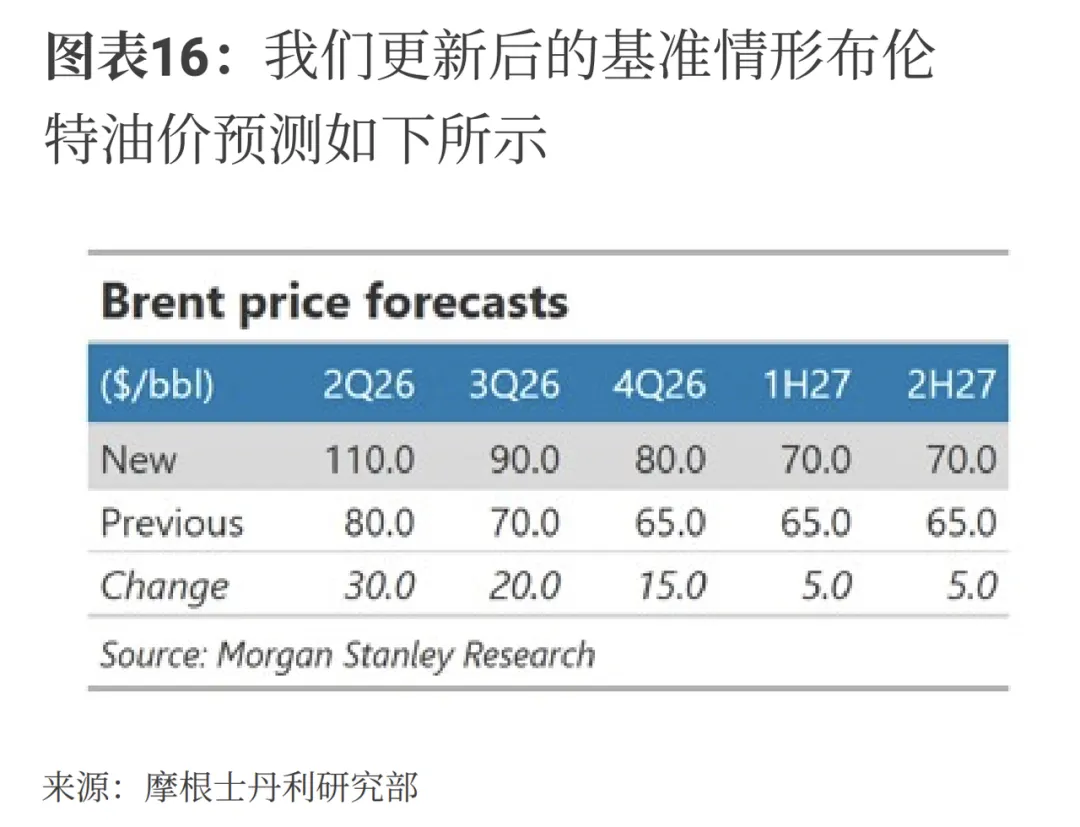

认识到不确定性异常之高,我们仍大幅上调了布伦特基准情形的预测值。

我们现在预测布伦特油价在2Q26为110/ 桶,3Q26为90/桶,4Q26为80/桶,并在2027年全年维持在70/桶。

此次修订的原因很直接:即使在一个假设经济重启的基准情形下,市场似乎仍将面临一个长期存在的实物与物流缺口,同时更长期的地缘政治溢价和出于库存预防性需求如今也很可能高于以往。

Michael Gapen美国宏观首席谈美联储政策

结合能源部分的分析,中东冲突引发的油价冲击,叠加增长放缓、劳动力市场走弱的背景,将直接影响本周 FOMC 会议的决策。当前利率市场已推迟今年降息的时点与次数,市场对高通胀与经济放缓的担忧升温。

从模型、理论与历史经验来看,美联储的核心倾向是,油价上涨会推升整体通胀,美国汽油均价较冲突前已上涨至少 50 美分 / 加仑,能源价格将直接体现在整体通胀数据中。

但美国的历史经验表明,油价上涨对核心通胀的第二轮效应有限,原因在于油价走高会引发需求破坏,压制消费与企业投资、雇佣意愿,需求放缓会限制企业将生产成本转嫁给消费者的能力,进而约束第二轮通胀效应,同时增加经济活动与劳动力市场的下行风险。

因此,美联储本周将传递 “观望” 信号,不会因能源通胀加息,政策立场将维持观望评估或宽松倾向。市场对降息时点的推迟存在预期,但我不认同完全取消降息、维持高利率终点的观点。

美联储推迟降息,反而可能在后续因经济承压需要更大幅度降息。美联储将忽略整体通胀的短期上行,维持宽松政策基调,2026 年点阵图中值仍预期一次降息。

当油价升至 125 至 150 美元 / 桶区间时,美国将出现显著需求破坏。

两周前油价触及 120 美元时,经济已显现脆弱性,油价从 60 至 65 美元快速升至 120 美元的涨幅本身就加剧了经济压力。若油价从当前 90 至 100 美元再次跳升至 125 至 150 美元,美国需求破坏将快速显现。

美国经济可承受 90 至 100 / 桶的油价,但进入 125 至 150 区间后,经济下行压力将显著加大。

将美联储政策的不同情景及摩根士丹利宏观团队赋予的概率,与当前市场定价进行对比,结果显示市场定价的政策路径远更鹰派。市场几乎未定价经济衰退情景,即美联储将政策利率降至 2% 以下的宽松区间,这一定价并不合理,因为油价持续走高将触发需求破坏,增加衰退风险。

过去两周,市场更多交易油价带来的通胀脉冲,而非需求破坏效应。

美国 1 年期通胀互换利率上涨约 50 个基点,同时 1 年远期 1 年期 CPI 通胀互换利率同步上行,意味着市场认为当前油价尚未达到触发足够需求破坏、压低远期通胀的水平。

关键观察信号为:若油价持续上涨,同时 1 年远期 1 年期 CPI 通胀互换利率回落,标志市场进入需求破坏定价区间,此时国债市场具备超配久期的价值,这一分析框架同样适用于其他债券市场

价格仍未完全反映出这次扰动的规模。海峡通行实际上连续第二周被阻断,产能开始下线,原因是储存限制和其他瓶颈。

正如我们的石油策略师指出,即便海峡重新开放,要恢复正常运行也需要数周时间。

这些行业能耗高,且深度嵌入全球供应链。化肥和塑料直接由碳氢化合物衍生而来,而铝的生产是全球范围内能耗最高的工业过程之一。

因此,能源中断可能导致下游材料出现短缺或延迟交付。这些二次效应的持续时间可能会超出冲突本身,因为冲突后的恢复工作会优先考虑恢复石油和液化天然气的流通,而非工业产能。

利用我们的贸易年鉴数据库,我们评估了这些影响在全球贸易渠道中的潜在规模。

我们估计有超过150 亿美元的铝贸易处于风险之中,主要是未加工铝,约占全球流量的8%。

这些货物是更广泛的零部件与制成品生态系统的上游投入品。

海湾产油国,包括阿联酋、巴林、卡塔尔和阿曼,已成为全球主要供应商,尤其供应亚洲和欧洲部分地区。该地区能源生产或霍尔木兹海峡物流若长期中断,可能会限制原生铝和半加工产品的出口。

除了铝之外,该地区是石化品和塑料的重要出口地。大约有260 亿美元的塑料贸易面临风险,约占全球流通量的9%,中国、印度、土耳其和埃及受影响尤为严重。

中东还是硫和硫酸的重要供应地,这两者是肥料和工业化学品的关键原料,约有50 亿美元的贸易处于风险中。

总体来看,这些风险敞口表明,能源中断可能通过多条工业供应链传导放大,经济影响远不止限于能源市场本身。

该地区是氨和尿素的重要生产地,得益于丰富且低成本的天然气供应。许多农业经济体依赖中东的供应。

我们估计,我们覆盖范围内的国家从该地区进口超过120 亿美元化肥,占全球贸易的16% 以上,对某些含氮产品则超过25%。

印度、巴西、土耳其和南非是中东铝、石化产品、塑料和化肥的最大进口国之一。

但风险还远不止于此:澳大利亚大量从该地区进口化肥;

日本、韩国、意大利以及美国各自至少有 10% 的铝来自中东。

评论