观点|并购交易超额收益与市场观望

不垂直发帖。这个是之前做的一个小研究,来源是读文章+偷听+访谈。

最近主要是觉着自己写的观察/见闻比较多,希望系统性地写成判断而不是感悟,多输出判断来校准自己的判断/获得反馈会好一点。

这次尝试解答:此类交易超额收益还能持续多久,并购市场未来的发展。

一,为什么现在并购重组交易有超额收益

二,谁在买、买什么

三,为什么这个市场还不成熟

四,什么时候转向,触发因素是什么

一,为什么现在并购重组交易有超额收益

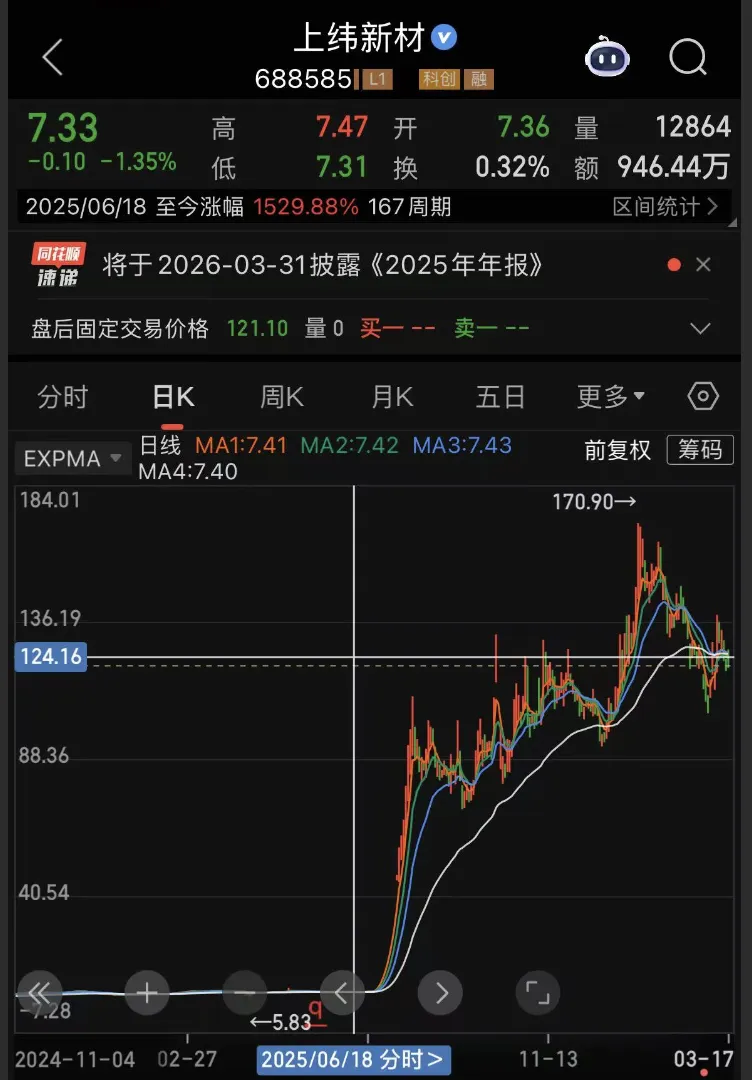

自2024年9月以来,上市公司大股东股权易主的情况屡见不鲜,股权转让后复牌后,股票多半会走出连续上扬的走势,股权转让的个股有望获得资本市场的持续关注。

常见的模式如科技独角兽(尤其是机器人)买上市公司控股权,通过炒作预期打造逆天市值。基本是个公司股价都能起飞(上纬新材/锋龙/嘉美包装)

再者如国资收购,主要是交易信用重估/资产注入/有了个好爹的预期

其三是上市公司为战略转型/业务扩展,收购资产。这个不一定市场买账(但A股应该不管三七二十一)

第一种交易基本都有确定性比较高且赔率很高的收益,问题主要在于买不进去,除非有小道消息。聪明钱在赌:在监管层意识到这个漏洞并发布补丁(补充规定)之前的这 6-12 个月,就是纯粹的暴利期

总之,信息不对称+监管窗口期+市场对重组预期的定价不足构成了超额收益

区别于国内的单边交易,海外诸如此类的交易比较成熟,有绝对收益策略(锁定并购概率/交易价格,通过日历价差等期权策略操作),也有单纯赌产业协同synergy的。

二,谁在买、买什么

最熟的是地方国资,他们也是绝对主力。他们通常会背一年收多少上市公司的指标,动机以快速资产证券化(买壳装好资产,产业招商,还有市值管理的考核/gdp考核为主

他们的审美:

1.极致的安全垫:估值要低,业绩要稳

3. 最好创始人老龄化且无继承人

4.合规性第一:倾向于大股东持股比例适中(30%左右),便于通过“协议转让+ 表决权放弃/委托”直接拿控制权,而无需触碰麻烦的“邀约收购”。

对赌要求高的会要求跑赢gdp,溢价/折价基本25%为线

上市公司受益于跨界/亏损资产收购解禁,也是并购买方核心力。主要关注的是业务协同性/产业链价值,要么就是转型新质生产力

三,为什么这个市场还不成熟

给一些数据:

- 待退出存量: VC/PE 积压13 万个项目,涉及1.4 万家公司,规模高达15 万亿(相当于健康产业总规模)。

- 退出率对比: 中国仅0.9%的项目能通过上市退出,并购退出占比仅46%(美国为95%)。

- 并购占比: 中国并购基金募资/投资占比仅为3%和1%(美国对应为68%和69%)。

1.金融机构能力跟不上变革

- 在美国,PE 机构参与了超过一半的并购交易;而在中国,并购市场目前主要由产业方和上市公司担任主角,财务投资人参与比例仅为个位数。历史上中国并购多由外资PE 操刀,但大体量市场的并购必须依靠本土资本驱动。

- 1.1PE从growth模式尚未切换buyout模式:前者本质是投资人,关键在于sourcing和判断;后者本质是操盘人,接手后要对经营结果和投资回报负终极责任。不是一个skillset。

- 1.2国内券商能力set主要还是做ipo那一套,所以也跟不上

ps:以上两个金融岗位求职方面,个人感觉未来也是会比较难,判断为结构性问题?(如果未来2-5年这两个市场回暖就是我错了)(如果三年内出现5家以上本土PE主导的控股型并购不是跟投 不是小股东,说明我判断错了。)

2.人才供应不足且难做

并购成功率只有20%(首先很多是相互看不上,价格谈不拢,尽调没过;最后监管审批80%可能过,总之四个环节下来成功率其实不高)

3.金融市场不成熟

- 缺乏足够成熟的金融工具。

- 一个是没s基金,这个东西解决人多心不齐、估值太离幻、时间等不起的问题。s基金接下到期的VC 份额,转手卖给正在寻找重组标的的并购基金

- 债务市场的单一性:LBO需要极其复杂的债务结构(劣后债、夹层基金等)。目前国内银行并购贷款虽放宽至70%,但其本质还是抵押贷或担保贷,缺乏真正的信用贷和资产包抵押贷款

4.卖方舍不得

上市公司老板IPO情节:美国VC 更看重“卖掉公司”的能力,而中国创业文化仍将IPO 视为唯一完美结局。只有当企业陷入困境、二代不愿接班或面临强制回购压力时,才会考虑被并购。

估值不理想:互联网时代的PS 估值不复存在,买方现在执行10-15 倍PE(市盈率)的标杆。

5.由于缺乏职业经理人阶层导致的信任成本:并购本质上是买“未来的现金流”。但中国大量民企的现金流是靠老板的人脉和信誉维系的。一旦老板卖掉公司拿钱走人(套现离场),公司的核心资产(人脉和订单)会迅速折损。这就是为什么国资偏好重资产,因为机器不会因为老板换了就不干活,但人会。

四,什么时候转向,触发因素是什么

超额收益何时消失。超额收益的来源主要是信息不对称+监管窗口期+市场对重组预期的定价不足,那么就从这三点切入分析。

信息不对称是结构性的,不会消失,该知道的早就抢跑了,这个在A股也没什么办法(没有足够多的专业套利资金,算法和量化在这类事件驱动交易上渗透率低,信披本身就不透明)其他的:

-

重组后的业绩暴雷概率最大,或者市场审美疲劳。预期泡沫破裂→溢价收缩→后进场的人亏钱。因为现在进去的很多标的估值是靠故事撑的,比如某机器人我其实看不到落地场景,或许基本面跟不上,1-2年内财报就会说话。

-

监管。如果证监会开始盯着“跨界收购”背后的资金来源,禁止高溢价套现,超额收益会迅速消失。但目前宽松的有点离谱。

-

IPO 通道的重新常态化

国资买上市公司是否是常态。感觉是的,15 万亿待退出资产的最主要的接盘侠。放眼全国,有能力在不看IPO 脸色、拿出几十亿现金接盘、且具备长期持股耐心的,除了国资没有第二个人;家族企业交给国资也相对比较放心

卖方看上一代企业家年龄(现在绝大多数在60-80?),中国又没有职业经理人的norm,所以我也不知道他们最后怎么办,说不定只能卖了。个人感觉老了干不动了是迟早的事

金融工具,今年lbo不知道会不会出现(利率很低+70%、长达10年的并购贷款)

希望企业家早日迎来一个好退出的未来。

评论