硫磺断供倒计时?中东博弈如何影响铜市场

题目

一、硫磺的供应格局

二、硫磺源自油化工副产物

三、霍尔木兹海峡对硫磺贸易的影响

四、对铜影响有多大?

一、硫磺的供应格局

全球硫磺的供应格局根植于其作为油气开采与炼化副产品的本质属性,这决定了其供应缺乏独立弹性,并与全球能源地缘政治紧密捆绑。

目前,全球硫磺年产能约在8500万吨,行业接近满负荷运行,但年产量增速已从2024年的约4%显著放缓至2025年的2%左右,维持在8000多万吨的水平。这种增长的刚性收缩,与下游需求的爆发形成对比,构成了当前市场紧平衡乃至出现缺口的核心逻辑。

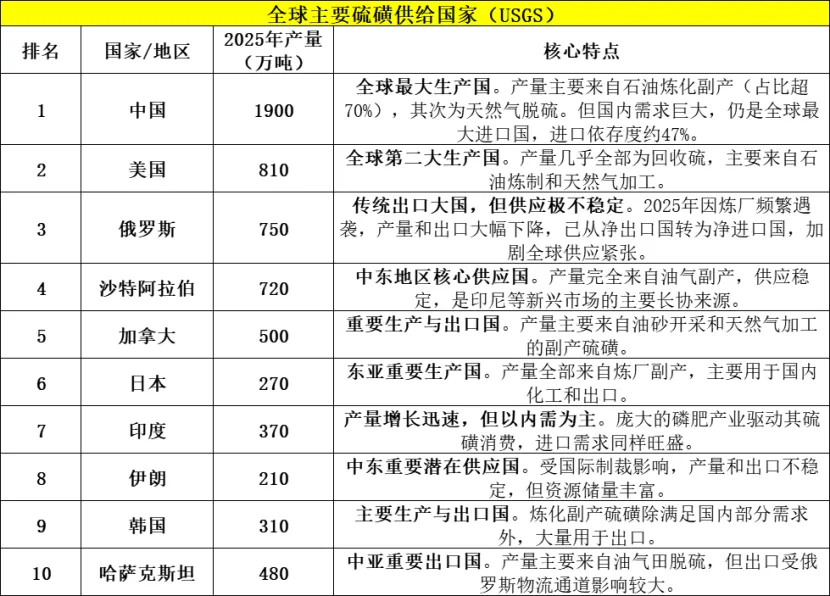

从地理分布看,供应呈现高度集中的寡头格局。

中东地区是全球硫磺供应的绝对心脏,其产量合计占全球总产量的30%以上,更是掌控了全球近50%的海运贸易流量。该地区的资源主要掌握在沙特阿美、阿布扎比国家石油公司等国家石油巨头手中,其供应不仅量大,且因高硫原油和天然气禀赋而具备成本优势。然而,近年来这些资源正越来越多地通过长期协议优先配套本地磷肥产业及印尼等新兴需求市场,导致流向中国、印度等传统进口国的资源被严重分流,加剧了全球流通资源的紧张。

俄罗斯作为传统的全球核心生产国与出口国,其供应在2025年发生了颠覆性转折。受俄乌冲突影响,境内炼厂持续遭受袭击,生产与物流通道严重受阻,已从净出口国转为净进口国。这一结构性缺失预计在2026年上半年都难以恢复,成为加剧全球供应紧张的关键变量。

尽管中国以约1200万吨的年产量位居全球首位,美国以约810万吨的产量紧随其后,但两国均为硫磺的净消费大国,其庞大的产量主要用于满足内需,而非成为稳定全球市场的贸易流。中国的进口依存度长期高达47%,是全球最大的硫磺进口国。

因此,全球有效的贸易供应增量主要依赖于中东的有限增产以及加拿大等国的稳定输出。2026年,全球新增供应预计仅约260万吨,其中中东贡献约210万吨,中国贡献约50万吨。但这些微薄的增量将被印尼镍湿法冶炼项目和中国磷酸铁锂产能扩张所带来的需求增长所吞噬。

二、硫磺源自油化工副产物

硫磺与油化工的紧密结合,根本原因在于其生成流程与化石燃料的脱硫净化工艺密不可分。在自然界中,原油和天然气常常伴生有硫化氢(H₂S)及其他有机硫化合物。这些含硫组分对工业生产危害极大,硫化氢具有剧毒性,会严重威胁人员安全;同时,硫的存在会腐蚀设备和管道,并在炼化过程中使昂贵的催化剂中毒失活。

因此,在油气加工的任何环节,都必须将这些还原态的硫进行脱除和处理。这一强制性的环保与安全生产要求,直接导致了硫磺作为副产品的必然产生。

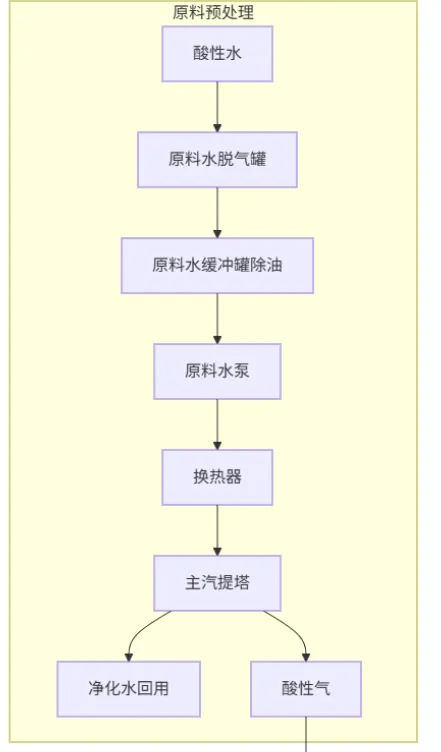

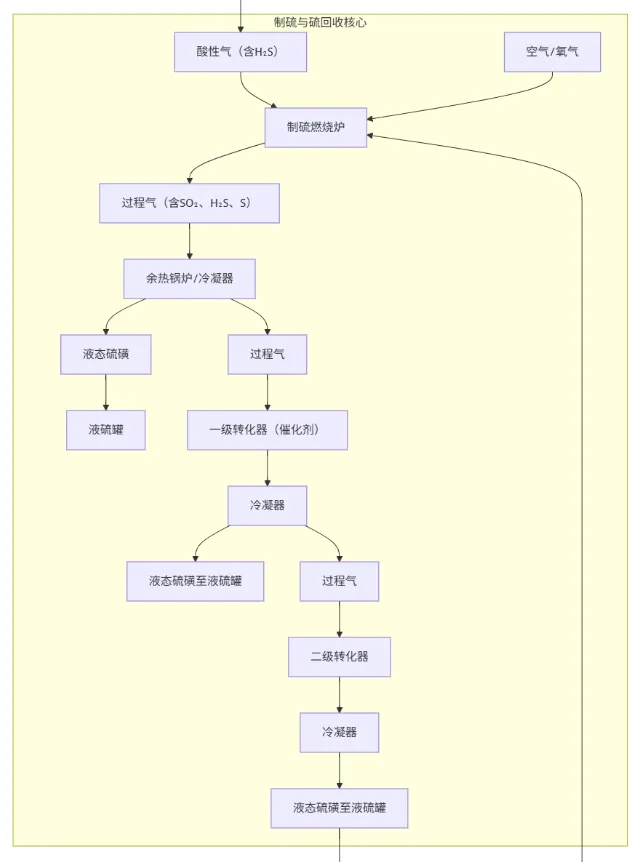

从具体的生成流程来看,现代工业中硫磺的回收主要依赖于成熟的“克劳斯工艺”(Claus Process)。该工艺是连接油气脱硫与硫磺生成的核心技术桥梁。其流程始于从油气中分离出的富含硫化氢的酸性气体。

首先,约三分之一的硫化氢在燃烧炉中与空气或氧气发生燃烧反应,生成二氧化硫(SO₂)。随后,生成的二氧化硫与剩余三分之二的硫化氢在催化剂作用下发生克劳斯反应,生成单质硫(S)和水。反应生成的气态硫经过多级冷凝冷却后,便转化为液态硫磺,最终可铸模成型为固体产品。

这一整套工艺被专门称为“硫磺回收装置”,在炼油厂及煤化工行业中被视为一套关键的生产性环保装置,其核心任务就是将有害的硫化氢转化为相对无害且具有商品价值的硫磺单质。

由此可见,硫磺的产量完全受限于上游油气资源的开采量、加工量及其本身的硫含量。全球硫磺供给中,约八成来源于此类油气副产回收。这也决定了硫磺供应缺乏独立弹性,它无法像大多数大宗商品一样通过主动投资增产来满足市场需求。其产量增速与全球原油及天然气的消费增速,特别是高硫原油的加工比例紧密绑定。

当全球致力于能源转型,化石能源消费增速放缓时,硫磺的产量增长空间也随之受到刚性约束。同时,地缘政治事件对油气设施的冲击(如对炼油厂的袭击)也会直接中断副产硫磺的供应,这进一步凸显了其作为伴生副产品的供应链脆弱性。

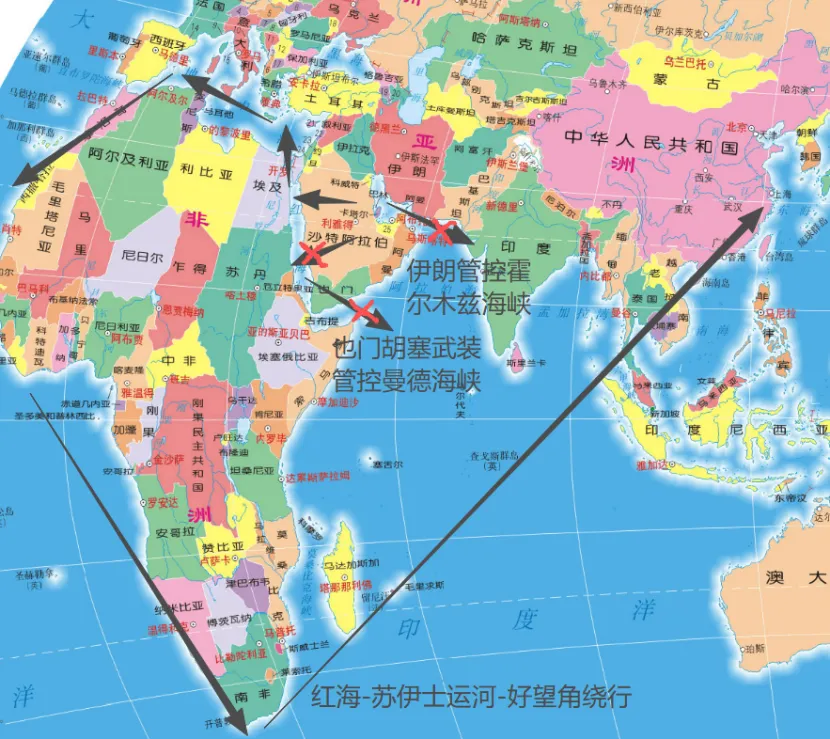

三、霍尔木兹海峡对硫磺贸易的影响

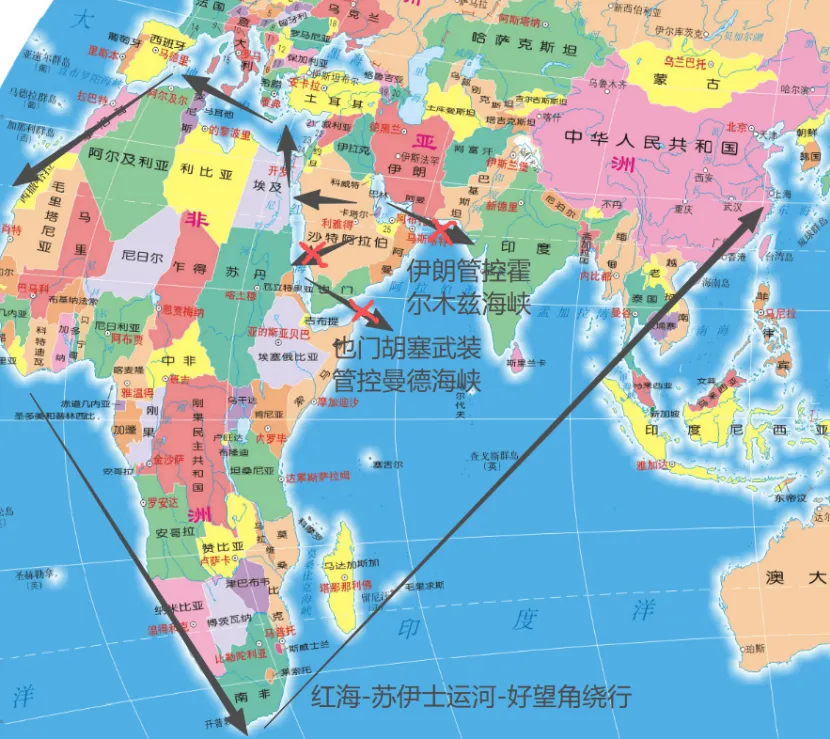

霍尔木兹海峡的封闭对全球硫磺贸易产生了剧烈且直接的影响,其核心在于切断了全球硫磺供应链中最关键的运输通道。全球海运硫磺贸易中,有高达50%的货物(约2000万吨/年)源自中东波斯湾地区,这些货物必须经由霍尔木兹海峡才能运往全球市场。

中东地区的主要硫磺出口国,包括沙特、阿联酋、卡塔尔、科威特和伊朗,其核心出口港口(如阿联酋的Ruwais、沙特的Jubail、卡塔尔的Ras Laffan等)均位于波斯湾内,其出口的硫磺都必须先经波斯湾,再由霍尔木兹海峡进入印度洋。

因此,海峡的关闭意味着这些港口的硫磺装运出口被物理性阻断,全球近一半的硫磺海运贸易陷入停滞。

这种中断对贸易运输线路造成了根本性冲击。正常的运输线路是:货物从中东各港口装船后,经霍尔木兹海峡进入阿曼湾,再进入印度洋,随后分运至亚洲(如中国、印度尼西亚)或非洲等地。

封锁发生后,原有的航线无法通行。理论上存在替代路线,但运力极其有限且成本高昂。例如,阿联酋的富查伊拉港位于霍尔木兹海峡之外的阿曼湾,但远离波斯湾内的主要产区,陆运成本高昂且运力有限。沙特也可以通过长距离陆运将硫磺运至红海港口(如延布港)出口,但在经济性和运营上面临巨大挑战。

因此,在封锁持续的情况下,主要的替代方案是船舶绕行非洲好望角(从波斯湾出发,绕行非洲好望角,进入印度洋抵达中国),但这导致航程从约20天大幅延长至40天,运费提升近一倍,同时战争风险保险费也水涨船高。这些激增的物流成本,与货物本身的稀缺性叠加,共同推高了硫磺的到岸价格。

当然,还有一个问题就是曼德海峡有也门胡塞武装,自2023年11月起,也门胡塞武装以支持巴勒斯坦为由,在红海及曼德海峡频繁对国际商船发动无人机和导弹袭击。其袭击目标最初是与以色列相关的船只,后来范围扩大至英美军舰及更多商船,所以航运公司一般决定避开曼德海峡。

同理,到非洲(比如去赞比亚),到亚洲(印尼),也是要绕这么一圈了。

如果您对非洲的运输有兴趣,可以参考以下文章

四、对铜影响有多大?

中东硫磺短缺对非洲尤其是刚果(金)可能造成较大影响。刚果(金)已成为全球最大的湿法炼铜(SX-EW)基地,该工艺完全依赖硫酸来浸出矿石中的铜。然而,该国本土没有硫磺资源,其硫酸生产几乎全部依赖进口硫磺的燃烧。

铜的产业格局和湿法炼铜在前面的文章中都有所提到,就不再赘述,有兴趣的朋友可以看之前的链接。

刚果(金)在2025年进口了约400万吨硫磺,并且几乎全部来自中东地区。这意味着,从沙特、卡塔尔等国港口运出的船硫磺,都要经过霍尔木兹海峡,才能抵达非洲东海岸,最终支撑刚果(金)庞大的铜产业。

这种极度的依赖关系使得刚果(金)的铜供应异常脆弱。量化来看,刚果(金)的SX-EW铜产量占全球该工艺总产量的57%,每年约270万吨。若中东硫磺供应因海峡封锁而长期中断,理论上可能危及高达180万吨的刚果(金)铜产量,这相当于全球精炼铜供应的约7%。

尽管当地存在约2-3个月的硫磺库存,加上运输时间,可能有4-6个月的缓冲期,但这无法抵御长期封锁。一旦库存耗尽,工厂将面临减产甚至停产的风险。

今天实际也问了一下,冶炼厂的库存实际上有所区别,大型企业以及前期高价抢到的问题确实不大,两三个月确实差不多,算上提前交易可能还得发酵发酵,而且中东的局势。。。确实不好说。

除了直接的供应中断风险,成本冲击同样剧烈。硫磺价格本身已因全球供需紧张而飙升,霍尔木兹海峡的封锁更是导致物流成本暴增。船舶被迫绕行好望角,使航程延长15-20天,运费和战争保险费翻倍上涨。

这些成本最终将转化为冶炼企业硫酸成本的巨幅上升,严重侵蚀其利润(刚果金硫酸年进口量约320万吨,80%依赖赞比亚供应)。

短期来看,铜目前面临更多的是偏宏观压力,因为硫磺库存可控时间相对焦厂,即便有提前交易也需要一定时间发酵。

评论